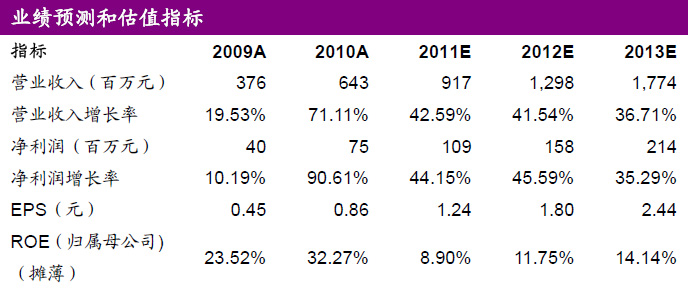

摘要:自胜景山河涉嫌造假上市以来,许多拟上市企业的IPO进程备受各界关注。刚刚实施申购的江苏亚威机床股份有限公司(002559)则因涉嫌侵吞巨额国有资产遭受媒体质疑,业内人士建议有关部门对这家企业隐匿国资流失等行为彻查,并暂缓其上市资格。[网友评论]

2000年亚威有限设立时亚威集团用于出资的资产已经评估,且2000年和2001年亚威有限经审计的净资产变化不大,江都市人民政府决定,2002年亚威集团转让股权以1999年的资产评估结果(即原出资额)为作价依据,不再另行评估,转让价款确定为868.3万元,由受让方分期支付。 [详细]

亚威股份招股书称:江都市人民政府以1999年的评估结果作为2002年股权转让作价的依据,违反了一系列的规定。由于未经法定评估的国有产权转让行为应当认定为无效行为,故亚威有限2002年的国有产权转让行为应当自成立之日起无效,不产生法律效力。如果受让方愿意以2002年的评估值作为转让依据,则应当以评估的结果重新签订协议,并对未依约付款的行为明确责任,从而避免国有资产的不当流失。 [详细]

发行人律师江苏泰和律师事务所认为,2002年5月亚威有限国有股权转让未再履行资产评估程序,程序上存在一定的瑕疵。

发行保荐人光大证券股份有限公司则认为,2002年亚威有限国有股权转让未履行资产评估程序,在程序上存在瑕疵,但已经江都市人民政府、江苏省人民政府确认,该次国有股权转让不存在纠纷或潜在的纠纷。

[详细]

该企业书面答复竟称,“本公司认为不需要解释2000年和2001年资产变化不大的原因”。记者又就亚威有限相关问题致电江都市市长王炳松,得到的答复是他刚到江都工作一两年,不清楚这些情况。 [详细]

公司前身为2000年2月12日成立的江苏亚威机床有限公司。2008年2月22日,江苏亚威机床股份有限公司在江苏省扬州工商行政管理局登记注册成立,主营业务为机床制造业,所处细分行业为金属板材成形机床行业。

公司前身为2000年2月12日成立的江苏亚威机床有限公司。2008年2月22日,江苏亚威机床股份有限公司在江苏省扬州工商行政管理局登记注册成立,主营业务为机床制造业,所处细分行业为金属板材成形机床行业。 吉素琴,2001年当选江苏省第十次党代会代表,2003年当选江苏省第十届人大代表。江苏亚威机床集团公司董事、副总经理,董事长、总经理兼党委书记,江苏亚威机床有限公司董事长兼党委书记。现任江苏亚威机床股份有限公司董事长兼党委书记,江苏亚威科技投资有限公司执行董事兼总经理,江苏亚威爱颇特锻压机床有限公司董事长,江苏亚威赛力玛锻压机械有限公司董事,日清纺亚威精密机器(江苏)有限公司副董事长,SMD欧洲销售公司董事长。

吉素琴,2001年当选江苏省第十次党代会代表,2003年当选江苏省第十届人大代表。江苏亚威机床集团公司董事、副总经理,董事长、总经理兼党委书记,江苏亚威机床有限公司董事长兼党委书记。现任江苏亚威机床股份有限公司董事长兼党委书记,江苏亚威科技投资有限公司执行董事兼总经理,江苏亚威爱颇特锻压机床有限公司董事长,江苏亚威赛力玛锻压机械有限公司董事,日清纺亚威精密机器(江苏)有限公司副董事长,SMD欧洲销售公司董事长。2002年,亚威有限进行二次深化改制时转让给吉素琴等29人及亚威有限工会的868.3万元国有股权转让价款,是“如此”分期分批到位的:一、其中的 306万元,由亚威有限经营层和技术骨干于2002年5月―2003年1月以现金支付;

二、经江都市财政局2002年5月30日批复,同意公司用“两金结余”278.5万元量化给公司技术骨干和公司工会,以“两金结余”支付278.5万元;

三、剩余283.8万元由公司经营层用其在完成市政府下达的 2002年―2005年经营目标的情况下应得的奖励款予以抵付。本应2002年5月到账的283.8万元的股权转让款一直拖到四年后的2006年4月,江都市企业改革领导小组办公室出具《关于对江苏亚威机床有限公司吉素琴等同志进行奖励的批复》,同意对吉素琴等同志给予283.8万元的奖励,用于冲抵 2002年受让国有股权应付的股权转让价款283.8万元。[详细]

006年,亚威股份“精密高效金属板材加工技术及成套系统”项目通过了江苏省科技厅的评审,获得了江苏省科技成果转化1050万元专项资金补助。招股说明书中明确指出,2010年1―6月,发行人政府补助金额较大,主要是公司承担的省科技成果转化项目“精密高效金属板材加工技术及成套系统”于2010年1 月已经江苏省科学技术厅验收,项目拨款1050万元计入当期营业外收入。然而,当记者就“这笔专项补助是逐年到位还是一次到位”这一问题采访亚威股份时,得到的书面回答是“逐年到位”。这表明,企业涉嫌将逐年到位的1050万元政府补助延后到2010年确认收入,以达到粉饰报表、虚增利润的目的。2010 年1―6月的净利润仅为3948万元,而当期政府补助高达1486万元。[详细]

专家认为,亚威股份在改制过程中存在种种十分明显的违规甚至违法的问题,可谓硬伤频现。不过,地方政府对亚威股份的改制颇为认同。关于亚威股份的争议之声一直不断,企业方面迄今为止也未能就争议焦点向公众作出公开回应。相反,亚威股份正在按部就班地推进自己的上市步伐,今年2月22日开始路演,23日开始申购。

眼下,在江苏、山东等东部沿海地区,推动企业上市已成为地方政府一项十分重要的工作,各级官员乐此不疲。一夜之间,一场“上市大比拼”运动在各地铺开。其实,像亚威股份这样的案例并不在少数。证券界一些人士对笔者直言,在速效政绩意识和“上市冲动”的背景下,经常会出现这样的情况:本地好不容易扶持一家企业准备上市,即使其存在一些重大问题地方政府也往往视而不见。

在拟上市公司招股前,完全可以加上民意测评这一条,时间可以安排在上市公司路演之后,按照股东账户为单位投票,一个账户可投一票,如果最后统计反对该公司招股的票数达到了总参与投票数的2/3,就可以表明投资者不赞成该公司招股。事实上,这样的民主测评还有一个好处,那就是在市场过度低迷的时候投资者可以用投反对票来减缓新股发行的速度,起到呵护市场的效果。