在生态文明和城镇化的双重政策激励下,未来5-10年生态治理产业蕴含万亿市场规模,其中,园林企业若能成功转型将最为受益。另外,两会召开在即,生态环保将再成热点议题,园林股有望戴上生态治理光环,充分享受行业黄金期市场空间。2014年:期待园林板块进入脉冲式成长阶段,期待龙头股在政策与业绩双轮驱动下崛起!券商推荐:普邦园林、东方园林、棕榈园林、铁汉生态。

2014年园林板块期待政策与业绩双轮驱动:园林板块正处业绩底与估值底;14 年政策有望持续加码―生态文明建设评价体系以及如何与GDP的协同考核制度,包括从中央的顶层设计到地方的全面配套与层层分解;地方政府基础设施投资显著向园林绿化投资倾斜概率较大;大生态景观市场空间广阔:如万亿级规模的矿山修复、城市河道与景观园林的综合治理起步发展。

【13年园林行业表现回溯:生态环保一马当先】2013年园林板块全年涨幅10.89%,超越建筑板块和上证综指高达20.82%、18.80%。全年板块的走势呈现非常明显的前高后低:1-5月的大幅飙升:除棕榈园林仅涨17%之外,其他园林股涨幅高达41%―57%;6-9 月的深度调整:5家园林公司跌幅17%―33%;10 月至今园林板块震荡、消磨期。

【14年园林行业政策展望:绿色中国助力崛起】政策有望持续加码――生态文明建设的评价体系以及如何与GDP的协同考核制度,包括从中央的顶层设计到地方的全面配套与层层分解,从而有望成为行业发展的强力催化剂。强力政策出台预期有望成为估值提升主要推手:(1)生态文明建设指标量化考核制度出台在即;(2)城镇化政策:已基本明确14年出台、以中小城市户籍改革为核心,将有力推动中小城市的城镇化进程进而市政与地产园林行业的发展。

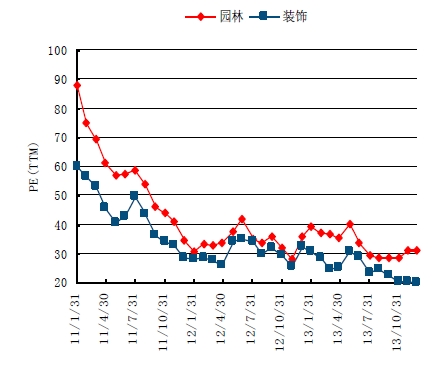

【生态园林股:高成长低估值 业绩或加速增长】目前行业处估值、业绩双重底部。园林板块PE处于历史底部;对应2013/2014年动态PE区间为21-32倍(剔除蒙草抗旱),平均27倍,而2014年动态PE仅14-22倍,平均19倍,基于行业增长中枢约15%、2014年板块上市公司净利润增长约30%―50%,估值有较大提升空间。2014年业绩加速概率高,业绩弹性更大。

2013年园林板块表现的核心逻辑

园林板块估值(PE,TTM)历史低位

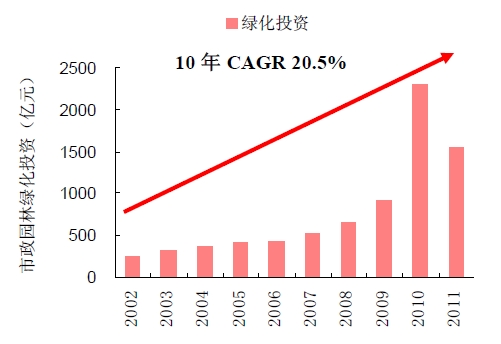

本世纪来国内城市园林绿化投资持续快速增长

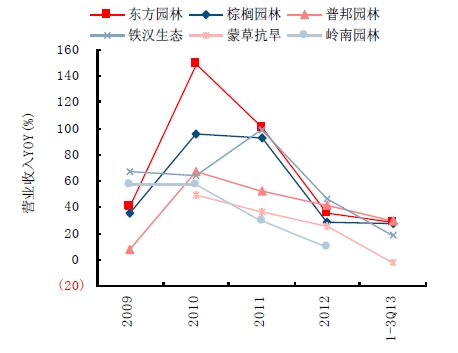

园林板块上市公司营业收入同比增速

排名 |

公司名称 |

1 |

棕榈园林股份有限公司 |

2 |

北京东方园林股份有限公司 |

3 |

苏州园林发展股份有限公司 |

4 |

广州普邦园林股份有限公司 |

5 |

岭南园林股份有限公司 |

6 |

大千生态景观股份有限公司 |

7 |

天津市北方创业园林股份有限公司 |

8 |

深圳文科园林股份有限公司 |

9 |

杭州市园林绿化工程有限公司 |

10 |

江苏花王园艺股份有限公司 |

| 全国 | 2013-12 |

城镇化工作会议 |

会议提出要高度重视生态安全,扩大森林、湖泊、湿地等绿色生态空间比重,,增强水源涵养能力和环境容量。强调坚持生态文明,着力推进绿色发展、循环发展、低碳发展。 |

| 发改委 |

2013-12 |

国家生态文明先行示范区建设方案(试行) |

全国范围内选择有代表性的100个地区开展国家生态文明先行示范区建设;森林、草原、湖泊、湿地等面积逐步增加、质量逐步提高;对林草覆盖率、生态恢复治理率等规定了约束性指标。 |

| 全国 |

2013-11 |

全国资源型城市可持续发展规划 |

重点国有林区森林面积和蓄积量稳步增长;重点地区生态功能得到显著恢复,形成一批山水园林城市、生态宜居城市。鼓励生态环境优良的森工城市发展休闲度假旅游,支持自然山水资源丰富的城市发展自然风光旅游,推进工业历史悠久的城市发展特色工业旅游,扶持革命遗址集中的城市发展红色旅游。加快城镇基础设施建设。结合城区工矿废弃地整理,建设总量适宜、景观优美的城市绿地和景观系统。 |

| 全国 |

2013-11 |

三中全会公报 |

建设生态文明,必须建立系统完整的生态文明制度体制,用制度保护生态环境。要健全自然资源资产产权制度和用途管制制度,划定生态保护红线,实行资源有偿使用制度和生态补偿制度,改革生态环境保护管理体制。对领导干部实行自然资源资产离任审计。建立生态环境损害责任终身追究制。实行资源有偿使用制度和生态补偿制度。 |

| 全国 |

2013-7 |

国务院常务会议 |

加快在全国设市城市建设步行、自行车“绿道”;加强生态环境建设,提升城市绿地蓄洪排涝、补充地下水等功能。 |

| 全国 |

2012-12 |

全国湿地保护工程“十二五”实施规划 |

计划实施18个国家级滨海类湿地保护建设项目,对7个重点滨海湿地进行恢复与综合治理,设立1个滨海湿地可持续利用示范项目和1个滨海湿地能力建设项目,共27个项目。选取我国最为典型的黄河三角洲、辽河三角洲、长江口、闽江口湿地以及福建、广东、广西、海南的红树林集中分布区,共5个区域开展面积达28130公顷的近海与海岸湿地恢复和综合治理工程。其中,湿地生态系统恢复面积20630公顷,关键物种栖息地重建面积6300公顷,外来入侵物种防治面积1200公顷。 |

| 全国 |

2012-11 |

中共十八大 |

将生态文明建设写入党章,为五大战略建设任务之一;加大自然生态系统和环境保护力度。良好生态环境是人和社会持续发展的根本基础。要实施重大生态修复工程,增强生态产品生产能力,推进荒漠化、石漠化、水土流失综合治理,扩大森林、湖泊、湿地面积,保护生物多样性。 |

| 全国 |

2011-7 |

全国造林绿化规划纲2011-2020 |

到2020年,城市建成区绿化覆盖率达到39.5%,人均公园绿地面积达到11.7平方米 |

| 国家林业局 |

2013-9 |

推进生态文明建设规划纲要(2013-2020年)》 |

到2020年森林覆盖率达到23%以上,森林蓄积量达到150亿立方米以上,湿地保有量达到8亿亩以上,自然湿地保护率达到60% |

| 福建 |

2013-12 |

建设生态文明先行示范区 |

明确提出以建设生态文明先行示范区为目标,进一步完善资源有偿使用和生态补偿制度,探索生态资本市场化运作,推动生态文明建设走在全国前列,而林权改革将成为生态文明示范区建设的重要推手。 |

| 广东 |

2013-8 |

《关于全面推进新一轮绿化广东大行动的决定》 |

明确打造全国绿化第一省。打造四大重点林业生态工程,构筑五大森林生态体系,给广东居民提供更优美的生态环境。2015年基本消灭500万亩宜林荒山,完成1000万亩残次林、纯松林和布局不合理桉树林的改造任务,生态景观林带初见成效;与2012年相比,新增森林公园518个、湿地公园98个。2017年初步建成完善的森林生态体系,生态景观林带全面建成;与2015年相比再增森林公园519个、湿地公园70个。 |

| 广东 |

2011-11 |

广东省生态景观林带建设规划(2011-2020年)》 |

在未来10年内,广东将建设23条、10000公里生态景观林带,其中包括沿海海岸生态景观林带、江河两岸生态景观林带、高速公路及铁路生态景观林带.力争3年初见成效,6年基本成带,9年建成全国生态功能最强、景观最好的生态景观林带。 |

| 江苏 |

2013-7 |

江苏省生态文明建设规划2013~2022 |

到2017年,江苏80%的省辖市要成为国家级生态市(仅苏州/无锡/常州/镇江等市已是),林木覆盖率达到24%,城市建设区绿地率保持大于38% |

| 河南 |

2013-1 |

河南生态省建设规划纲要 |

完善城市绿地系统,2015年全省设市城市绿化覆盖率达到39%,2020年全省设市城市绿化覆盖率达到40.5%。加强林业生态建设;到2015年,7个生态市、40个生态县(市、区);到2020年,再创建7个生态市,50个生态县(市、区);到2030年,80%以上的省辖市创建成生态市。 |

| 资料来源:中央与地方门户网站;中信建投证券研究发展部收集整理 | |||

【地方政府基础设施投资显著向园林绿化投资倾斜概率较大】多年年市政园林在市政基础设施建设投资中占比持续上升:从2000 年的7.57%上升至2011 年的14.3%,但核心驱动力还在于土地增值、民生与形象工程等。多项政策引导地方投资倾向于园林绿化:生态文明建设纳入地方考核及14 年将出台的考核指标的明确化政策等。园林绿化相比其他生态文明建设细分行业的优越性明显:核心在于小投入大产出且变现快、民生与政绩工程、美化环境见效快(工期仅1-2 年)。

【2014年投资资金方面预计相比2013年有所好】压制的基建投资需求存反弹需求:2014 年随着地方债的规范、再开闸,市场对行业投资资 金的担忧情绪有望修正。地方自行发债放开预期:从三中全会与多次高层会议基本定调“建立地方政府信用评级,允许地方自行发债”,缓解13 年持续很长时间的地方债发行停滞的地方市政投资资金的紧张局面。2013 年房价与土地成交高位运行在一定程度上缓解了地方的财政压力,同时引导地方政府对2014 年投资资金的正面预期。

【中信建投:强力政策扶持 园林股估值提升空间大】2014年再次推荐园林板块: 目前估值、业绩双重底部。 估值提升空间大(强力政策扶持与生态主题投资;2014年行业景气度底部回升)。 2014年业绩加速概率高,业绩弹性更大。

【中银国际:订单仍将大增 生态和苗木业务或成新增长点】在后工业化的中国,环境问题日益严重,涵盖土壤修复、水环境治理、森林植被等在内的大生态概念已受到各界的关注和支持。未来有关细分的行业支持政策和财政补贴将会落地。地产和市政园林的订单增速在明年还将保持较快的增长态势,龙头公司的在手订单与收入比会稳步提升。

【招商证券:园林行业政策给力 核心驱动因素改善】预计2014年园林板块盈利增速在30% -40%之间。考虑园林板块和个股PE历史波动区间,板块估值修复收益率 20% -30% 估值切换收益率约 30% -40% ,两者同时发生收益率50% -80%。建议首选铁汉和棕榈,其次普邦东方。

投资要点: 公司水系建设项目投资额8亿元,预计14年将确认项目工程收入6.45亿元,同时,预计2015-2019年将确认投资收益共3.01亿元。园林产值高增速与低集中度提供长期发展空间,公司凭借品牌与管理优势将快速获取市场份额。我们测算:园林景观行业未来5年市场规模复合增速保持15%以上,2015年行业产值将达4819亿。地产销售与行业政策是影响未来园林行业规模的核心变量。2012年行业CR10不超过5%。市政园林项目体量逐年扩大使业主愈发重视资金与品牌实力,公司本次获取BT项目大单再次演绎园林公司强者恒强逻辑。预测2013~15年EPS分别为0.56元、0.77元、1.04元,未来3年复合增速为34.4%,维持“买入”评级。[详细]

投资要点: 岭南园林拥有集“园林研发―苗木种植―景观规划设计―园林工程施工―园林绿化养护”为一体的完整产业链,是目前国内少有的同时具有园林绿化壹级资质与风景园林工程设计专业甲级资质企业之一。公司有望借资本市场优势,进行兼并收购,实现外延式成长。近三年市政园林贡献收入分别为63%、39%、58%,与其他公司相比,公司的地产园林与市政园林业务占比更为均衡。 预计公司2013―2015年实现净利润分别为9411万元、1.28亿元、1.61亿元,同比增速分别为14.0%、35.7%、26.4%。给予公司2013年26-29倍PE估值较为合适,对应合理价格区间为29.90元―33.35元,询价时考虑给予10%左右的盈利空间,对应询价区间为26.91元―30.01元。[详细]

投资要点: 受行业快速增长、上市以来资金效应、品牌效应等因素推动,公司业绩实现快速增长。2008-2012 年5 年营业收入、净利润复合增速分别为71%、78%。公司全面实施“二次创业”战略,确立城市景观系统、城市生态林系统、苗木系统三大业务方向,未来5 年目标产值1600 亿元。公司将以景观工程为切入点,未来将与景观工程业务互相推进,有望成为公司新的业务增长点。相对于之前的高速增长,2012-2013 年公司业绩呈现放缓态势,同时回款质量仍需加强。预计公司2013-2015 年EPS 分别为1.37 元、1.82 元、2.37 元,3年净利润复合增速32.2%;目前股价对应2014 年动态PE18.1 倍,维持公司“增持”评级。 [详细]

投资要点:“合作尝试→战略合作”模式再下一城,工程品质和高管团队值得信赖。协议可执行性强,助推铁汉生态第二轮脉冲式高成长。向大生态领域进军,有望成为生态修复综合服务提供商。融资进度是决定2014年业绩的关键变量。再融资进去是公司能否开启第二轮脉冲式高成长的关键。市政园林首选铁汉生态:(1)市政园林低杠杆,铁汉生态规模较小,同样增长所需资金最少;(2)进入生态修复领域较早,具备资金+技术+经验+品牌综合优势,有望引领行业商业模式转型,向大生态领域进军;(3)管理层优秀,执行力强;(4)订单拔高,盈利确定性较强。预计2013年-2015年EPS分别为0.89元、1.26元和1.67元,按照2014年35倍PE,目标价44.1元,维持强烈推荐-A评级。[详细]

结束语:机构人士指出,随着政策扶持力度逐步加强,对行业需求有一定提振作用,园林类企业的市政园林订单会相应增加,相关上市公司估值也将有所提升。后续相关配套政策会陆续出台,资金支持力度也会加大,园林板块,特别是生态园林投资机会正在逐步显现。

【我来评论】