【专题导读】远方光电招股说明书中自称占据了国内LED检测设备市场份额半壁江山一说,被质疑其引用的数据权威性。此外,招股书错漏百出,不仅董事长学历有误,其身份描述更是“错得离谱”。律师认为,如果监管机构最终认定材料属实,远方光电涉嫌违规信息披露,保荐人平安证券未能勤勉尽责、未认真履行审慎核查义务,也难辞其咎。[评论] [招股说明书(申报稿)]

远方光电招股说明书披露,“根据国家半导体照明工程研发及产业联盟出具的说明,发行人远方光电2010年国内厂商的总产值中,发行人的市场份额约50%。”爆料人对记者说,自己作为LED检测行业的一员,至今没有听说过,有哪些研究机构对LED检测行业发布过权威调研数据。即便是存在研究数据,也应以国家统计局等官方部门发布的数字为准,产业联盟作为一家民间组织,数据权威性令人怀疑。

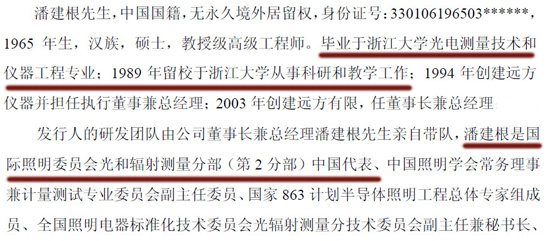

招股书披露,公司董事长潘建根“毕业于浙江大学光电测量技术和仪器工程专业,硕士学历;1989年留校于浙江大学从事科研和教学工作”。登录浙江大学官网后发现,所谓“光电测量技术和仪器工程专业”并不存在。此外,在招股书中披露,潘建根现任国际照明委员会(CIE)光和辐射测量分部中国代表,越发错得离谱了。登录CIE网站后发现,CIE光和辐射测量分部中国代表,是中国计量科学研究院的林延东研究员,不是远方光电老板潘建根。

远方光电先是经由子公司收购数威软件的经营性资产,再直接收购数威软件的土地等资产,通过这种方式,实际控制人潘建根、孟欣夫妇在远方光电上市之前即顺利套现近5000万元,而一旦远方光电成功上市,则潘氏夫妇的身家将暴涨。

数威软件于2010年1月26日向远方光电借入800万元用来进行新股申购,远方仪器亦于同一天向远方光电借入600万元用来申购新股,且均于2010年5月份还本付息。数威软件和远方仪器的实际控制人均为潘氏家族,不难想象,潘氏夫妇是幕后的操盘手。

此外,潘建根2010年3月3日以临时周转为由向远方光电借款100万元,尽管3月11日即偿还本金,但并未支付利息。孟欣于2008年之前向远方光电借入560万元用来购买住房,且采取分期还款的形式向远方光电还款。除潘氏夫妇外,孟欣之弟孟拯也曾于 2008年之前向远方光电借入80万元用来购买住房,同样采取的是分期还款的方式。

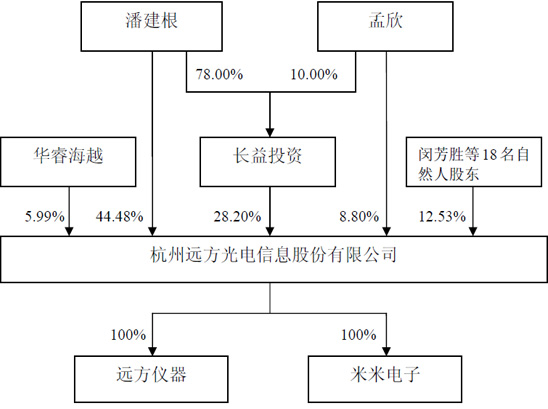

据招股说明书,潘建根夫妇直接持有远方光电53.285%的股份,二人同时直接合计持有长益投资88.00%的股权,并通过长益投资间接控制远方光电28.20%的股份,潘建根、孟欣夫妇直接和间接控制远方光电81.49%的股份,即使发行完成后,潘建根夫妇仍持有61.12%的股份,依旧绝对控股远方光电。存在实际控制人控制的风险。

杭州远方光电的历次股权转让疑点重重,要么是偷漏税,要么是利益输送。否则股价相差太大无法解释。远方光电的前身为2003年5月成立的远方有限,公司注册资本1,068万元。当年6月,因离职则不再继续持有公司股权的共识,林建松在因个人原因,将其持有公司7.2万元股权按原出资额分别转让给闵芳胜等四位股东。2007年3月,王根良个人决定离职,将其持有公司4万元股权按1:1价格转让给潘建根。

投资者质疑,2008年1月,每股净资产为3.3元,章军为何以1元/股贱卖?2010年3月,每股净资产为5.27元,1元的股权激励价格是否公允?2010年4月,潘建根以5元/股的价格转让给竺素娥,以33.45元/股的价格转让给华睿海越,是否涉嫌利益输送?

值得担忧的是,2011年以来,由于需求压缩、产能过剩等原因,LED行业明显处于下行通道。据相关研究机构分析,全球LED产业正面临去库存化的挑战,产能过剩问题预计将会持续到2013年中期。行业波动无疑将放大远方光电IPO募投项目的风险。公司本次募投项目主要用于年产1500套LED光电检测设备扩建项目,总投资1.16亿元。据对照,该扩建项目的新增产能将是公司现有产能的约1.5倍,若LED行业不能快速复苏,产能消化矛盾将凸显。

远方光电主营LED检测设备制造。招股书披露,LED检测设备行业兴起于2007年,此后,国内LED实验室检测设备的年销售总额年均增长率超过40%。数据显示,2009年,国内LED实验室检测设备的销售总额仅1亿多元;2010年约2亿元;2011年不到4亿元,与LED制造企业的市场规模不可同日而语。另外,虽然产品定价更高,但国际知名厂商在国内高端市场上仍占据着优势地位,远方光电并非高枕无忧。

在LED行业景气度急遽下滑的背景下,相关企业的发展前景面临变数。主营LED检测设备的杭州远方光电,以50%的市场占有率、“被动式”营销模式备受瞩目。然而,在行业背景激变的形势下,公司IPO募投项目的产能消化风险进一步显现。

| 序号 | 股东名称 | 持股数量(股) | 持股比例(%) | 在公司任职情况 |

| 1 | 潘建根 |

20,016,990 | 44.482 |

董事长、总经理 |

| 2 | 长益投资 | 12,691,890 | 28.204 |

- |

| 3 | 孟欣 | 3,961,260 |

8.803 | 米米电子总经理 |

| 4 | 华睿海越 |

2,693,655 | 5.986 |

- |

| 5 | 闵芳胜 |

1,639,980 | 3.644 |

董事、副总经理 |

| 6 |

竺素娥 |

846,135 |

1.880 |

- |

| 7 |

胡红英 |

827,910 |

1.840 |

副总经理 |

| 序号 | 项目名称 | 投资额(万元) |

| 1 | 年产1500套LED光电检测设备扩建项目 | 11,570 |

| 2 | 研发中心建设项目 | 4,812 |

| 3 | 销售服务网络建设项目 | 1,523 |

| 财务指标\时间 | 2010年 | 2009年 | 2008年 |

|---|---|---|---|

| 总资产(元) | 178,351,445.70 |

120,727,324.29 |

92,218,194.27 |

| 营业收入(元) | 139,430,306.23 |

70,208,313.32 |

52,776,757.27 |

| 利润总额(元) | 62,579,838.18 |

29,340,190.44 |

12,898,381.56 |

| 净利润(元) | 54,429,366.71 |

24,996,110.91 |

11,654,177.20 |

| 基本每股收益(元) | 1.37 | 0.78 |

0.36 |

| 应收账款周转率次/年 | 239.12 | 188.51 | 67.25 |

| 每股净现金流量(元) | 1.52 | 2.98 | 1.01 |

| 净资产收益率 |

53.05% |

31.56% | 32.18% |

| 资产负债率(母公司) | 36.45% | 40.97% | 33.21% |