调查发现,该瓷石矿储量暴增的背后源于早前普查不彻底导致储量仅有6.4万吨。对此,斯米克的解释是“勘探程度较低的地质普查”。但事实上,该矿的普查并未到位。据宜春市地质队知情人士透露,08年,由于化山瓷石矿归属于乡办企业,其为了办理采矿证,故只花费几万元做了个矿区普查的地质报告。“这点费用怎么可能打钻,其底下到底有多少矿我们并没有具体查过。而且该矿区的储量动态报告只有2008年的,之后可能是停产了,就没有在我们这边做储量动态报告。”

在3165万吨瓷石矿储量中,仅有165万吨瓷土矿,开采成本已然不低,专家预计无盈利可言,更何况开采成本更高的3000万吨瓷石矿。业内人士认为,斯米克拥有3165万吨的瓷石矿,作为陶瓷原料自用尚可,如面向市场,其不菲的投资开发成本对应低廉的销售价格,该矿的经济价值无从谈起,还有可能面临销售窘境。令人担忧的是,斯米克初期60万吨的产量仅有20%自用。江西省地矿资源勘查开发有限公司廖姓总工程师表示,“这个矿区是钠长石化花岗岩形成的矿体,如自用于一般陶瓷原料尚可,但是投资开发意义并不大,市场不好的时候,可能连投资成本都收不回来。”

斯米克瓷石矿储量暴增近500倍,3164.88万吨的瓷石矿按照市场价格200元/吨计算的话,总价值将达到60多个亿。然调查发现,该数额忽略了税收、开采、运输、资源转让等费用。而这部分成本并非微小到可以忽略不计的程度。近似的例子来源于与宜春市相邻的安福县锂瓷矿,其收益仅为矿石销售收入的19%。若参照安福县锂瓷矿项目计算,由于斯米克占据花桥矿业75%的股权,最终公司收益最多约为8亿元。

斯米克瓷石矿提取的含锂附加产品在销售和毛利方面也存隐忧。中国矿业大学一位资深专家对记者表示,“以国内目前技术而言,通过含锂瓷石矿中提取的是碳酸锂,而由于新能源汽车大规模产业化仍需时日,碳酸锂行业短期内的需求刺激有限。目前的情况是,市场竞争激烈,碳酸锂供大于求,故其销售和毛利存在很大问题。”

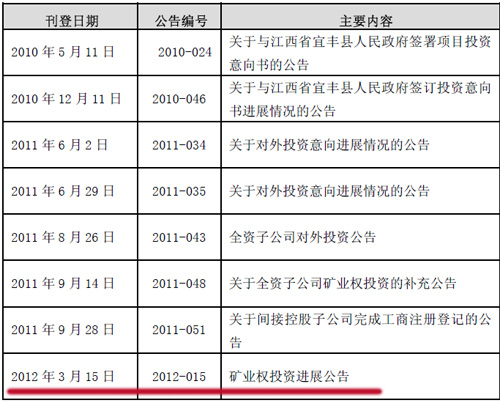

今年3月初,斯米克就已获知化山瓷石矿的详查报告可以领取,然而直到3月12日(星期一)才去取,期间公司股价诡异般地从3月2日开始连续5天上涨。在拿到报告三天后,斯米克于3月15日发布了该报告,此前一个交易日(3月14日)该公司股价大跌7.83%。该详查报告发布后,斯米克股价连拉6个涨停,由此可推断该报告是引发公司股价此轮飙涨的“导火索”。 然而,从以上几个时间点看,斯米克明显存在涉嫌信息披露违规行为。

斯米克还将面临上亿元初期投资与上千万元价款:化山瓷石矿项目初期投资约需2亿,将由花桥矿业的股东江西斯米克与宜丰县国资局以增资方式投入建设。若后者放弃参与增资的权利,则由江西斯米克全额出资。粗略估算,可按照每吨缴纳1至1.5元乘以回采率。如按照85%回采率,仅仅价款一项,斯米克所需缴纳的矿产资源价款就可能达到2700万元至4000万元。

根据斯米克2011年半年报,该公司拥有货币资金7769万元,应收票据1.54亿元,而其短期借款为4.24亿元,长期借款9556万元,应付债券1.98亿元。由上可以看出,斯米克的资金状况并不理想。目前看来,斯米克的资金链有进一步恶化的趋势。根据2月23日斯米克发布的2011年业绩快报,该公司全年净利润巨亏1.81亿元,同比下降641.48%。

当一切采矿手续具备之后,斯米克还面临着至少三大难题:首先,目前宜丰县的山地全部是分山到户,而山上全部种植了经济作物:当地的毛竹和杉树。开采前还需要跟当地的村民达成赔偿协议。至于赔偿金额多少,姚顺华表示目前难以估算。然后是斯米克承诺给当地政府建立的瓷石矿加工生产线,目前还没有动工的迹象。根据粗略的估算,从斯米克入股到建立生产线,至少要投入3亿资金,才有可能看到瓷石矿带来的受益。另外,对于斯米克来说,其主业为瓷砖产业,此前并未涉及矿产开发领域,是否有足够的矿产开采技术储备令人质疑。

私募人士表示,斯米克关于瓷土矿实际储量暴增的传闻其实早已传开,但许多私募都没有参与其中,觉得传闻不靠谱,在去年市场热炒稀土时,斯米克也有过关于稀土矿的传闻。该私募认为,整个过程似乎是一个精心策划:3月14日,公司在大跌洗出大量资金后发布利好公告,15日开盘便出现巨量封盘单,紧接着媒体出现利好评价,如此天衣无缝的配合。甚至有投资者质疑,或是斯米克的某个股东要出货,而整个过程是一个“团队运作”的结果。

根据深交所公开信息,3月22日,华泰证券益田路荣超商务中心营业部既是卖出最大的席位,又是买入最大的席位。有业内人士猜测,不排除当天的交易存在对敲可能。而中信证券(浙江)福州连江北路营业部、中信证券(浙江)杭州半山路营业部则是在上一个交易日买入,赚一个涨停板后卖出的。

斯米克不断披露的锂电、矿产投资进展刺激着股价节节走高,趁股价大幅上涨之际,两大股东又将手中的巨量筹码直接、间接砸向二级市场。最典型的案例是,斯米克2011年1月8日宣布与长园科技签署战略合作意向,双方拟合资成立新公司从事高效能锂铁电池及其系统应用的开发、设计、生产、销售。该消息发布后,斯米克1月10日股价开盘立即封至涨停,借此东风,斯米克工业、太平洋数码随后立即于1月12日至14日期间抛售了536万股,由此引发斯米克股价重挫。进一步分析显示,公司两大股东减持时间段从2010年9月起,至2011年3月止,而这一期间恰好是斯米克股价的强势上涨区间,待斯米克减持大计结束后,斯米克随后也进入了慢慢熊途。

结语:事实上,斯米克总是发生着“故事”。去年3月,市场炒作迪士尼乐园落户上海将给斯米克带来利好,预计斯米克有望分享千亿大蛋糕;同期的3月7日~9日,控股股东斯米克工业有限公司及其一致行动人太平洋数码有限公司,共减持1163万股,共套现约1.5亿元。2010年5月,锂电池概念热炒,斯米克则公告称,公司与江西省宜丰县合作开发含锂瓷土矿,项目投资规模约10.5亿元。在公司股价涨停后,原定在12月完成的详勘工作却不能如期完成,锂电池概念最终不了了之。如今,借矿产储量暴增这一消息刺激,游资的爆炒令斯米克股价再一次呈现暴涨之势,在此背景下,斯米克集团未来又会祭出何种举动,颇值得投资者关注。[评论]