十余家居企业集体赶审核制末班车,曲美家具成为其中代表。公司拟募资约10.87亿,其中仅不足半数用于生产基地项目,其它均用来推广品牌、还贷及补充流动资金。这家营业收入增长率不及同业上市公司的企业,却有着兄弟股东持有发行前约97%股份、无一家PE光顾及上市前分红买理财逐年递增的特点。

十余家居企业集体赶审核制末班车,曲美家具成为其中代表。公司拟募资约10.87亿,其中仅不足半数用于生产基地项目,其它均用来推广品牌、还贷及补充流动资金。这家营业收入增长率不及同业上市公司的企业,却有着兄弟股东持有发行前约97%股份、无一家PE光顾及上市前分红买理财逐年递增的特点。

4月22日曲美家具集团股份有限公司预披露了招股说明书,拟上交所上市,预计此次公开发行新股数量不超过6052万股,拟募集资金约10.87亿。其中4.88亿将用于曲美东区生产基地项目,2.2亿元用于品牌推广,而基于证监会最新募集资金政策调整,2亿元偿还银行贷款,1.8亿元补充流动资金。

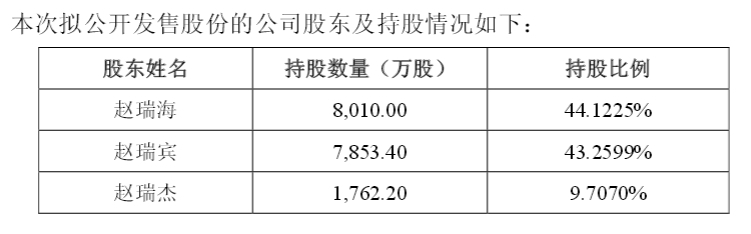

现任曲美家具董事长、总经理的赵瑞海持有发行前股份总数44.12%,公司董事、副总经理赵瑞宾则持有股份总数的43.26%,赵瑞杰持有9.7%。赵氏三兄弟共合计持有了曲美家具发行前约97%的股份。即便是上市后,其家族持股比例仍高达72.81%。

公司上市前没有引入任何一家战略投资者,直接面向广大投资者公开发行,恰恰也正是当前“有A股特色的IPO”。

曲美家具集团股份有限公司成立于2011年12月2日,是由北京曲美家具集团股份有限公司整体变更设立的股份有限公司,注册资本为18,154万。公司主要从事中高档民用家具设计、生产和销售;今年来利用销售网络和品牌影响力,配套销售与家具相关的其它家具产品。

曲美家具集团股份有限公司成立于2011年12月2日,是由北京曲美家具集团股份有限公司整体变更设立的股份有限公司,注册资本为18,154万。公司主要从事中高档民用家具设计、生产和销售;今年来利用销售网络和品牌影响力,配套销售与家具相关的其它家具产品。

| 中文名称:曲美家具集团股份有限公司 |

| 联系电话:010-8448 2500 |

| 注册资本:18,154 万元 |

| 法定代表人:赵瑞海 |

| 发行股数:不超过6,052万股 |

| 办公场所:北京市顺义区南彩镇彩祥东路11号 |

| 拟上市的证券交易所:上海证券交易所 |

| 保荐机构:中信建投证券股份有限公司 |

| 承销方式:余额包销 |

| 财务指标 | 2013.12.31 | 2012.12.31 | 2011.12.31 |

| 流动比率 | 1.72 |

1.57 | 1.03 |

| 速动比率 | 1.27 | 0.94 | 0.66 |

| 资产负债率(母公司) | 53.08% | 55.15% | 54.11% |

| 应收账款周转率(次) | 43.64 | 45.93 | 52.38 |

| 存货周转率(次) | 5.65 | 5.34 |

6.05 |

| 息税折旧摊销前利润(万) | 19802.60 | 15862.29 | 14829.26 |

| 净利润(万) | 4,993.66 | 4,391.54 | 4,144.34 |

| 利息保障倍数(倍) | 14.16 | 22.88 | 28.77 |

| 净资产收益率(加权平均) | 22.13% | 20.70% | 23.69% |

| 基本每股收益(元) | 0.63 | 0.49 | 0.44 |

| 扣除非经常性损益后的基本每股收益(元) | 0.57 | 0.47 | 0.48 |

| 每股净资产(元) | 3.12 | 2.59 | 2.12 |

| 每股净现金流量(元) | 0.26 | -0.45 | 0.01 |

| 每股经营活动的现金流量(元) | 1.02 | 0.66 | 0.47 |

| 无形资产占净资产的比例 | 0.67% | 0.76% | 0.34% |

| 序号 | 项目名称 | 募资投资额(万元) |

| 1 | 东区生产基地项目 | 48831.83 |

| 2 | 曲美家具品牌推广项目 | 22000.00 |

| 3 | 偿还银行贷款 | 19914.00 |

| 4 | 补充流动资金 | 18000.00 |

| 合计 | 108745.83 |

在A股新股发行从审核制到注册制过渡的最后阶段,一向低调的家居行业近来似乎涌现出一股庞大的集体上市潮。在近期预披露的拟上市公司中,家居军团就一举拿下了十余家席位。在如今房地产市场并不明朗甚至出现下滑趋势之际,集体冲刺IPO的家居企业引发了市场的强烈关注。

截至5月20日,证监会公布的2014年预披露IPO企业名单中,红星美凯龙、曲美家具、富森美、顾家家居、欧普照明、帝王洁具等10余家家居企业在列,涉及了家具制造业、家居批发、家纺、家装等多个子行业。按照去年曲美家具的营业收入计算,公司在6000亿元规模的家具市场仅占0.17%的份额。

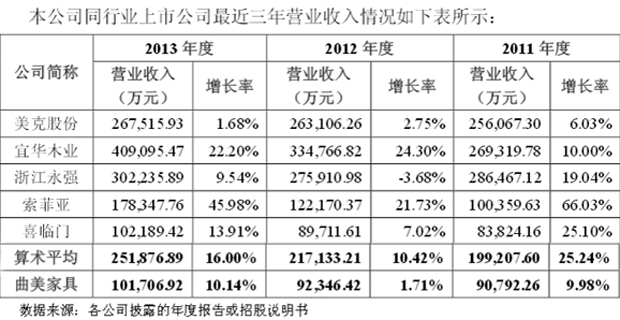

在目前A股已上市公司中,已经遍布曲美家具的竞争对手,如美克美家、宜华木业、浙江永强、索菲亚、喜临门等。虽然曲美认为,与同行相比,公司仍有原创设计、独立店渠道等多种优势,但在资本市场较为关注的市场份额增长层面,曲美家具的情况恐怕难言乐观。

资料显示,2011年~2013年,曲美家具的营业收入增长率分别为9.98%、1.71%、10.14%,而同期五家同行业上市公司美克股份、宜华木业、浙江永强、索菲亚、喜临门的营业收入增长率算术平均值却分别为25.24%、10.42%、16.00%。显然,在市场份额层面,曲美家具的扩张并不如业绩一般稳定增长。

华泰证券研究员指出,房地产市场的需求无疑是拉动过去10年家具销售最主要的动力。较之而言,改善型需求对家具销售带来的市场影响大为受限,登陆资本市场无疑将是家具企业扩张市场份额、增强品牌影响力的大好机遇。

招股书显示,现任曲美家具董事长、总经理的赵瑞海持有发行前股份总数44.12%,公司董事、副总经理赵瑞宾则持有股份总数的43.26%,赵瑞杰持有9.7%。赵氏三兄弟共合计持有了曲美家具发行前约97%的股份。

即便是完成发行后,赵瑞海、赵瑞宾和赵瑞杰三兄弟持股比例仍然高达33.09%、32.44%、和7.28%,合计持股比例依然高达72.81%。赵瑞海、赵瑞宾仍是曲美家具实际控制人。

曲美家具不光股权高度集中,公司治理结构上也是如此,招股书显示,目前赵瑞海为曲美家具董事长、总经理;赵瑞宾为董事、副总经理,赵瑞杰为董事、副总经理。

业内人士表示,赵瑞海从1987年卖沙发开始,直到将曲美家具打造为当下品牌,曾被称为“家具行业的拓荒者”,曲美家具得以发展壮大,赵氏三兄弟功不可没。“这种兄弟出来打拼,发展起来成为家族企业的现象很常见也合情合理,毕竟江山是他们打出来的,但这样的企业也存在一个弊端,就是因为权力高度集中,所以存在一定的管理风险。”长江证券一行业分析师表示。

分析人士称股权高度集中,较容易导致利益侵占滋生。类似此类高层架构一旦上市后,将极易导致中小股民遭受较严重的利益侵占。曲美家具也在招股书中坦言,不能排除在本次发行后,实际控制人通过行使表决权对公司的重大经营、人事决策等进行控制,从而损害其他股东利益的可能。

招股书显示,公司上市前没有引入任何一家战略投资者。

上市之前的2011年至2013年,曲美家具分红分别达500万、1764.52万、3500万,呈逐年递增态势,赵氏三兄弟作为主要股东成为最大受益者。

曲美家具相比于美克股份、浙江永强、索菲亚等上市公司,55.15%的资产负债率明显偏高,为平均水平的一倍以上。“流动资金缺乏”的情况之下,公司2012年还拿出了7640万元去做理财产品。2013年支付其他与投资活动有关的现金为13859.2万元,也是购买银行理财产品所致。

曲美家居招股书显示,公司通过证监会最新募集资金政策调整,拟募集2亿元偿还银行贷款,1.8亿元补充流动资金;加上用于品牌推广的2.2亿,超过拟募集资金10.87亿的一半。

一、市场竞争加剧导致的利润下滑风险

二、房地产市场调控导致的业绩下滑风险

三、销售渠道的控制风险

四、销售费用波动导致经营业绩波动的风险

五、募集资金投资项目风险

六、管理风险

七、产品质量风险

八、品牌风险

九、经营业绩季节性波动风险

十、控制权风险

结束语:一方面是“流动资金缺乏”,要募集资金归还银行贷款、补充现金流,另一方面却又用现金买理财产品、上市前大肆分红;曲美家具被称为当前“有A股特色的IPO”,其上市“诚意”令人质疑。