2014年,苹果创新力度空前。iphone 6预计2季度供应链出货,屏幕可能有4.8、5.3和5.7吋三种尺寸,蓝宝石屏等变化看点十足。iwatch搭载五个与健康相关传感器,与大数据结合,检测血压、血糖、血浓度、脉搏和皮肤,iwatch有无线充电、有黄金外壳,针对性别不同有不同版本。itv将打破目前智能电视缺乏创新的局面,解决娱乐以外的社交、教育和医疗。苹果的创新让苹果迷倍加期待,而资本市场对相关产业链公司热情高涨。

2014年,苹果创新力度空前。iphone 6预计2季度供应链出货,屏幕可能有4.8、5.3和5.7吋三种尺寸,蓝宝石屏等变化看点十足。iwatch搭载五个与健康相关传感器,与大数据结合,检测血压、血糖、血浓度、脉搏和皮肤,iwatch有无线充电、有黄金外壳,针对性别不同有不同版本。itv将打破目前智能电视缺乏创新的局面,解决娱乐以外的社交、教育和医疗。苹果的创新让苹果迷倍加期待,而资本市场对相关产业链公司热情高涨。

在经历两年的创新低谷后,2014年,苹果志在必得。苹果公司iphone 6、iwatch、itv等重磅产品即将闪亮登场。iphone 6预计2季度供应链出货,屏幕可能有4.8、5.3和5.7吋三种尺寸,将iwatch传感器在手机复制,并将搭载更多传感器,此外,蓝宝石、刀锋手机、无边框等变化看点十足。iwatch搭载五个与健康相关传感器,与大数据结合,检测血压、血糖、血浓度、脉搏和皮肤,iwatch有无线充电、有黄金外壳,针对性别不同有不同版本。itv将打破目前智能电视缺乏创新的局面,解决娱乐以外的社交、教育和医疗。

业内分析师指出,苹果凭借平台优势和“软、硬、网”三位一体的架构在大数据时代仍将称霸;其对创新技术的运用和商业模式的重新定义,都可能再次启动消费电子的创新周期。

而资本市场对相关产业链公司重燃热情。蓝宝石等涉及苹果创新的概念股在新年开局即迎来了大涨,分析认为A股布局苹果产业链机会已到。

【苹果创新力度超前 博弈清库存没意义】海通证券发布报告称,根据过去两年经验,苹果产业链是1季度清库存,但投资节奏都是1月见底、3月大涨。在备货节奏上,海通证券表示,苹果无论是iphone6、可推拉手机还是iwatch,备货节奏都比以往提前2个月。

报告指出,苹果创新力度远高于过去两年,苹果的全产品系列和在支付、医疗大数据的创新都是全新的,在这么大力度下更没有理由下跌。而且根据海通预测数据,现在苹果产业链估值大约在明年20-24倍市盈率左右,供应商份额都在不断上调和开拓新产品背景下,更无理由下跌。

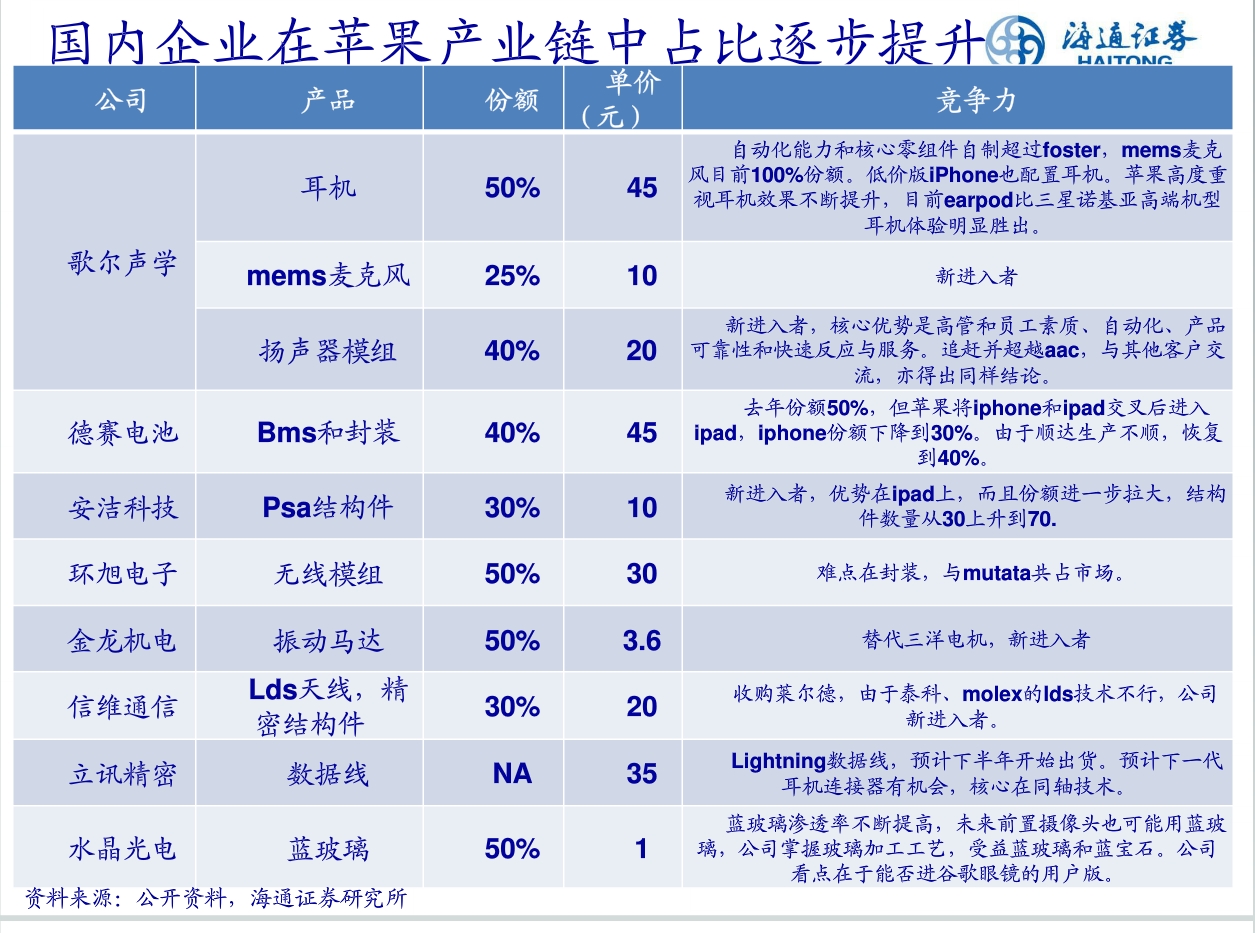

【供应链公司的崛起加快 份额获提升】截至2013年三季度,根据苹果发布的供应商名单和里昂证券(CLSA)的研究,向苹果供应电池等元件的中国企业数量已从2011年的8家,翻倍至16家。供应链在苹果原产品和新产品都有份额提升和业务开拓。企业遵从“越大越强、越强越大”的逻辑,越来越多企业延续歌尔声学的平台式成长路径,在提升份额的同时,获得创新业务开拓,甚至获得独家份额。

【苹果创新亮点带来子产业机会】iphone 6将采用蓝宝石作为屏幕材料,蓝宝石概念股年初已经大幅上涨,而iWatch将搭载五个与健康相关的传感器,检测血压、血糖、血浓度、脉搏和皮肤信息,传感器产业链机会不容忽视,此外,NFC、无线充电等亮点有望带来更多的机会。

【A股对苹果产业链公司预期全球最低 布局时机已到】年前在苹果公布季度业绩展望时,我们看到自13年10月以来德赛电池、歌尔声学、安洁科技等苹果供应链公司的股价已经大幅下跌,事实上目前A股的苹果供应链公司股价已经充分反映了对于一季度的悲观预期,甚至按照A股市场预期,苹果1季度业绩要远低于苹果展望的营收水平。这恰恰说明A股对苹果的预期已经是全球最低。

无论是中国4G需求的刺激,苹果2014年的新品创新,全年增长我们认为不会弱于2013。目前来看,iPhone6、iPadPro、iWatch三款产品正在开发当中,目前考虑到供应链的不同情况,量产时间存在不确定性,乐观预测6月份,保守估计8月初进入量产状态。我们维持前期判断,苹果供应链公司一季度业绩是全年增速低点。随着2、3季度苹果新品的iWatch、iPhone6、iPadPro纷纷进入量产状态,行业景气将会稳步提升,业绩方面同比增速也将逐步提高。

【投资苹果产业链公司 买什么】2013年四季度,苹果产业链公司将迎来业绩拐点,2014年苹果全方位创新将带动新一轮成长周期。由于苹果产业链在2013上半年平均上涨100%后休整时间达半年多,相关公司被严重低估,在投资标的上,海通证券认为,首选:歌尔声学、德赛电池、大族激光;配置:安洁科技、欣旺达、立讯精密、环旭电子、金龙机电;而苹果创新亮点拉动蓝宝石、NFC、无线充电、传感器方面的机会,看好:天喻信息、硕贝德、顺络电子。

投资要点:公司以大客户为核心战略,实现“蜂窝式发展”,进行横向业务拓展:公司掌握全球一流产业链,是全球电子制造业无可置疑的重要厂商,深度绑定苹果、三星、微软、sony、亚马逊、google等国际一流客户,苹果链继续维持高增长:其一,ipad扬声器模组单价从5美元提高到8美元多,提价50%以上;其二,iphone中之前只是做耳机,现在耳机的麦克风100%歌尔声学提供提高毛利率,iphone扬声器和麦克风开始切入,并占45%和25%份额;其三,预计公司已经开始切入苹果非声学业务,而且不止一个业务,比如连接器等;其四、新产品如spk+天线模组化产品也在开发,将保持单品价值并维持高毛利率。预计13、14年业绩为0.88、1.49元,给予14年30倍PE,目标价44.97元。建议配置,维持买入评级。[详细]

投资要点:受益苹果新产品创新力度提升,景气逐季提升,公司四季度业绩好于预期,。2014年iPhone 6、iPad Pro、iWatch 等产品正在开发当中,预计最早二季末,最晚8月进入量产状态。预计14年成为苹果创新大年,无论老产品的变化还是新产品的推出都将远超13年。对于苹果供应链公司来说,2014年将面临更多的产品组合。上调对公司未来三年的盈利预测,2013-15年EPS 从1.40元,2.25元,3.39元上调至1.50元、2.40元、3.59元,6个月合理估值水平为2014年40X,对应股价为96元,重申买入评级。 [详细]

投资要点:公司2013年净利润水平处于3.4-4.6亿元的区间,同比下降-45%--25%,考虑到11月份有2.1亿元IPG公司的股权处置收益,全年看业绩将处于5.5-6.7亿元的区间,基本与2012年持平。业绩水平下降的主要因素在于苹果订单的不及预期,这一点也已经逐步被资本市场消化。苹果订单的再次回归将在2014年是大概率事件。由于苹果公司对2014年资本开支的展望相较2013年提升了40%,这说明大量的设备采购将随之而来。其高端的iPhone6将是大改款,设计的改变将有一大批新设备的需求。我们从历次苹果iPhone大改款对大族业绩的刺激就可以看出端倪。[详细]

投资要点:苹果是公司最大最重要的客户,2013年苹果创新性产品缺乏,销售收入和利润同比下滑,安洁科技作为苹果周期股,业绩受到拖累;另一方面,2013年苹果在功能件供应上引入了新供应商来降低成本,市场竞争更加激烈。双重因素影响之下公司2013年业绩增长遭遇困难,业绩下滑已成定局。2014年苹果有望推出几款新品,苹果周期向上将拉动公司业绩增长。2013年苹果在新品推出上乏善可陈,但2014年苹果推出新品的力度将加大,新一代iPhone、iWatch和智能遥控器有望在下半年实现量产。公司作为苹果主力供应商,未来进入新一代iPhone、iWatch和智能遥控器供应链是大概率事件,新品的推出将拉动公司业绩重回增长轨道。[详细]

投资要点:作为本土技术实力优秀电池企业,2014年开始进入苹果的欣旺达被寄予下一个德赛的期望。从自动化能力、管理能力和产品品质看,欣旺达还需要向德赛学习,但欣旺达具备的民营企业机制是其优势。预计上半年欣旺达在苹果中扮演的还是陪太子读书的角色,业绩成长依靠平板和笔记本电脑的突破,下半年是其在苹果中受益程度的关键考察点。苹果之外,公司长线布局新能源产业,电动自行车、电动汽车、分布式能源项目成为长期驱动力。机壳、分布式电站、新能源汽车是公司的看点,黄金替补,需要在场上证明自己,2014年值得密切关注。[更多]

投资要点:公司是国内最大的连接器生产制造商之一:公司专注于连接器的研发、生产和销售,是国内最大的连接器生产制造商之一。公司产品主要应用于电脑、通讯、消费电子与汽车等领域,下游客户包括苹果、惠普、戴尔、华为与富士康等。当前公司已成为苹果的核心供应商,供应产品包括Macbook的电源线、iphone/ipad的lighting等。公司从13年6月份和9月份逐渐给苹果的power in和linghting供货,当前公司power in占苹果产品出货量的50%。但linghting产品由于产能准备问题,当前仅占苹果产品出货量的较小部分,未来随着公司产能的扩充及进一步达产,linghting产品比例有望提升至30%~40%,公司收入有望实现较高增长。 [详细]

投资要点:看好公司未来几年的发展,主要理由有:1)SiP模组符合电子产品短小轻薄的趋势,在可穿戴时代大为可为;2)SiP产品的复杂度会越来越高,集成的芯片也会越来越多,单个产品的价值量可能将成倍的增加;3)SiP模组是一种融合了封装和EMS两种技术的产品,而全球封测龙头日月光是公司的大股东,所以环旭在做SiP方面具有其他公司无法匹配的技术优势;4)环旭的EMS业务是母公司日月光为客户提供一站式服务的重要一环,公司有希望充分受益于母公司前段封装测试的强大接单能力,获得迅速发展。看好公司SiP业务的发展,维持“推荐”评级。 [详细]

结束语:在经历两年的创新低谷后,苹果公司iphone 6、iwatch、itv等重磅产品即将闪亮登场,2014年苹果将重启创新周期。而蓝宝石概念股已经引燃市场对苹果产业链公司再度关注。此前受苹果订单减少而业绩下降个股有望迎来拐点,新的机会即将降临。

【我来评论】