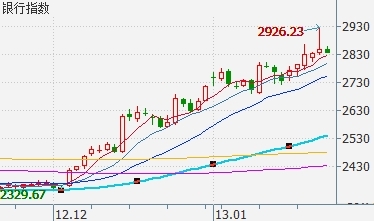

°°°°°° ī”»•ńÍīůŇŐīīĹ®ĻķĶ◊Ķń12‘¬4ļŇĶĹĹŮńÍ1‘¬24ļŇĶń35łŲĹĽ“◊»’£¨√Ů…ķ“Ý––…Ō—›īůŌů“≤ń‹∑…Ķńļ√Ō∑£¨ ’ŇŐľŘī”6.28‘™’«ĶĹ9.30‘™…Ō…ż≥¨50%£¨‘∂≥¨“Ý––įŚ21.08%ļÕĽ¶÷ł17.49%Ķń’«∑ý£¨»√īň¬÷īů’«÷–◊¨ĶĹ÷ł ż»ī√Ľ‘ű√ī◊¨ĶĹ«ģĶńÕ∂◊ ’ŖīůļŰŅ”Ķý°£

√Ů…ķ“Ý–– «∑Ůń‹≥…ő™AĻ…ľŘ÷ĶÕ∂◊ –¬ĪÍłň£¨»√ő“√« √ńŅ“‘īż°£

√Ů…ķ“Ý––ĹŁ∆ŕ∑Ę≤ľ2012ńÍ“Ķľ®ŅžĪ®Ō‘ ĺ£¨»ęńÍ ĶŌ÷Ļť ŰńłĻęňĺĻ…∂ęĺĽņŻ»ů375.55“ŕ‘™,Õ¨Ī»‘Ų≥§34.51%°£ĽýĪĺ√ŅĻ… ’“ś1.34‘™,Õ¨Ī»‘Ų≥§27.62%°£÷–“ÝĻķľ »Ōő™ł√––‘ŕ◊ ≤ķĹŠĻĻĶų’ŻĶńÕ∆∂ĮŌ¬,2013ńÍĶń“Ķľ®‘Ų≥§Ņ…ń‹»‘»ĽĽŠĹŌÕ¨“Ķ¬‘łŖ°£

√Ů…ķ÷§»Į»Ōő™£¨√Ů…ķ“Ý––Õ¨“ĶŇš÷√īů∑ý‘Ųľ”£¨Ļśń£‘ŲňŔ≥¨‘§∆ŕ£ĽÕ¨“Ķ‘ŲŃŅ≤Ľ‘Ų ’£¨“Ľľĺ∂»Ňš÷√ÕÍ≥…ļůĹęĻĪŌ◊ ’»Ž£Ľňńľĺ∂»ĺ≠ľ√ľŻĶ◊ļů£¨–°őĘÕ∂∑ŇѶ∂»ľ”īů£Ľ≤ĽŃľňę…ż£¨‘§ľ∆13ńÍ≤ĽŃľ√ę…ķ≥…¬ Ľō¬š°£

‘§ľ∆Ļęňĺ2013ńÍĺĽņŻ»ů438“ŕ‘™,Õ¨Ī»‘Ų≥§16.6%°£‘§ľ∆2013°Ę2014ńÍBVPS6.9\8.3‘™,∂‘”¶PBő™1.3\1.1Ī∂°£ļŌņŪĻņ÷Ķ«Ýľšő™10.1-11.4‘™,ő¨≥÷°į«ŅŃ“Õ∆ľŲ°Ī∆ņľ∂°£

√Ů…ķ“Ý––ňńľĺ∂»ĻęňĺÕ¨“Ķ◊ ≤ķľŐ–Ýľ”ňŔņ©’Ň“‘ľįŌĘ≤ÓŌ¬ĹĶňŔ∂»¬ż”ŕő“√«Ķń‘§∆ŕ£¨“Úīň2012ńÍ“Ķľ®ŅžĪ®≥¨‘§∆ŕ°£

ňńľĺ∂»≤ĽŃľ”ŗ∂ÓĽ∑Ī»…Ō…ż8.72“ŕ,≤ĽŃľ¬ Ľ∑Ī»ŐŠłŖ4bp,◊ ≤ķ÷ ŃŅ∑ÁŌ’÷ū≤ĹĪ©¬∂°£

…ŌĶų”ĮņŻ‘§≤‚,ő¨≥÷‘Ų≥÷∆ņľ∂,√Ů…ķ «ő“√«≥÷–ÝÕ∆ľŲ∆∑÷÷°£12/13ńÍĺĽņŻ»ů‘ŲňŔő™30.9%/10.3%…ŌĶų÷Ń34.5/14.8%,EPS”…1.23/1.36…ŌĶųő™1.32/1.52‘™,∂‘”¶PEő™6.6/5.8Ī∂,PBő™1.4/1.2Ī∂,Ļņ÷ĶŃžŌ»Õ¨“ĶŅ…Ī»“Ý––,Ķę∆šŐō…ę ģ◊„Ķń–°őĘĺ≠”™ń£ Ĺ»‘“£“£ŃžŌ»Õ¨“Ķ,“Úīňő¨≥÷‘Ų≥÷∆ņľ∂°£

Ĺō÷Ń2013ńÍ1‘¬24»’£¨√Ů…ķ“Ý–– ’ŇŐ9.3‘™“—ĺ≠īī≥ŲĹŁ5ńÍ–¬łŖ£¨ņŽ07ńÍ∂•∑ŚĶń10.91‘™(įī«įłī»®ľ∆ň„)“—»Ľ≤Ľ‘∂°£

¬Ģ≥§–‹ –÷ģļů£¨√Ů…ķ“Ý––ő™ļő¬ Ō»…Ī≥Ų÷ōőߣŅ

√Ů…ķ“Ý––∂≠ ¬≥§∂≠őńĪÍ‘ÝłÝ≥ŲĹ‚∂Ń£¨◊ųő™÷–ĻķĶŕ“Ľľ“√Ů”™“Ý––£¨√Ů…ķ“Ý––ŐŠ≥Ų≤Ę ĶŌ÷Ńň°į≥¨≥£Ļś°Ī∑Ę’Ļ°£ī”2001ńÍĶĹ2005ńÍ£¨√Ů…ķ“Ý––”√◊ÓīęÕ≥Ķń‘Ų≥§∑Ĺ Ĺ ĶŌ÷Ńň160%ĶńĺĽņŻ»ůńÍłīļŌ‘Ų≥§¬ £Ľ2009ńÍ“‘ņī£¨√Ů…ķ“Ý––ĶńĺĽņŻ»ůłīļŌ‘Ų≥§¬ łŖ唓ݖ–“Ķ÷ģ ◊£¨ĺĽŌĘ≤Óňģ∆Ĺő™…Ō –“Ý––◊ÓłŖ£°

Ō¬Õľő™…Ō –“Ý––2009ńÍńÍĪ®ĶĹ2012ńÍ»żľĺĪ®Wind◊ —∂ żĺ›Ľ„◊‹°£

| ÷§»Įīķ¬Ž | ÷§»ĮľÚ≥∆ | Ļť ŰńłĻęňĺĻ…∂ęĶńĺĽņŻ»ů(Õ¨Ī»‘Ų≥§¬ ) 2009ńÍĪ® Ķ•őĽ£ļ% |

Ļť ŰńłĻęňĺĻ…∂ęĶńĺĽņŻ»ů(Õ¨Ī»‘Ų≥§¬ ) 2010ńÍĪ® Ķ•őĽ£ļ% |

Ļť ŰńłĻęňĺĻ…∂ęĶńĺĽņŻ»ů(Õ¨Ī»‘Ų≥§¬ ) 2011ńÍĪ® Ķ•őĽ£ļ% |

Ļť ŰńłĻęňĺĻ…∂ęĶńĺĽņŻ»ů(Õ¨Ī»‘Ų≥§¬ ) 2012»żľĺ Ķ•őĽ£ļ% |

łīļŌ‘Ų≥§¬ |

| 600016.SH | √Ů…ķ“Ý–– | 53.5067 | 45.2495 | 58.8078 | 34.7143 | 377% |

| 600015.SH | Ľ™Ōń“Ý–– | 22.4495 | 59.2878 | 53.9662 | 40.4074 | 322% |

| 601818.SH | Ļ‚īů“Ý–– | 4.4718 | 67.3353 | 41.2632 | 34.6738 | 233% |

| 000001.SZ | ∆Ĺį≤“Ý–– | 19.2903 | 24.9087 | 64.5493 | 33.1814 | 227% |

| 002142.SZ | ńĢ≤®“Ý–– | 9.4395 | 59.3188 | 40.1176 | 30.4271 | 219% |

| 601166.SH | –ň“Ķ“Ý–– | 16.6615 | 39.4418 | 37.7085 | 40.2012 | 214% |

| 600000.SH | ∆÷∑Ę“Ý–– | 5.5978 | 45.0996 | 42.2834 | 31.2200 | 186% |

| 601288.SH | Ň©“Ķ“Ý–– | 26.2618 | 45.9764 | 28.5160 | 19.1808 | 182% |

| 601009.SH | ńŌĺ©“Ý–– | 6.0186 | 49.6965 | 38.9713 | 26.6311 | 179% |

| 601998.SH | ÷––Ň“Ý–– | 7.9777 | 50.2025 | 43.2842 | 12.3834 | 161% |

| 601988.SH | ÷–Ļķ“Ý–– | 27.1959 | 29.1998 | 18.9278 | 10.3717 | 116% |

| 601398.SH | Ļ§…Ő“Ý–– | 16.0997 | 28.4271 | 26.1020 | 13.2825 | 113% |

| 601169.SH | ĪĪĺ©“Ý–– | 4.0001 | 20.7526 | 31.5106 | 28.2683 | 112% |

| 600036.SH | ’–…Ő“Ý–– | -13.4839 | 41.3162 | 40.2033 | 22.5518 | 110% |

| 601939.SH | Ĺ®…Ť“Ý–– | 15.2885 | 26.3105 | 25.5213 | 13.7967 | 108% |

| 601328.SH | ĹĽÕ®“Ý–– | 5.8122 | 29.8155 | 29.9498 | 15.8710 | 107% |

2007ńÍ£¨√Ů…ķ“Ý––¬ Ō»∆Ű∂Į ¬“Ķ≤ŅłńłÔ°£Ĺę∑ÁŌ’īů°Ę◊®“Ķ÷™ ∂–Ť«ůłŖĶń“ĶőŮī”÷ß––…ű÷Ń∑÷––°į ’◊Ŗ°Ī£¨≤…»° ¬őŮ≤ŅĻ‹ņŪŐŚ÷∆£¨ ¬“Ķ≤Ņ◊Ų∂‘ĻęīŻŅÓ£¨÷ß––÷Ľłļ‘ūŃ„ Ř“ĶőŮľī–°őĘīŻŅÓ°£

2009ńÍ£¨∂≠ ¬≥§∂≠őńĪÍŅ™īīŃň°į–°őĘ°ĪłŇńÓ£¨ľłńÍ÷ģļů£¨√Ů…ķ“Ý––“—»Ľ≥…Ļ¶◊™–Õő™÷–Ļķ“Ý––“Ķ÷–√ŻłĪ∆š ĶĶń°į–°őĘ÷ģÕű°Ī£¨“żŃžÕ¨“Ķ∆ŽĺŘ°į–°őĘ°Ī’‚“Ľ‘≠ĪĺĪĽ ”ő™łŖ∑ÁŌ’°ĘłŖ≥…ĪĺĶńĹū»ŕŃž”Ú£¨≤ĘÕ∆∂ĮľŗĻ‹ĶńŌŗĻōĪšłÔ°£łńłÔľį◊™–ÕľęīůĶōÕ∆∂ĮŃň√Ů…ķ“Ý––≥¨≥£ĻśĶń∑Ę’Ļ°£

–¬ņň≤÷ Į—–ĺŅ÷––ńņÓŅ•»Ōő™£¨√Ů…ķ“Ý––Ķń“ĽīůŅīĶ„ «∆šŃ„ Ř“ĶőŮ£¨∂Ý∆šÕĽ∆∆Ņŕ «ľłļűĪĽ“ĶĹÁ°į…ŮĽį°ĪŃňĶń–°őĘ∆ů“Ķ∑ĢőŮ°£ńŅ«į√Ů…ķ“Ý––“—ī”Ķ•īŅĶń–°őĘīŻŅÓĹÝ“Ľ≤Ĺ…żľ∂ĶĹ–°őĘ∆ů“ĶĹū»ŕ∑ĢőŮ…Ő£¨‘ŕĽŮĶ√īůŃŅ‘Ų÷Ķ“ĶőŮĶńÕ¨ Ī£¨≤ĽŃľīŻŅÓ¬ »‘ī¶”ŕĹŌĶÕňģ∆Ĺ°£Ķę”…”ŕ√Ľ”–ĺ≠ņķĻżÕÍ’ŻĶńĺ≠ľ√÷‹∆ŕ£¨–°őĘ“ĶőŮ»‘–ŤĻŘ≤ž°£

√Ů…ķ“Ý––»żńÍ«į ¬“Ķ≤ŅłńłÔ£¨…ůŇķ…Ō ’◊‹–– ¬“Ķ≤Ņ£¨∑÷÷߼ķĻĻ√śŃŔ»Ī…Ŕ∑ĹŌÚĶńő Ő‚°£ő™ŃňĹ‚ĺŲĽý≤„÷ß––Ķń√ų»∑≥Ų¬∑£¨Õ¨ Ī≤ľĺ÷őīņīĶńņŻ¬ –≥°ĽĮļÕĹū»ŕÕ—√Ĺ£¨√Ů…ķ“Ý––‘ŕ∂ŗīő»•√ņĻķŅľ≤ž÷ģļů£¨Ņ™ ľ…ŐīŻÕ®ĶńŐĹňų°£

…ŐīŻÕ®◊ÓīůĶńÕĽ∆∆‘ŕ”ŕ£ļ

1°ĘĪÍ◊ľĽĮ…ůŇķ£¨500ÕÚ“‘Ō¬∂ľŅ…“‘◊Ŗ…ŐīŻÕ®ŅžňŔ…ůŇķ£¨ Īľš∂ő°Ę–߬ łŖ£¨…ůŇķŃų≥ŐÕÍ»ęĶÁ◊”ĽĮ£¨Ńų≥ŐĽĮ°£

2°Ę∂ŗ÷÷∑Ĺ ĹĶ£Ī££¨įŁņ®őřŌřѨīÝ°ĘĽ•Ī£°Ę∑Ņ≤ķĶ÷—ļĶ»£¨łųłŲ––“Ķ∑÷Īū…Ť∂®√Ňľų°ĘĪÍ◊ľ£¨łýĺ›––“ĶŐōĶ„£¨÷ß≥÷≤ĽÕ¨Ķ£Ī£∑Ĺ Ĺ£¨ĶĪ Ī◊ÓīůĶńÕĽ∆∆ĽĻ «Ľ•Ī£ĶĪ Ī∆ūĶĹ◊Óīů◊ų”√ĶńĽĻ «Ľ•Ī£°£

‘ŕÕ∆ĹÝ…ŐīŻÕ®Ļż≥Ő÷–£¨”ŲĶĹ“ĽłŲļ‹īůĶńő Ő‚£¨ľī÷ß––Ņľļň—ĻѶļ‹īů£¨’ŻŐŚ…ŌĻňīůĻň–°ń—£¨”ŕ «ĶĪńÍ◊Ų≥ŲŃň“ĽłŲ÷ō“™ĶńĺŲ≤Ŗ£¨∂‘”ŕ÷ß––≤„√ś£¨ľłļű∑Ň∆ķňý”–ĶńĻśń£ņŻ»ů÷łĪÍ£¨◊®◊Ę”ŕ–°őĘĶń…ŐīŻÕ®“ĶőŮ£¨ĹŲŅľļňĽß ż°Ę”ŗ∂Ó°£ĹŠĻŻ…ŐīŻÕ®◊Ų∆ūņīŃň£¨ŃĹńÍįŽ£¨ňŁ‘Ŕ‘žŃň“ĽłŲ√Ů…ķ“Ý––£¨11ńÍ’ľĶĹ–¬‘ŲņŻ»ůĻżįŽ°£ĶĹ2011ńÍĶ◊£¨70%Ķń…ŐīŻÕ®ŅÕĽß « ◊īőłķ“Ý––∑Ę…ķīŻŅÓ“ĶőŮÕýņī°£

ňś◊ŇļÍĻŘĺ≠ľ√Ō¬––£¨…ŐīŻÕ®1.0Ķńő Ő‚÷ūĹ•≥ŲŌ÷£¨”»∆š «ő¬÷›Ķ»Ķō≤ĽŃľīŻŅÓĪ¨∑Ę°Ęł÷√≥Ķ»Ńž”Ú≥ŲŌ÷īůĻśń£ĽĶ’ň°£√Ů…ķ“Ý––Ķń…ŐīŻÕ®“≤‘ŕ∑īňľ÷–∑Ę…ķŃňĹÝĽĮ°£ŃĹłŲĶš–ÕĶńįłņż «“ŃņŻĶń≤ķ“ĶŃīīŻŅÓļÕő¬÷›Ķń÷––°∆ů“Ķ–ŇīŻļŌ◊ų…Áń£ Ĺ£¨◊‹ĹŠ≥Ų°į“Ľ»¶ŃĹŃī£¨ŇķŃŅÕ®≥‘”Ň÷ ∆ů“Ķ°ĪĶńń£ Ĺ°£

…ŐīŻÕ®11ńÍĶ◊‘ŕīů÷––Õ∆ů“Ķĺļ’ýļ‹ľ§Ń“Ķń«ťŅŲŌ¬£¨īŻŅÓņŻ¬ ∆Ĺĺý…Ōł°4≥…°£12ńÍ–¬‘Ų–ŇīŻ∂Ó∂»£¨»ż∑÷÷ģ∂ĢŌÚ÷––°∆ů“Ķ£¨∆ŕľš…ű÷Ń”–ĺ‹ĺÝÕÚŅ∆Ľý◊ľņŻ¬ īŻŅÓ…Í«ŽĶńįłņż°£

1°ĘĽ•Ī£Ķ»÷––°īŻŅÓ∑ÁŌ’ľĮŐŚĪ¨∑Ę£¨ĶĪŌ¬ł÷√≥°Ę’„Ĺ≠ő¬÷›Ķ»∑ÁŌ’«ųĽļ£¨≤ĽŃľīŻŅÓ¬ őĘ…żŅ… ”ő™’ż≥£Ō÷Ōů£¨ňś◊Ň‘ŲňŔ∑ŇĽļ£¨≤ĽŃľīŻŅÓ¬ Ņ…ń‹≥÷–Ý…Ō…ż£¨…ű÷Ń≥¨ĻżÕ¨“Ķ£Ľ

2°Ęňś◊ŇłŁ∂ŗ“Ý––ĶńĹť»Ž–°őĘīŻŅÓĶńņ∂ļ£ –≥°£¨”»∆š «”Ķ”–Ň”īůŅÕĽßĽýī°ļÕ–ŇīŻ∂Ó∂»Ķńīů“Ý––ĶńĹť»Ž£®Ī»»ÁĻ§––2012ńÍ3°Ę4ľĺ∂»ĺÕ–ß∑¬√Ů…ķ◊ųŃňļ‹∂ŗīů∆ů“Ķő™ļň–ńĶńĻ©”¶ŃīīŻŅÓ£Ľ£©£¨√Ů…ķ“Ý––“ťľŘń‹Ń¶Ņ…ń‹Ō¬––£¨ĺĽŌĘ≤ÓĽÚĽŠ÷ūĹ•Ō¬ĹĶ£¨“ÁľŘ∑ý∂»”¶ł√ĽŠ”–ĪĽ—ĻňűĶń«ų ∆£Ľ

3°Ę“Ý––ŌĶÕ≥–‘∑ÁŌ’°£

4°Ę∆šňŁ≤ĽŅ…Ņō∑ÁŌ’°£

ĹŠ”Ô£ļ◊ųő™»•ńÍĹ®ĻķĶ◊“‘ņī◊ÓĪĽ»ň≥∆ĶņĶńľŘ÷ĶÕ∂◊ ĪÍłň÷ģ“Ľ£¨√Ů…ķ“Ý––√Ľ”–»√ŅīĶĹ∆š’Ŭ‘ńŅĪÍļÕ÷ī––ѶĶńÕ∂◊ ’Ŗ ßÕŻ°£ī”őīņīŅī£¨∆šŃŃĶ„‘ŕ”ŕń‹∑Ů”Ž ÷ņÔĶń–°∆ů“ĶĻ≤Õ¨≥…≥§°Ę»ę“ĶőŮĹŠň„Ķń∑ĢőŮŅ™’Ļ «∑Ůň≥ņŻ°£ő“√«ļÕ –≥°ĹęĻ≤Õ¨ľŻ÷§∆šļů∆ŕ◊Ŗ ∆°£ °ĺő“ņī∆ņ¬Ř°Ņ