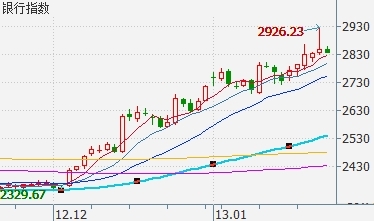

从去年大盘创建国底的12月4号到今年1月24号的35个交易日,民生银行上演大象也能飞的好戏,收盘价从6.28元涨到9.30元上升超50%,远超银行板21.08%和沪指17.49%的涨幅,让此轮大涨中赚到指数却没怎么赚到钱的投资者大呼坑爹。

民生银行是否能成为A股价值投资新标杆,让我们拭目以待。

民生银行近期发布2012年业绩快报显示,全年实现归属母公司股东净利润375.55亿元,同比增长34.51%。基本每股收益1.34元,同比增长27.62%。中银国际认为该行在资产结构调整的推动下,2013年的业绩增长可能仍然会较同业略高。

民生证券认为,民生银行同业配置大幅增加,规模增速超预期;同业增量不增收,一季度配置完成后将贡献收入;四季度经济见底后,小微投放力度加大;不良双升,预计13年不良毛生成率回落。

预计公司2013年净利润438亿元,同比增长16.6%。预计2013、2014年BVPS6.9\8.3元,对应PB为1.3\1.1倍。合理估值区间为10.1-11.4元,维持“强烈推荐”评级。

民生银行四季度公司同业资产继续加速扩张以及息差下降速度慢于我们的预期,因此2012年业绩快报超预期。

四季度不良余额环比上升8.72亿,不良率环比提高4bp,资产质量风险逐步暴露。

上调盈利预测,维持增持评级,民生是我们持续推荐品种。12/13年净利润增速为30.9%/10.3%上调至34.5/14.8%,EPS由1.23/1.36上调为1.32/1.52元,对应PE为6.6/5.8倍,PB为1.4/1.2倍,估值领先同业可比银行,但其特色十足的小微经营模式仍遥遥领先同业,因此维持增持评级。

截至2013年1月24日,民生银行收盘9.3元已经创出近5年新高,离07年顶峰的10.91元(按前复权计算)已然不远。

漫长熊市之后,民生银行为何率先杀出重围?

民生银行董事长董文标曾给出解读,作为中国第一家民营银行,民生银行提出并实现了“超常规”发展。从2001年到2005年,民生银行用最传统的增长方式实现了160%的净利润年复合增长率;2009年以来,民生银行的净利润复合增长率高居银行业之首,净息差水平为上市银行最高!

下图为上市银行2009年年报到2012年三季报Wind资讯数据汇总。

| 证券代码 | 证券简称 | 归属母公司股东的净利润(同比增长率) 2009年报 单位:% |

归属母公司股东的净利润(同比增长率) 2010年报 单位:% |

归属母公司股东的净利润(同比增长率) 2011年报 单位:% |

归属母公司股东的净利润(同比增长率) 2012三季 单位:% |

复合增长率 |

| 600016.SH | 民生银行 | 53.5067 | 45.2495 | 58.8078 | 34.7143 | 377% |

| 600015.SH | 华夏银行 | 22.4495 | 59.2878 | 53.9662 | 40.4074 | 322% |

| 601818.SH | 光大银行 | 4.4718 | 67.3353 | 41.2632 | 34.6738 | 233% |

| 000001.SZ | 平安银行 | 19.2903 | 24.9087 | 64.5493 | 33.1814 | 227% |

| 002142.SZ | 宁波银行 | 9.4395 | 59.3188 | 40.1176 | 30.4271 | 219% |

| 601166.SH | 兴业银行 | 16.6615 | 39.4418 | 37.7085 | 40.2012 | 214% |

| 600000.SH | 浦发银行 | 5.5978 | 45.0996 | 42.2834 | 31.2200 | 186% |

| 601288.SH | 农业银行 | 26.2618 | 45.9764 | 28.5160 | 19.1808 | 182% |

| 601009.SH | 南京银行 | 6.0186 | 49.6965 | 38.9713 | 26.6311 | 179% |

| 601998.SH | 中信银行 | 7.9777 | 50.2025 | 43.2842 | 12.3834 | 161% |

| 601988.SH | 中国银行 | 27.1959 | 29.1998 | 18.9278 | 10.3717 | 116% |

| 601398.SH | 工商银行 | 16.0997 | 28.4271 | 26.1020 | 13.2825 | 113% |

| 601169.SH | 北京银行 | 4.0001 | 20.7526 | 31.5106 | 28.2683 | 112% |

| 600036.SH | 招商银行 | -13.4839 | 41.3162 | 40.2033 | 22.5518 | 110% |

| 601939.SH | 建设银行 | 15.2885 | 26.3105 | 25.5213 | 13.7967 | 108% |

| 601328.SH | 交通银行 | 5.8122 | 29.8155 | 29.9498 | 15.8710 | 107% |

2007年,民生银行率先启动事业部改革。将风险大、专业知识需求高的业务从支行甚至分行“收走”,采取事务部管理体制,事业部做对公贷款,支行只负责零售业务即小微贷款。

2009年,董事长董文标开创了“小微”概念,几年之后,民生银行已然成功转型为中国银行业中名副其实的“小微之王”,引领同业齐聚“小微”这一原本被视为高风险、高成本的金融领域,并推动监管的相关变革。改革及转型极大地推动了民生银行超常规的发展。

新浪仓石研究中心李骏认为,民生银行的一大看点是其零售业务,而其突破口是几乎被业界“神话”了的小微企业服务。目前民生银行已从单纯的小微贷款进一步升级到小微企业金融服务商,在获得大量增值业务的同时,不良贷款率仍处于较低水平。但由于没有经历过完整的经济周期,小微业务仍需观察。

民生银行三年前事业部改革,审批上收总行事业部,分支机构面临缺少方向的问题。为了解决基层支行的明确出路,同时布局未来的利率市场化和金融脱媒,民生银行在多次去美国考察之后,开始商贷通的探索。

商贷通最大的突破在于:

1、标准化审批,500万以下都可以走商贷通快速审批,时间段、效率高,审批流程完全电子化,流程化。

2、多种方式担保,包括无限连带、互保、房产抵押等,各个行业分别设定门槛、标准,根据行业特点,支持不同担保方式,当时最大的突破还是互保当时起到最大作用的还是互保。

在推进商贷通过程中,遇到一个很大的问题,即支行考核压力很大,整体上顾大顾小难,于是当年做出了一个重要的决策,对于支行层面,几乎放弃所有的规模利润指标,专注于小微的商贷通业务,仅考核户数、余额。结果商贷通做起来了,两年半,它再造了一个民生银行,11年占到新增利润过半。到2011年底,70%的商贷通客户是首次跟银行发生贷款业务往来。

随着宏观经济下行,商贷通1.0的问题逐渐出现,尤其是温州等地不良贷款爆发、钢贸等领域出现大规模坏账。民生银行的商贷通也在反思中发生了进化。两个典型的案例是伊利的产业链贷款和温州的中小企业信贷合作社模式,总结出“一圈两链,批量通吃优质企业”的模式。

商贷通11年底在大中型企业竞争很激烈的情况下,贷款利率平均上浮4成。12年新增信贷额度,三分之二向中小企业,期间甚至有拒绝万科基准利率贷款申请的案例。

1、互保等中小贷款风险集体爆发,当下钢贸、浙江温州等风险趋缓,不良贷款率微升可视为正常现象,随着增速放缓,不良贷款率可能持续上升,甚至超过同业;

2、随着更多银行的介入小微贷款的蓝海市场,尤其是拥有庞大客户基础和信贷额度的大银行的介入(比如工行2012年3、4季度就效仿民生作了很多大企业为核心的供应链贷款;),民生银行议价能力可能下行,净息差或会逐渐下降,溢价幅度应该会有被压缩的趋势;

3、银行系统性风险。

4、其它不可控风险。

结语:作为去年建国底以来最被人称道的价值投资标杆之一,民生银行没有让看到其战略目标和执行力的投资者失望。从未来看,其亮点在于能否与手里的小企业共同成长、全业务结算的服务开展是否顺利。我们和市场将共同见证其后期走势。 【我来评论】