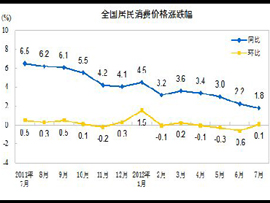

7月CPI数据符合预期,进入了久违的1时代,但也表现出一些潜在上涨的苗头;PPI数据跌幅超出预期,反应了实体经济需求仍然不足,企业仍然处于困境。

7月CPI同比上涨1.8%,环比上涨0.1%,同比涨幅中新涨价因素和翘尾因素各占0.9%左右。这一数据略高于市场1.7%的预期。

分项指标来看,7月份食品价格同比上涨2.4%,环比下降0.1%。而猪肉价格比较醒目,同比下跌18.7%。而鲜菜价格持续坚挺,同比涨幅仍然达到8%,环比上涨0.2%。

食品价格中,相对于粮食、肉类、水产等,鲜菜的人力成本占比最高,我们相信这也是鲜菜价格能够持续上涨的重要因素之一。

而非食品价格略超出预期,我们也发现所有分项指标中,涨幅最高的是“家庭服务及加工维修服务”,也很明显地体现了人力成本上升的因素。

此外,楼市回暖也带动了居住价格、房租价格的上涨;部分城市乘着CPI较低,推动水电气等改革,也少量推动了相关价格上涨。

从未来的预期来看,考虑到豆粕等饲料上涨,猪肉价格可能见底;而短期鲜菜、水果价格受到恶劣天气的影响将继续反应,未来食品价格存在企稳走高的可能性。而联系PPI考虑,PPI的持续下降,可能对于非食品价格继续产生影响。整体判断,我们认为,下个月可能回到2%附近,9月份因为基数因素CPI可能再次走低,年内整体还会在低位徘徊。

我们比较担心的是PPI,下降超出市场预期的-2.5%,达到-2.9%。

PPI同比增速的超预期下降,特别是作为中上游产品,如采掘业与原料业产品价格大幅下跌,主要原因还是经济下行背景下国内外需求下降。由于目前经济下行风险尚未完全释放,企业经营层面的负面影响仍未完全显露。

我们注意到,如果单单看PPI同比增速,已经连续12个月逐步走低,超过了08-09年连续11个月下降。但PPI波动幅度比08年还要低一些,可以说,08年是一轮急杀,而本次经济下行更多的体现了钝刀子割肉的特征。

未来的预期,我们认为,部分大宗商品价格如原油的反弹,可能构成制约PPI进一步下行的因素,但煤炭、钢铁等产能过剩、需求严重不足的状态仍然会持续。目前推出的部分稳增长措施和楼市的短期反弹能否对需求足够支撑,仍然存在很大不确定性。综合来看,我们预计下月PPI仍将继续下行。

关于PPI,对于投资者来说,实际最终关注的是企业盈利的变化,进而影响我们对不同行业上市公司的判断。

从上下游的角度观察,我们倒发现了一些相对积极的因素。同比数据中,采掘工业价格下降6.2%,原材料工业价格下降4.5%,加工工业价格下降3.4%。从环比看,同样有类似的特征,即上游采掘跌的最多,原材料、加工等中游跌的少一些,下游的生活资料跌的更少。这倒反映了一个或许相对积极的特征,即,中下游企业的毛利率水平可能见到一些曙光。

当然,即使是中下游企业,从毛利到净利,仍然受到财务成本、人力成本等因素影响:第一,我们看到CPI和PPI同时下降,但去年CPI持续比PPI强很多,CPI和人力成本高度相关;第二,从08年刺激到11年紧缩,政策的大起大落让很多企业的扩张步伐出现了较大的结构性问题,很多企业的负债率和负债成本持续上升;第三,税收收入持续高于企业利润增速,结构性减税暂时没有明显效果。

因此,即使PPI企稳,未来的企业盈利状态也未必能得很快到改善。

食品价格基本稳定,CPI回到2%以下,使央行货币政策的空间进一步打开。工业品价格的持续的负增长,应该对经济下行带来的通缩提高警惕,毕竟通缩对经济的打击极大。同时我们考虑到,“同比数据”在历史上一直是影响货币决策的关键,同比数据滑落至低位的月份,很快出现进一步降准降息的概率极大。

再考虑到上个月连续2次降息,本月降准的可能性加大。而外贸持续低迷的环境下继续放宽汇率管制、有效汇率贬值有利于扭转外贸出口的困境。财政、税收等方面稳增长的政策还会进一步加强。

但长期来看,央行二季报中提到,“8月份后同比CPI有可能出现一定回升……,当前物价对需求扩张仍比较敏感,扩张性政策刺激增长的效应可能下降,刺激通胀的效应则在增强”。很显然,货币政策决策层有这样的担心,刺激不了增长,却刺激出了通胀,最终把经济推向滞涨状态。

我们认为,这样的担心是有必要的,如果一边放松货币政策,一边各地方政府在负债高企的情况下,大肆推进新的巨额投资计划,那么新增的有限资源将进一步被地方政府和国企攫取,对于实体经济其他压力更大的企业积极效果会很有限,甚至会体现出挤出效应。如果投资给地方政府带来更大的资金压力,那么企业也会不可避免地承受税费实际增长的压力,在当前困局下处于更不利的地位,最终加剧经济萧条的风险。

期望政策很简单地重新刺激出高速增长并不应该是政策取向的目标,目前也并不具备08年刺激出高速增长的能力。当前的政策出发点,还是要立足于为企业减负,帮助实体经济更好地度过冬天。货币政策的继续放松,不仅要靠货币政策直接刺激出多少需求,更要通过货币政策正常化,普惠式地直接或间接为企业减负。积极的财政政策,也未必要短期创造一些低效的需求,同样立足为企业减负,从结构性减税到全面减税。

撰稿:杨宇

物价下跌为货币政策继续正常化打开了空间。政策决策不仅要追求直接刺激需求的效果,更要考虑为实体经济减负、为企业减负。

【我来评论】