仔细分析新的招股书会发现,新增3350万元的医技项目却非新项目,只是从原募投方案中的医院项目剥离出来。与第一次上市过会相比,金仕达卫宁此次可谓有备而来,将部分募投项目“改弦更张”。

预披露的招股书显示,募投项目数虽然仍为四个,但与前一次公布的募投方案不同,原本计划募资3226万元的SaaS项目被计划募资3350万元的医技项目取代。四个募投项目分别为:医院项目、医技项目、公共卫生信息系统技术改造项目、营销服务体系建设项目,投资金额分别为5044万元、3350万元、3649万元和1798万元。[详细]

原被证监会指出问题的募投项目——投资总额3226万元的“基于SaaS的中小医院信息系统”(以下简称,“SaaS项目”)悄然抹去,取而代之的是投资额3350万元的“医技项目”。

进一步调查发现,此次新增的医技项目原为上次投资总额5085万元的“医院信息管理系统技术改造项目”的一部分。但医技项目被单独拆分出来后,医院项目仍位列此次招股书中,而其拟投资总额仍高达5044万元。而新增项目的市场占有率仅为1.17%。[详细]

所募集资金中,将投资1.32亿元于四个项目,即医院信息系统技术改造项目、公共卫生信息系统技术改造项目、基于SaaS的中小医院信息系统项目、营销服务体系建设项目。其余募集资金将用于其他与主营业务相关的营运资金。由于SaaS模式属于创新的业务模式,未来公司SaaS模式进行大规模的推广和运营,将可能在客户接受程度高低和时间快慢、网络和数据的安全稳定、与中国电信的合作以及其他专业SaaS运营商的竞争等诸多方面存在一定的风险。[详细]

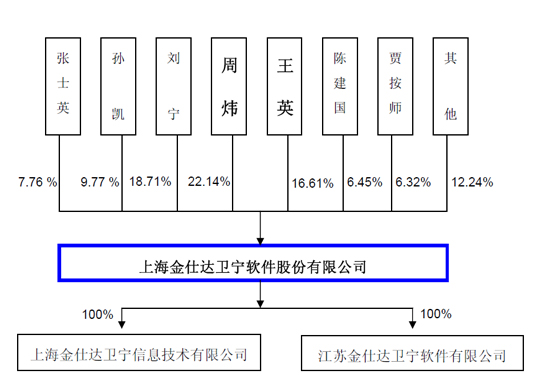

公司是一家以医疗卫生领域应用软件的研究开发、销售和技术服务为主,并为医疗卫生行业信息化提供整体解决方案的软件企业。公司控股股东及实际控制人为周炜、王英夫妇。目前周炜持有公司股份885.70 万股,持股比例为22.14%;王英持有公司股份664.28 万股,持股比例为

16.61%;周炜同时担任公司董事长。

公司是一家以医疗卫生领域应用软件的研究开发、销售和技术服务为主,并为医疗卫生行业信息化提供整体解决方案的软件企业。公司控股股东及实际控制人为周炜、王英夫妇。目前周炜持有公司股份885.70 万股,持股比例为22.14%;王英持有公司股份664.28 万股,持股比例为

16.61%;周炜同时担任公司董事长。 招商证券目前注册资本32.27亿元,在全国28个城市开设了71家营业网点。业务范围包括为投资者提供证券代理买卖、证券发行与承销、收购兼并、资产重组、财务顾问、资产管理、投资咨询等证券投、融资全方位服务。2008年7月,公司经证监会评定为A类AA级券商。

招商证券目前注册资本32.27亿元,在全国28个城市开设了71家营业网点。业务范围包括为投资者提供证券代理买卖、证券发行与承销、收购兼并、资产重组、财务顾问、资产管理、投资咨询等证券投、融资全方位服务。2008年7月,公司经证监会评定为A类AA级券商。2004年金仕达卫宁有限公司成立,当年营业收入仅为524.57万元、利润总额13.73万元,盈利的能力较低。但在2007年-2009年中,公司营业收入和净利润分别达到5249万元、10740万元、11340万元和1224万元、1701万元、2616万元,业绩增速令人刮目相看。就在这些业绩变化之后,一系列眼花缭乱的公司股权变更让投资者大呼不解。[详细]

在筹备上市过程中,发现原公司存在无法解决的上市障碍,所以只能选择注销,新设立公司,同时将拟注销公司当年的利润做低或通过关联挂帐等手段转移至新设立公司,以满足新公司最近三年报告期业绩能达到上市的财务门槛。更有可能的情况是公司有财务造假嫌疑,因为从金仕达卫宁在2004年,“医疗信息”07、08的盈利情况来看,其盈利能力很低,而从上市三年报告期的基准年2007年开始,盈利却出现暴增,这样的增长轨迹实在太符合“上市条件”了。 [详细]

金仕达卫宁每年投入的研发费用低,非核心研发技术人员公司更是少得可怜,但公司的委托开发费用却很高。2008年,金仕达卫宁委托开发的项目有3个,委托开发费用合计为266.50万元,占当期营业成本的3.82%,占当期营业收入的2.48%。2009 年,金仕达卫宁委托开发的项目上升到6个,委托开发费用也高达361.13万元,占当期营业成本的16.49%,占当期营业收入的7.72%。作为一家软件研发、销售和技术服务的公司,金仕达卫宁的硬件类产品占比却依然比较大。招股说明书称,公司软件类产品是公司利润主要来源。但硬件类产品给公司贡献的利润依然不少,近三年硬件类销售实现的收入占公司总营业收入的比例都在40%以上。[详细]

公司承认与关联公司上海金仕达卫宁医疗信息技术有限公司确实“存在同业竞争”关系。蹊跷的是,作为上海楚星实际控制人的上海交通大学附属第六人民医院,2008年和2010年两年均为金仕达卫宁第一大销售客户,但公司并没有在新的招股书申报稿中披露这一关联关系。[详细]

金仕达卫宁表示,因公司“从2007年开始从事硬件销售业务”,而从事系统集成业务的上海楚星“在硬件销售中有一定优势”,因此公司和上海楚星“利用各自渠道开始业务合作,在部分硬件品牌或者型号上互为补充,上海楚星2008年成为公司主要供应商的同时,亦为公司硬件销售业务第三大客户。对此,担任保荐人的招商证券和发行人会计师的中磊会计师事务所,也发表核查意见,一方面,撇清上海楚星和金仕达卫宁不存在关联关系,另一方面,力图说明上述采购销售业务“基于市场原则定价”和“未有损害各方利益”。[详细]

上海中信10年以480.34万采购金额取代上海楚星第一大供应商的位置;08、09年金仕达卫宁分别向其采购金额为653.85万和527.01万硬件设备。而金仕达卫宁在去年旧申报稿显示,2007年公司向上海中信采购217.95万EMC存储设备。

对此,金仕达卫宁在旧申报稿中并没有解释,而新申报稿中由于07年没有囊括在08-10年的3年报告期内,这一现象也被公司忽略。

[详细]

公司在招股说明书中称,自成立以来一直专注于医疗卫生行业的应用软件研发和服务。尽管如此,但公司每年投入的研发费用畸低,近三年来金仕达卫宁投入的研发经费仅占公司主营业务收入7%左右。研发人员中,除3名核心技术人员外,其余113名研发人员2009年度的年薪居然不到4万元。

金仕达卫宁现有116名研发人员,占员工的比例为25.55%。其中,核心技术人员3名,分别为刘宁、孙凯、马维民。在上海,不到4万元的年薪,对研发人员的研发有什么激励作用?如此看来,金仕达卫宁的软件研发技能主要依靠三位核心技术人员,这风险未免过大。[详细]

金仕达卫宁在最新的招股书中指出,截至2010年末,公司研发人员从2009年的48人增长到92人,研发人员紧张的问题得到了很大改观。但原招股书中却披露,截至2009年末,公司有116名研发人员,占当时员工比例的25.55%。两份招股书的差别令人费解。

与2009年以前相比,金仕达卫宁大幅度提高了研发费用,但从最近两年公司研发人员数字的变动来看,其人员流失风险令人担忧。金仕达卫宁在最新的招股书中指出,截至2010年末,公司研发人员从2009年的48人增长到92人,研发人员紧张的问题得到了很大改观。但原招股书中却披露,截至2009年末,公司有116名研发人员,占当时员工比例的25.55%。两份招股书的差别令人费解。

[详细]

募集资金运用

|

||

序号 |

项目名称 |

总投资(万元) |

1 |

医院信息管理系统技术改造项目 |

5,044.00 |

2 |

医技信息管理系统技术改造项目 |

3,350.00 |

3 |

公共卫生信息系统技术改造项目 |

3,649.00 |

4 |

营销服务体系建设项目 |

1,798.00 |

5 |

其他与主营业务相关的营运资金 |

- |

| 6 | 合计 | 13,841.00 |

| 财务指标/时间 | 2010年 |

2009年 |

2008年 |

|---|---|---|---|

| 总资产(亿元) | 1.178 |

0.933 |

0.736 |

| 净资产(亿元) | 0.948 |

0.795 |

0.533 |

| 少数股东权益(亿元) | |||

| 净利润(亿元) | 0.3535 |

0.2616 |

0.1702 |

| 资本公积(亿元) | 0.1291 |

0.1291 |

0.1291 |

| 未分配利润(亿元) | 0.3569 |

0.2394 |

0.0029 |

| 基本每股收益(元) | 0.88 |

0.65 |

0.66 |

| 稀释每股收益(元) | 0.88 |

0.65 |

0.66 |

| 每股现金流(元) | 0.95 |

0.54 |

0.37 |

| 净资产收益率(%) | 37.02 |

39.41 |

41.25 |