【导语】巨龙管业确定首次公开发行的发行价格为16.15元/股,对应的市盈率为34.36倍。公司此次发行2350万股,占发行后总股本的25.13%。公司主要从事混凝土输水管道的研发、生产和销售。上市前夕,有媒体报道该公司所处行业产能过剩,上市前外部股东突击入股,以及副总经理涉嫌行贿被捕等消息,遭遇信任危机……[评论]

公告显示,2011年8月19日朱竹森以身体不佳为由请假并获批准,9月13日朱竹森汇报其因涉嫌行贿被司法机关立案侦查,并口头提出辞职要求。9月16日,朱竹森正式提交书面辞职报告。

目前,有关行贿审查尚未有明确结论意见。IPO上市前夜爆出“副总经理涉嫌行贿被逮捕”的丑闻,在沪深两市二十年的历史上尚属首次。

在巨龙管业IPO关键时刻,竟然曝出高管涉嫌犯罪,不免让投资者担心,公司未来的经营会受到多大影响;另一方面,巨龙管业将此事隐瞒至今明显违规,这一“突发事件”会否影响公司发行进程,也让市场揪心。

巨龙管业主要从事混凝土输水管道的研发、生产和销售。公司曾在网上路演中表示,“承接的业务大多是政府重点招投标工程”,并坦承行业竞争日趋激烈。

激烈的竞争下,政府招投标显得尤其重要,“对负责销售业务的朱竹森而言,搞定关系从而获得项目,可能是其涉嫌行贿犯罪的原因。”有分析人士如此表示,朱竹森的辞职肯定将对公司产品的销售产生一定的影响,包括公司在行业中的形象。

在巨龙管业,朱竹森也确实属于元老级人物,作为公司的16名发起人之一,也是公司的股东,朱持有巨龙管业25万股。

同时值得关注的是,在巨龙管业的高管中,朱竹森的哥哥朱竹根也是核心技术人员之一,其从事该行业二十多年,具有丰富的混凝土输水管道生产管理经验,并持有巨龙管业55万股。

朱竹森历任金华巨龙营销经理、副总经理,巨龙有限副总经理。巨龙管业称:朱竹森“从事本行业二十多年,具有丰富的混凝土输水管道的销售经验”。

“朱竹森涉嫌行贿”的消息却或多或少地影响了机构投资者的申购心态。上海一基金经理明确告诉记者,他不会参与巨龙企业的网上申购。

该基金经理表示巨龙管业不管是个人行为,还是企业行为,至少要披露清楚具体情况。负责销售的高管出现了行贿行为,公司一无所知说明公司管理有问题。高管出事属于应公告披露的重大事件,且以后还应向投资者披露这件事情相应的处理结果,目前还是观望为妙。

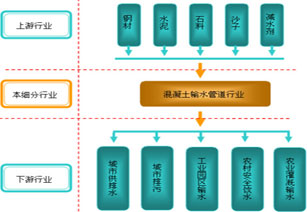

巨龙管业主营业务为混凝土输水管道的研发、生产和销售,包括PCCP、PCP、RCP和自应力管等四大系列100多个规格,其中PCCP为主导产品。

巨龙管业主营业务为混凝土输水管道的研发、生产和销售,包括PCCP、PCP、RCP和自应力管等四大系列100多个规格,其中PCCP为主导产品。 PCCP是预应力钢筒混凝土管(Prestressed Concrete Cylinder Pipe)的英文缩写,指在带有钢筒的混凝土管芯外侧缠绕环向预应力钢丝,并制作水泥砂浆保护层而制成的管道,包括内衬式预应力钢筒混凝土管(PCCPL)和埋置式预应力钢筒混凝土管(PCCPE),主要适用于大中型管道输水项目。近年来,一些传统水泥制管企业也开始转型或新增

设备进入PCCP行业,潜在竞争者不断增加,行业竞争趋于加剧。

PCCP是预应力钢筒混凝土管(Prestressed Concrete Cylinder Pipe)的英文缩写,指在带有钢筒的混凝土管芯外侧缠绕环向预应力钢丝,并制作水泥砂浆保护层而制成的管道,包括内衬式预应力钢筒混凝土管(PCCPL)和埋置式预应力钢筒混凝土管(PCCPE),主要适用于大中型管道输水项目。近年来,一些传统水泥制管企业也开始转型或新增

设备进入PCCP行业,潜在竞争者不断增加,行业竞争趋于加剧。根据中国混凝土与水泥制品协会统计,巨龙管业所属行业产能利用率不到50%。而巨龙管业在招股说明书也表示,2009年,行业实际产量为1600公里,产能利用率仅为45%。

华林证券9月20日发布研报认为,巨龙管业属于重资产负债经营模式,应收账款及存货占比较高,经营现金流的不稳定难以支撑公司的正常经营,同时,毛利率及资产周转率较低,业务模式缺少竞争优势和成长性,考虑到定价没有优势,建议“谨慎申购”。

对巨龙管业而言,A股IPO融资对公司的发展有非常重要的意义,巨龙管业在路演中也已经反复指出,公司融资渠道单一,且随着竞争激烈,对资金的需求量更大。

巨龙管业称,公司PCCP等混凝土输水管道业务属于资金密集型行业,固定资产投入大,投标保证金、履约保证金和质量保证金等占用资金较大,而且随着业务规模的扩大和时间的推移,投标保证金、履约保证金和质量保证金等占用资金数额不断增大。

与同行业上市公司国统股份、青龙管业相比,巨龙管业资金来源单一,巨龙管业主要依靠自身积累、商业信用和银行短期借款。数据显示,2008年巨龙管业资产负债率曾达到77.7%,此后通过股权融资,暂时使负债率下降到60%左右,而银行贷款占公司负债的绝大多数。同时,随着行业发展和普遍实行招投标制度,区域垄断格局正逐步打破,行业竞争加剧。

对巨龙管业而言,资金需求已成为公司的发展瓶颈之一。假设副总被捕影响到公司上市,对巨龙管业而言代价实在太大。华林证券9月20日发布研报认为,巨龙管业属于重资产负债经营模式,应收账款及存货占比较高,经营现金流的不稳定难以支撑公司的正常经营,同时,毛利率及资产周转率较低,业务模式缺少竞争优势和成长性,考虑到定价没有优势,建议“谨慎申购”。

序号 |

股东名称 |

持股数 |

持股比例 |

1 |

浙江巨龙控股集团有限公司 |

3000.69 |

42.87 |

2 |

吕仁高 |

1106.51 |

15.81 |

3 |

吕成杰 |

583.8 |

8.34 |

4 |

徐伟星 |

516 |

7.37 |

5 |

陈乐毅 |

339 |

4.84 |

6 |

维美创投 |

330 |

4.71 |

7 |

维科创投 |

300 |

4.29 |

8 |

袁日 |

200 |

2.86 |

9 |

刘国平 |

176 |

2.51 |

10 |

章则余 |

93 |

1.33 |

序号 |

股东姓名 |

持股比例 |

在公司任职情况 |

1 |

吕仁高 |

15.81% |

董事长 |

2 |

吕成杰 |

8.34% |

董事、总经理 |

3 |

徐伟星 |

7.37% |

无 |

4 |

陈乐毅 |

4.84% |

无 |

5 |

袁日 |

2.86% |

董事 |

6 |

刘国平 |

2.51% |

监事会主席 |

7 |

章则余 |

1.33% |

董事、董事会秘书 |

8 |

丁建祖 |

1.00% |

无 |

9 |

朱竹根 |

0.78% |

董事、副总经理 |

10 |

黄学理 |

0.71% |

监事 |

巨龙管业原是金华市婺城区白龙桥镇的一家私营小厂,前身为金华市仁高制管有限公司,由吕仁高注销其投资的私营独资企业金华县水泥制管厂(前身为金华县白龙桥东阳水泥制品厂),获得的部分实物资产和土地使用权,与长子吕成杰于2001年6月共同出资设立,设立时注册资本为300万元。

随着公司的成长和壮大,巨龙管业几度更名。2001年7月,公司名称变更为金华市巨龙管业有限公司,2007年12月又更名为浙江巨龙管业集团有限公司,2009年8月再重整更名为浙江巨龙管业股份有限公司。

巨龙管业成立后,进行过多次增资,但前几次增资,都由吕仁高、吕成杰父子参与,这一情况直到2009年公司启动上市前方才改变。

2009年4月17日,巨龙管业股东巨龙控股以其认缴注册资本1:2 价格,将其持有的巨龙有限部分股权分别转让给陈乐毅339万股和徐伟星160万股。

这是巨龙管业首次将股权转让给外部股东。其中陈乐毅为浙江诸暨人,一直从事轻纺产品的经销工作。徐伟星为浙江金华人,一直担任正方控股董事长、中科正方电子董事长。

2009年4月21日,13名自然人参与增资,其中有10人为巨龙管业或巨龙控股的高管,使本次增资带上了股权激励的色彩。

其余3人中,徐伟星为正方控股董事长,4天前刚刚成为巨龙有限股东;另两人身份则较为特殊,其中杭州人丁建祖一直在浙江省医学科学院工作;丽水人刘国平历任浙江工业大学经贸学院讲师、副教授、党总支副书记,绍兴市越城区副区长、越城工业总公司副总经理,中共浙江省委政策研究室处长。现任杭州思达管理咨询有限公司总经理、浙江大学国际经济研究所研究员、浙江杭钻机械制造股份有限公司和浙江恒林椅业股份有限公司独立董事。入股巨龙有限后,2009 年8月,巨龙管业第一届监事会第一次会议选举刘国平为监事会主席。

2009年6月8日,巨龙有限又新增注册资本875万元,由维美创投、维科创投及刘国平、袁日两位自然人以货币资金按认缴注册资本1:2.8 的价格认缴出资,共计收到股东投入资金2,450 万元。

序号 |

投资项目 |

投资总额 |

1 |

河南巨龙新建年产70kmPCCP ( DN1400 ~DN3600)生产线项目 |

8946.22万元 |

2 |

江西巨龙新建年产50kmPCCP ( DN500 ~DN3200)生产线项目 |

6173.36万元 |

3 |

重庆巨龙年产50kmPCCP ( DN500 ~DN3200)生产线技改项目 |

5868.91万元 |

4 |

合计 |

20988.49万元 |

江苏一家券商自营部门投资经理坦言,“朱竹森事件”绝对影响了他参与申购的心态,“毕竟是高管出事,谁能保证不会牵连公司如果真没事,没有必要去冒这个风险。何况,它本身募投项目就不被看好。”

据广州证券针对本周6只新股申购给出的建议申购顺序,巨龙管业排在最后。广州证券认为,由于这几家新股的基本面一般,估计其发行市盈率相对较低,如发行市盈率超35倍以上,则建议回避。而巨龙管业的发行市盈率已达34.36倍。

在巨龙管业初步询价过程中,曾有45家询价对象的80个股票配售对象给出有效报价,但按照最终确定的16.15元发行价,仅有17家股票配售对象符合条件。

根据巨龙管业公告的配售对象申报价格,17家出价达到或高于16.15元发行价的配售对象中,有9家来自云南信托旗下的阳光私募。

云南信托虽然将自身管理的9家阳光私募以高价申报巨龙管业,但与此相对应的是,云南信托自营账户给出的报价却仅为14元。

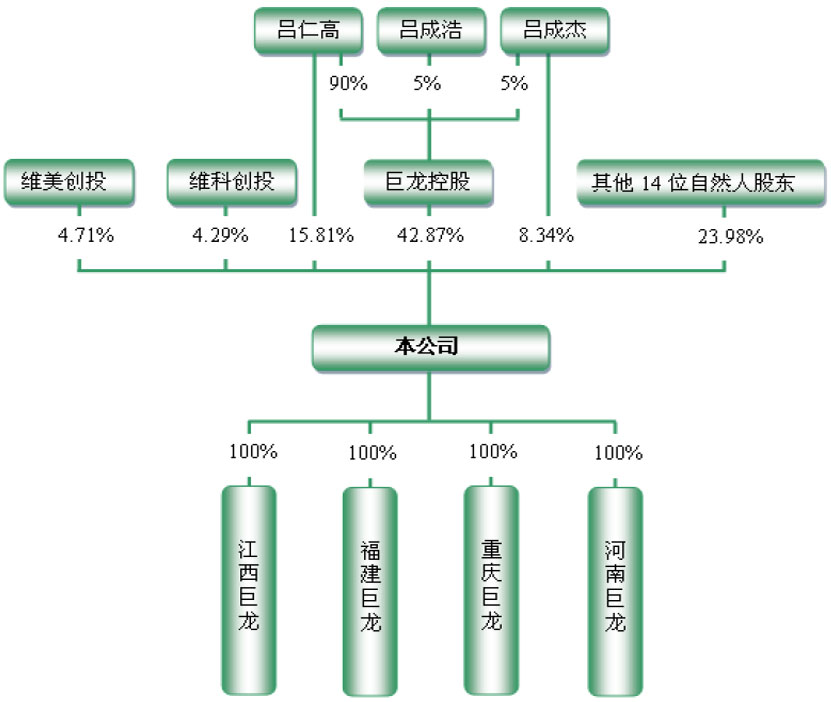

巨龙控股成立于2008年10月22日,由吕仁高、吕成杰、吕成浩共同出资设立,注册资本为5,000万元,法人吕仁高,主营股权投资等。股权结构如下:

序 号 |

股东名称 |

占注册资本比例(%) |

1 |

吕仁高 |

90 |

2 |

吕成杰 |

5.00 |

3 |

吕成浩 |

5 |

公司名称 |

注册资本(万元) |

注册地 |

福建巨龙 |

3,000.00 |

福建省莆田市 |

重庆巨龙 |

500.00 |

重庆市荣昌县 |

江西巨龙 |

1,000.00 |

江西省信丰县 |

河南巨龙 |

1,000.00 |

河南省原阳县 |

【结语】浙江巨龙管业股份有限公司未来是否能够快速成长受到投资者质疑,诸多隐患将导致巨龙管业在一级市场,以及未来上市后二级市场股价面临考验。每个企业都是不成熟到成熟,我们希望巨龙管业能够解决现有问题,在资本市场道路上走得更好,同时给资本市场带来活力,给股民带来回报。[评论]