[摘要]:汾酒集团混改大幕拉开。董事长李秋喜签下军令状,2017-2019年酒类收入分别增长30%、30%、20%,净利润年均增长25%,至2019年酒类总收入达到百亿规模。汾酒作为山西国资首家混改企业,获得广泛关注。

{window.open('http://service.t.sina.com.cn/share/share.php?url='+encodeURIComponent(location.href)+'&title='+encodeURIComponent('汾酒集团混改大幕拉开。董事长李秋喜签下军令状,2017-2019年酒类收入分别增长30%、30%、20%,净利润年均增长25%,至2019年酒类总收入达到百亿规模。汾酒作为山西国资首家混改企业,获得广泛关注。 ')+'&ralateUid=&searchPic=true&pic=http://i1.sinaimg.cn/cj/2015/0311/U5115P31DT20150311133531.jpg','_blank','width=615,height=505');})())

2月23日10时,山西省国资委21层会议室,汾酒集团董事长李秋喜郑重承诺:“如因自身原因完不成目标任务,我将引咎辞职。”现场掌声雷动。

“军令状”为汾酒集团2017年度及2017年-2019年任期经营业绩目标责任书。核心内容包括:2017年、2018年、2019年收入(酒类)增长目标为30%、30%和20%,三年利润(酒类)增长目标为25%、25%、25%;三年内完成汾酒集团整体上市。

年终依据审计报告,省国资委对汾酒集团进行业绩考核,如果完成考核目标,董事长按照规定取得报酬。完不成年度经营业绩目标,则解聘董事长。

汾酒集团对领导班子进行了大调整:股份有限公司总经理常建伟兼任汾酒销售公司法人、书记和执行董事,原汾酒销售公司副总经理李俊担任销售公司总经理一职。原汾酒股份副总经理、销售公司总经理刘卫华任集团主管改革的副总经理。

此举反应汾酒集团推进增长的欲望明显增强,有助于从体制上彻底理顺了汾酒集团产供销一体化,以及应对市场的能力。

常建伟此前就曾任担任汾酒集团销售老总,任期内汾酒销售量价齐升,受到业内一致好评。

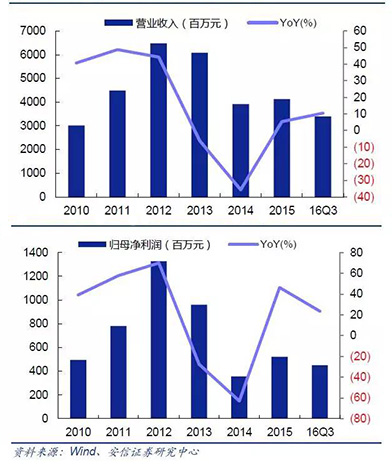

2012-2014年汾酒处于下滑的几年2012-2014年汾酒与其他品牌一样,进入了深度调整期。受三公消费政策影响、省内煤炭产业持续低迷、渠道转型迟缓等影响,毛利率和净利率出现明显的下滑。

但汾酒已经迅速完成调整,开始了复苏性增长之势,2015年上半年汾酒业绩下滑幅度收窄,下半年开始实现增长,加上2016年汾酒执行的降本增效、梳理产品线等措施,汾酒总体已达到了社会库存低下、产品线清晰、省内外市场稳定的目标。

机构表示,2017年之后,汾酒收入有望实现加速成长。按照十三五的规划,汾酒要在十三五期间集团收入实现翻倍的增长,股份公司是实现营收翻番的核心资产。按照去年和今年股份公司的收入来看,总体处于偏低水平。预计汾酒将在明后年策略方面更为激进,具备加速成长的条件。

当前白酒行业经历周期性低谷后,正呈现快速回升态势。除国企改革因素推动外,白酒行业的整体振兴,也成为助力汾酒市场预期走高的重要因素。

今年高端白酒“茅五泸”一批价格出现了10%以上的提升。行业的核心企业率先控量保价,拉开了竞争的梯队,给次高端预留空间,名优酒有望受益。

汾酒在2016年清香型白酒中占据首位。预计2017年山西汾酒营收在省内可实现15%-20%的增长,在省外以高端青花汾聚焦山东,河南市场推动区域做透,次高端青花重新全国化可期,看好次高端单品放量带来公司业绩的加速。

改革后,汾酒将从股权激励实施推动利润率提升,及收入扩大(集团白酒资产注入,以及营销改善)两个方面形成突破,提升估值。

主线一是业务型,汾酒颇有潜力。利润率较其他同质公司都低。产品,品牌知名度较高,且是地方性国企,山西经济总体不错。

国企改革的另一条主线就是资产型,也就是将上市公司打造成一个资本平台,引入优质资产项目,提高资本证券化率。汾酒这方面也受益。集团资产注入公司后,有望扩大其收入,减少损耗。

天风证券:山西汾酒利润将超过最高点 上调目标市值至335亿

汾酒将从国企改革将从股权激励实施推动利润率提升,及收入扩大(集团白酒资产注入,以及营销改善)2个方面形成突破,提升估值,预计18年61亿元收入,上调PS至5.5倍,12个月看335亿元市值。45%空间。

推荐汾酒的核心逻辑是:是国企改革的紧迫程度和市值的需要,以及次高端复苏过程中汾酒的独特优势。

安信证券:山西汾酒目标3年超100亿销售 调高6个月目标价至41元

次高端白酒受益于高端酒价格拉升和大众白酒消费加速升级,汾酒正迎来2013年以来最佳时间窗口。混改对公司经营层面将带来积极促进作用。

公司内外部环境继续改善,省内经济复苏带动大本营市场需求回暖,省外市场受益于持续市场投入和品牌扩张,次高端青花重新全国化可期,看好次高端单品放量带来公司业绩的加速。

中泰证券:三周期共振加混改主题 山西汾酒是白酒首推标的

1.白酒行业龙头茅台未来2-3 年也进入提价周期,次高端代表汾酒将持续受益;2.公司已经开启进入良性循环周期,近期数据略超预期,未来2-3年公司业绩有望加速成长;3.公司业绩及股价成长相对较慢,2017年有望加速修复;4.混改有可能成为公司业绩加速增长的又一增长极。

目标价32.9元,维持“买入”评级。