【导语】央行选择在6月经济数据公布前降息,据仓石预测实为数据过差“倒逼”政策的结果。投资者如何把握数据、政策的影响并调整投资策略?抛开专家、机构铺天盖地的数据预测,投资者可参考何种方法亲自尝试对数据的预估与分析?[详细]

【导语】央行选择在6月经济数据公布前降息,据仓石预测实为数据过差“倒逼”政策的结果。投资者如何把握数据、政策的影响并调整投资策略?抛开专家、机构铺天盖地的数据预测,投资者可参考何种方法亲自尝试对数据的预估与分析?[详细]

刚从过热和通胀中走出来的中国经济,已明显迎来衰退,游走在通缩边缘,同时也不排除滞胀风险。央行选择在数据公布前进行降息操作,首先达到了提前对冲悲观数据的目的。据我们预测,即将公布的6月(半年度)经济数据将会非常难看,CPI将回落至2.3%附近甚至更低,创下29个月新低,且会进一步下滑,而二季度GDP可能下滑至7.5%附近。信贷数据可能勉强符合年初目标,M2仍然会显著低于年初的目标,同样的信贷根本带不来同样的货币增长。

我们认为下一次降准也会很快,而近期央行连续进行的逆回购,规模之大已经达到了一次“降准”的效果。近期的货币政策实际是组合拳,逆回购+降息+利率进市场化推进等同时发力。选择动用略超出市场预期的利率手段,我们认为是央行基于直接给经济减压、稳住经济下滑的考虑。对于投资者来说,市场对于经济悲观预期的体现已经持续很久,我们后面会详细谈到。接下来请看我们对于经济数据独家预测的详细内容。

1、食品类价格同比料涨4.4%:据商务部公布的每周各类商品运行价格(截至6月17日),食品类价格按CPI统计权重加权较5月底降0.8%,农业部公布的农产品批发价总指数同比涨2.1%,折算6月食品类价格同比涨4.4%。

2、非食品类价格环比料降0.1~0.2%:同样根据商务部监测,6月钢铁、煤炭、燃油、金属等价格均下跌超过0.2%,预计拉动非食品类CPI环比下降0.1~0.2%。

3、翘尾因素扣减1.5%:2011年6月基数抬升,6月受到翘尾因素影响为1.5%。

4、综合来看预计CPI同比增速将由上月的3%大幅下降到2.2~2.3之间(测算值为2.26%)。同样受钢铁、煤炭、燃油、金属等的价格下降明显的影响,PPI环比至少下拉动0.6%,也就是同比读数为-2%或更低。

5、7月以后CPI翘尾因素将逐步下降,7月为1%,8月为0.7%,9月降至0.2%。在新增涨价因素已经明显不足的情况下,CPI同比读数很可能进一步下滑到2%以下。

1、社会消费品零售同比增速料为13.7%:最近3个月社会消费发生额表现比较平稳,但受基数抬高效应影响,同比增速数据可能下降0.3%,考虑到6月以来房地产和汽车等大宗消费由量升价跌变为量升价微涨的回暖态势,预计社会消费将上涨到13.7%,但仍低于5月13.8%的同比读数。

2、进出口顺差料为200亿美元:5月进出口数据较强,但从刚公布的PMI新出口订单分项指数自50.4快速下滑到47.5来看,出口难延续5月的高增长,或回落到一季度平均10%增速附近;进口量料相对平稳,但金额受大宗商品价格低迷影响,同比增速较5月或小幅回落1%至11.7%附近。贸易顺差或保持200亿美元左右的较低水平。

3、固定资产投资增速料跌破20%:房地产投资维持回落,基建投资受政策导向缓慢回升,两项基本冲抵;企业新增固定资产投资意愿不强,预计固定资产投资总增速保持前几月的小幅度下滑态势,6月或跌破20%。

4、工业增加值增速料为9.6%:虽然国家有促进经济的政策,但工业生产受到原材料价格下行压力影响,产能过剩和去库存压力没有明显减低,新增开工可能继续不足,预计和上月的增速基本持平。

5、综合上述6月GDP的主要分项指标的增速变化,结合已经公布的4、5月份主要分项数据,GDP当季度增速可能下滑到7.5%的年初目标水平附近,而实际6月的同比数据应该已经明显低于全年经济目标水平。

1、贷款额度管制:今年前期新增人民币贷款的增量基本是严格按照全年3:3:2:2的信贷投放进度来投放的,额度管制的迹象非常明显,且在企业实际融资需求处于收缩阶段的背景下,到目前为止“稳增长”的政策在货币投放上的体现并不明显。

2、新增贷款料为8500亿:6月是商业银行的重要考核时点,季度末贷款冲量的冲动很强,但考虑到央行或通过额度控制手段保证年初制定的贷款投放节奏,按二季度30%和半年60%测算,本月贷款投放上限在9000和8600亿,我们估算实际新增贷款高于5月7932亿的水平,投放规模在8500亿左右,维持15.5%左右的同比增速。

3、M2同比增速料为13.1%:2011年6月时点值同样存在季末高点效应,预计6月M2同比增速在13.1%上下。

GDP同比增速由2011年四季度的9.2%下降到一季度的8.1%,二季度可能将下降到7.5%,呈现明显下滑态势。反映通胀压力的CPI和PPI从年初的4.5%和0.1%下降到6月的2.3%和-2%,经济明显表现出衰退期的运行特征。

新增信贷投放则经历了年初的存款压力下的无款可放,到二季度明显体现出企业实际需求不足。分项指标上传统的出口、投资、消费三架马车中,消费保持平稳,固定资产投资仍在小幅度下滑表明目前新增投资项目只是对冲了房地产投资的下滑,力度上还无法说投资这一传统发动器已经启动,而出口预计将围绕10%的目标波动,难有惊喜。上半年的经济指标总体上可以用“入冬”来概括。

7月以来央行明显增大的公开市场操作投放的力度,缓解银行间市场资金面的紧张局面。而7月5日央行再次降息更是在相对悲观的经济数据公布前提前对冲市场进一步的悲观预期,同时选择先动用利率手段有助于直接给实体经济减压,有利于稳住经济下滑的态势。

二季度,总理“稳增长”的口号下,实际政策执行力度偏小,企业的实际投资需求还没有明显的提振,随着CPI代表的物价压力的进一步回落,给货币济政策代开的空间进一步宽展,而经济增速逐渐触及年初预定的目标值后,国家出台进一步刺激政策的可能性进一步提高,3季度,国家继续降息或降准放松货币政策,配合投资提振经济的可能性较大。

但同时应当注意的是,国家看到了上一轮4万亿依靠国家项目和银行信贷的经济刺激,虽然效果立杆见影,但带来的诸多不利因素也非常明显,此轮政策稳增张国家更倾向于不直接出台过多的政府主导的项目建设,而是通过包括利率和资源品在内的各种要素的市场化定价改革,推动经济自身的结构转变(如央行7月3日的表态),这样的思路下多数企业将必须面对更长的底部周期。

截至7月4日,共有34家券商和研究机构发布了对6月份和二季度经济数据的预测,对二季度GDP的预测均值为7.6%(注:仓石预测为7.5%)。其中中金最为悲观,预测为7.3%;大券商里中信和申万最为乐观,预测为7.8%。对CPI的预测均值为2.5%,大券商普遍预测在2.2~2.3%与我们的测算结果相当,PPI的预测均值为-1.8%。对应的股票市场6月的表现为下跌6.48%,对经济下滑的悲观预期已经有所体现。

经济需经历相对较长的底部周期,股市总体上上有盈利压顶,下有估值和政策作底。CPI读数明显下滑,打开了货币政策工具的空间。

银行股:总体估值优势明显,已反应了经济下滑与不良爆发的悲观预期。以同样经历宏观调控、经济整体减速的2004年为例,既有国有银行20%以上的不良率,也有招行2.87%、兴业2.5%、民生1.31%的不良相对可控,风险控制能力将直接导致银行业绩明显分化,风控优秀的银行机会大于风险。

制造业:需在痛苦的减产能、减库存中忍受资源要素改革带来的成本压力。截至7月2日,878家上市公司中期业绩预告中制造业仍是预亏预减重灾区。主要由下游投资延缓、项目拖延、成本上升、存货减值引发业绩下滑。

虽然目前已经经历了3次降准和2次降息,但我们预计,当前的国债和高收益企业债的大幅上涨已经透支了5次降息和9次降准的政策预期。即无论经济数据如何差,以及货币政策的实际宽松力度如何,只要没有超过2008年“4万亿”带来的极度宽松的货币环境,除信用债之外的多数债券品种的整体性机会已经没有空间了。

对于债券之中的信用债,高企的信用利差已经包含了信用风险上升的预期,隐含了虽然国家大力度、长时间的通过宽松的货币政策刺激经济,但经济持续低迷时间较长、企业信用风险较大面积爆发的假设。所以未来经济数据的任何正面的超预期都可能促使信用利差缩减,为信用债带来投资机会。

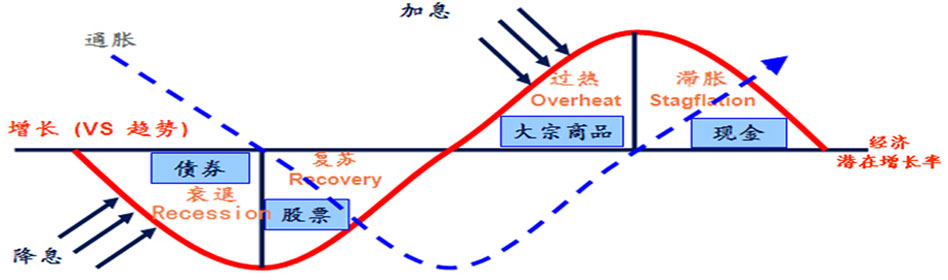

第一阶段:衰退。GDP、CPI双降,经济增长停滞,通胀率处于低谷。

第一阶段:衰退。GDP、CPI双降,经济增长停滞,通胀率处于低谷。企业盈利微弱并且实际收益率下降;同时央行降息以刺激经济,进而导致收益率曲线急剧下行;因而债券或债券型基金是最佳选择。

代表经济刺激政策发挥作用,GDP增长率加速,企业盈利大幅上升。这个阶段是股权投资者的“黄金时期”,股票或股票型指数基金是最佳选择。

代表企业生产能力增长减缓,开始面临产能约束,通胀抬头;央行加息以控制通胀和过热的经济;因而大宗商品是最佳选择。

代表GDP的增长率降到潜能之下,但通胀却继续上升,股票表现非常糟糕,现金是最佳选择或者选择货币型基金。

投资者面对悲观的经济数据,没有必要过于悲观,股市的下跌往往已经提前反映了经济的下行态势,反而随着悲观数据的不断披露,政策作用会逐渐累积,经济最终会走向复苏。大市向下时需要做好仓位控制,而在悲观的市场环境中,一些管理与成长性都非常好的公司的股价也会变得比较便宜,给投资者提供了难得的抄底建仓机会。