【导语】QE3正式推出,美国政府的印钞机再次开启。面对A股宏观经济减速导致企业盈利下降带来的熊市和新一轮的输入性通胀压力,投资者目前是否可以通过购买QDII基金的方式保卫资产不受侵蚀?QDII基金如何选择?[详细]

【导语】QE3正式推出,美国政府的印钞机再次开启。面对A股宏观经济减速导致企业盈利下降带来的熊市和新一轮的输入性通胀压力,投资者目前是否可以通过购买QDII基金的方式保卫资产不受侵蚀?QDII基金如何选择?[详细]

9月14日晚间,伯南克在美联储议息会议上决定推出以购买抵押贷款债券为主的QE3。

我们应当看到美联储的QE3是在国际经济面临全面减速的大背景下推出的:欧洲债务危机虽然在欧洲央行新一轮主权债务购买计划下短期得到了缓解,但欧洲财政货币双轨带来的根本问题仍未解决,整个欧洲经济的收缩过程不可能短期结束。同时包括中国在内的新兴市场国家的经济全面减速,新兴市场国家面临的对大宗商品出口的过强依赖和产能过剩的困扰也在短期内难以扭转的。实际上,美国企业中金融和以苹果为代表的科技类公司的状况是经济危机后恢复得最好的,美国失业数据不振的最直接原因还是房地产就业未能有效恢复。所以美联储的QE3可谓是蛇打七寸。

【QE3的主要内容】

美联储大幅调降对于GDP的预测,将2012、2013年的经济增长下修为1.7%-2%和2.5-3%。同时,将2013年失业率预期维持在7.6%-7.9%,远高于潜在失业率6.5%左右的中枢水平。QE3维持低利率至2015年中期;操作形式将着力的重点放在了抵押贷款支持证券(MBS);并表示将延续MBS购买、采取其他的资产购买或运用其他宽松政策手段,直至就业市场改善。

2007年10月QDII刚推出时,“分散风险海外投资”的宣传口号曾经被国内基民热捧。但金融危急阴霾之下,2008年出海的QDII基金投资扎堆香港,基金净值亏损六成,丝毫不比投资国内A股市场的基金亏损少。QDII一度成了笑话,基金的海外投资能力也受到了普遍质疑。

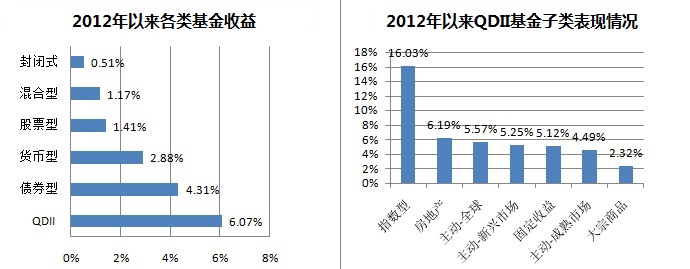

但2012年以来,QDII基金可谓是打了一个彻底的翻身仗:51只年初已经成立的QDII基金平均收益6.07%,风头压过了今年上半年热得发烫的债券型基金。

【QDII基金业绩】

今年各类QDII的业绩中被动管理的指数型基金16.03%的平均收益独占鳌头;房地产类以6.19%的收益排名第二;主动管理的权益类基金中全球配置基金5.57%、新兴市场基金5.25%、成熟市场基金4.49%差距不大;固定收益类取得了5.12%的收益,也跑赢了国内债券基金的平均水平。其中,国泰纳斯达克100以20.92%的收益排名第一,在全部1014只基金中排名第二,仅落后于上投摩根新兴动力的23.98%;国投瑞银新兴市场以16.93%排名第二、长信标普100等权重以13.7%排名第三;共有6只QDII基金涨幅超过10%。

【QDII基金规模】

经过5年发展,QDII基金数量上已经达到70只(计算清盘华安国际配置在内),品种上也变得十分丰富。51只主要投资境外股票市场,其中17只指数基金33只主动管理;17只通过投资境外基金的FOF基金,其中包括投资大宗商品和房地产的QDII;还有富国全球债券这样投资境外固定收益类产品的QDII。

今年以来国内的A股市场可以说是熊冠全球,在全球股市的一片涨声中A股市场沪深300指数跌1.3%。周五在QE3推出的背景下,全球几乎全部证券市场都涨势喜人的情况下,A股市场再次充分表达了其个性,高开低走绿盘报收伤透了投资者的心。

为什么A股如此个性乖张?我们知道股价是企业盈利状况和市场估值水平共同作用的结果。美股的上涨的动力在于企业盈利水平的持续恢复,而国内A股2011年的下跌,跌在估值水平的下移,2012年A股的下跌则主要跌在企业盈利的下滑。

金融危机之后美国市场标普500指数的市盈率水平2009年为18.14倍,2010年之后就一直稳定在15倍附近,目前为14.85倍,涨势最好的纳指的市盈率由2010、2011年的25.08和23.53倍下降到目前的16.98倍,而其企业ROE水平标普500从2009年的20.54%一路上升,到了2011年底已经达到26.06%,2012年二季度又上升到26.36%。以苹果为代表的科技类企业和医药类企业的ROE水平已经全面超越了2008年金融危机之前的水平,苹果的ROE水平达到41.67%、估值24.67倍。市值已经达到6402亿美元,占到整个纳斯达克市场的1/8。

香港市场的特点是业务多数在内陆,资金受到国际资本流动的影响较大,资金回流美国则市盈率下跌,资金流入新兴市场则市盈率上升。香港市场在上市公司ROE水平上则比较稳定,一直保持在17%-18%附近;估值水平则受到了国际市场货币环境的不小影响,2009年QE初次推出时是15.68倍,然后一路下降到2010年的8.74倍,目前受到QE3推出预期的影响已经上升到10.43倍。

QDII基金成立之初,国内的基金经理对境外市场缺乏管理经验,多数基金公司的QDII产品均聘请了外国顾问,通过外教来提高对境外市场的投资能力。但经过2008年的教训,基金公司发现境外投资顾问提供的投资建议和国内券商的策略报告类似,实在是仅供参考,关键还是需要提高自身的投资能力。而金融危机之后,国内的基金公司也借机吸收了一批拥有海外投资管理经验的投研人员充实了国际投资的团队。2011年以来有6只基金与外国投资顾问分手,大中型基金公司推出的QDII基金也越来越多的选择了扔掉境外投资顾问这根拐杖。

【海外股指表现】

QE3推出之前(截至9月13日),美国股市道琼斯工业指数上涨10.8%,标普500指数上涨16.1%,科技股为主的纳斯达克指数上涨21.1%;亚太地区证券市场中新加坡海峡指数涨16%、恒生指数涨11.9%、日经225涨8.3%、澳洲标普200涨7%。

【估值接轨和盈利下滑造成A股大熊】

国内市场的这轮熊市则可以分为两个阶段:第一阶段,2009年开始到2011年沪深300的ROE水平相对稳定在17%附近;但估值水平已经从2009年的23.25倍下降到2011年年底的10.47倍(整体市场从27.27倍下降到13.09倍);第二阶段,进入2012年以来,下跌的主要动力从估值水平的下降转变为企业盈利的下滑。沪深300估值水平小幅下滑到10.13倍,全市场估值下滑到13倍变化相对较小,但非金融企业的ROE水平从2011的14.2%下滑到2012年中报的4.95%, 总计缩水了21%。

【新兴市场喜人 成熟市场仍然缺练】

从2012年主动管理的QDII的投资业绩上看26只主动投资境外权益市场的基金中15只超越了业绩比较基准的表现,占到57.7%,总体表现不错,其中19只投资新兴市场的QDII产品中14只超越业绩基准取得了超额收益占比达到了73.7%,可以说在香港市场为主的配置结构下,国内基金公司的投资能力进步是比较明显的。相对应的是全球配置基金和成熟市场基金的QDII只有海富通海外精选一只能够取得战胜业绩基准的表现,可以说对于欧美市场中国基金公司的投资能力仍然缺练。

让我们回到美联储推出QE3的理由上思考。包括欧美市场复苏尚未看到曙光,中国经济在内的新兴经济体的经济也开始熄火,全球宏观经济的悲观是美联储祭出杀招的根本原因。再看当前我们国内的A股市场,与沪深300为代表的蓝筹类股票的估值水平的下跌已经基本结束,沪深300的估值水平已经低于美国和香港的主要市场指数,目前我们的股市的下跌原因是企业盈利的下滑。那么如果QE3能够彻底改善国际经济的下滑趋势,世界经济的整体复苏也必然使我国的外需得到提振。以目前的较低估值水平,A股市场向上的弹性本身就应当很足,那么我们为什么要在现在的时点配置QDII基金?于是我们得到了两种假设下的两种投资逻辑:

第一:更稳定和健康的企业盈利;

第二:如果世界经济特别是我们国家的宏观经济不能短期走出低迷底部周期的避险需求。

我们来梳理一下目前市场上的几类QDII是否能够达到我们的要求:

全球债类:目前QE3的预期和美联储的扭转操作已经使美国国债的收益率处于历史的最低水平;配置欧洲或日本的债券同样需要面临这些国家整体偏高的主权债务水平的困扰;而新兴国家和资源输出国的高收益债券在全球宏观环境悲观的背景下,国的汇率受到大宗商品走势的影响很大,取得确定收益的难度不小。

房地产类:根据美联储季度银行贷款官员调查报告显示,过去的三个月,57%的银行报告购房贷款需求上升,2012年以来美国的房价平均上升了5%-7%,这和今年以来房地产类QDII6.19%的平均表现吻合,而QE3的政策着力点就落在的美国房地产抵押证券上,启动美国的地产需求的用意明显。随着政策效应的显现,美国地产有望逐步走出阴霾,且国际房地产类基金和国内宏观经济的关联度低,可以作为备选的配置方案。

大宗商品:从历史上看大宗商品类,可以细分为3个关彼此联度较低的子类,即贵金属、农产品和大宗工业品。我们在回避国内宏观经济长期低迷的角度出发来看,大宗工业品受到国内宏观经济影响较大,很难想象中国的钢铁仍然大量积压、国际的铁矿石反而飞涨的局面,目前澳大利亚的煤矿和铁矿都纷纷受中国需求的低迷而减产就是例证。黄金和农产品受我国宏观经济的影响较小,在美联储的印钞行动下,可以作为备选投资方向。

境外股市:首先看成熟市场,美国上市企业在金融危机上体现出的创新能力和经营上的韧性都是有目共睹的,在我们的基金公司目前对成熟市场的投资能力尚待提高的情况下,配置指数类QDII是比较理性的选择,从更稳定和健康的企业盈利上美国市场上以科技和医药类企业为主的纳斯达克市场仍是最优选择。而到底选择等权重指数还是传统的市场指数,如果你认为目前苹果的市值占到纳斯达克市场1/8,占到纳斯达克100指数的三成权重合理的话,还是应当选择传统的指数,应当尊重市场的自我选择效应。新兴市场方面,受到QE3继续印钞影响,国际资金流动可能再次流向新兴市场,所以主要以香港市场为投资对象的QDII的也是不错的选择,且可选品种相对较多。而出于避险需求,我们会选择恒生指数而不是国企指数,同时会建议回避富国全球顶级消费品这样实际受中国海外购物需求影响较大的品种。

于是我们从以上认为可选的投资方向上,找出了以下品种可以供投资者进行选择:

房地产类:鹏华美国房地产(QDII)

大宗商品: 汇添富黄金及贵金属、诺安全球黄金、广发全球农业指数(QDII)

境外股市(成熟市场):国泰纳斯达克100指数(QDII)

境外股市(新兴市场):国投瑞银新兴市场股票(QDII-LOF)、博时亚太精选股票(QDII)、华安大中华升级股票(QDII)、华夏恒生ETF

国内的投资渠道目前还相对狭窄,面对QE3可能带来的通胀压力,我们为您挑出的可能不是收益最高的QDII基金,而是最有利于完成分散风险抵御通胀任务的基金品种。