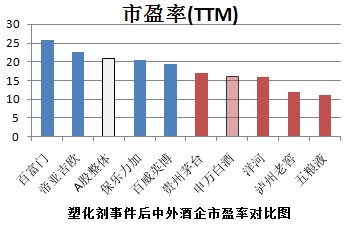

白酒股受到各路投资高手的集中眷顾。主因是白酒行业处于2004年开始的一轮超级景气周期,规模以上酒企的营业收入从不到500亿元发展到近4000亿元,年均复合增长为22.4%;产量上累计上涨2.5倍;截止2012年3季报行业净利润3年增长227.36%,与众多周期股在宏观经济减速周期中利润增速普遍大幅下降甚至巨幅亏损形成了鲜明的对比。另外宏观经济的减速使投资者对周期股的心有余悸,而白酒为所在的食品饮料行业则历来就是贴有避险标签的避风港。公募中天弘精选、易方达消费配置白酒股超过股票投资的五成,私募中林园、董宝珍等均重仓白酒股。 [详细]

2010年以来A股已经持续经历了三年的熊市,上升指数分别下得14.13%、21.68%和1.62%(截止12月24日),而在三年之中白酒行业的股票已经连续3年逆势取得正收益,2010年行业平均上涨17.72%、2011年上涨21.16%、2012年前3季度上涨20.37%。板块中牛股辈出,同样截止2012年3季末,传统龙头贵州茅台2010年以来累计涨幅65%、五粮液10.26%、山西汾酒81.85%、新贵洋河股份168.22%、黑马酒鬼酒更是涨幅228.13%位居行业之首,行业内全部股票均跑赢同期市场指数。[详细]