- 名称

- 最新价

- 涨跌额

- 涨跌幅

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

- --

谁最有可能成为排名第二的国内券商?无论从市值规模还是从营业规模上来看,海通证券都最有可能。以2015年1月14日的收盘价计算,海通市值排名第二,虽然与中信证券相比,还有不小差距。

海通证券的财务数据也非常抢眼,以2014年三季报为例:2014年前三季度公司营业收入同比增加35.63%,归属上市公司股东净利润同比增34.07%,符合预期。2014前三季度公司实现营业收入111.88亿元,同比增加35.63%;归属上市公司股东净利润49.49亿元,同比增加34.07%;归属于上市公司股东的净资产656.63亿元,同比增加7.18%,加权ROE为7.74%,同比上升1.62个百分点。

从近几年券商经纪业务的营收来看,其座次排位较为稳定,中信证券、国泰君安证券、银河证券基本上占据着营收前几名的位置。

仅就2014年的数据而言,银河证券在经纪业务的排名位于第二名,排在中信证券之后。

随着券商佣金战的全方位开战,券商经纪业务的利润率也经历了从高到低的过程。2010年,券商经纪业务利润率基本上能维持在百分之五六十的水平,到了2013年平均水平已降至不到40%。

相关数据显示,2013年底,71家券商实现经纪业务收入865.6亿元,同比增长41.02%;实现经纪业务利润322.16亿元,同比增长1.13倍;业务利润率为37.22%。另从今年中报数据来看,券商经纪业务的收入和利润继续保持增定增长。有业内人士预计,随着沪港通的开通,券商的经纪业务有望获得进一步增长。因此,银河证券若能保持优势,在业绩增长方面,一定能继续取得突破。

融资融券规模的急剧膨胀,为证券公司带来了一场盛宴。来自证券业协会的数据显示,117家证券公司今年上半年实现营业收入930.3亿元,其中仅来自于融资融券业务利息收入就达到163.34亿元,同比增长144%。

在融资融券业务上,华泰证券表现较为突出,业内人士称,两融业务收入已迅速成为证券公司第三大创收利器,仅次于代理买卖证券业务净收入和证券投资收益,占比已超过10%。多数市场人士认为,两融是A股“过山车”式行情的“搅局者”之一。如果华泰证券能继续保持优势,一定有机会争夺券商第二的名次。

广发证券以8.52亿元的承销收入排名第一,从2012年的第4名跃至第1名。其中首发项目贡献收入6.21亿元,占市场份额的12.73%,高出第二名海通证券逾9个百分点。增发项目贡献收入2.20亿元。

尽管排在第2名的海通证券比广发证券在首发项目收入的市场份额低9个百分点,揽入保荐承销费仅1.74亿元,但其在增发市场遥遥领先,完成了23个增发项目,比广发证券多10个项目,获得承销与保荐费用5.73亿元,在海通主承销收入总量中占比75.49%。

截止2015年1月15日收盘,国信证券连续12天涨停,市值将近2000亿元,逼近排名第二的海通证券。国信证券于2014年12月30日,正式登陆深交所中小板,发行价仅为5.83元/股,发行市盈率仅为14.5倍。券商行业平均已达到50倍。截至14日收盘,国信证券A股股价累计涨幅273.76%,总市值达1786.78亿。尽管国信证券于15日一度开板,但之后再次涨停。

仅以A股市值计算,国信证券在总市值上超越海通证券的可能性非常大,但如果计算沪港两地总市值,因为中信证券与海通证券都是同时在沪港两地上市,因此,国信证券与前两者相比,都有较大差距。

国信证券目前有最多的IPO储备项目,机构纷纷预测国信证券仍将在券商净利润排名中有较强的优势。上市后国信证券首度公开2014年12月份业绩,以12.25亿元的净利润勇夺当月上市券商“赚钱王”宝座。而其当月营收约为23.94亿元,与券商带头大哥中信证券旗鼓相当。

根据wind数据显示,截止2014年底,中国内地共有115家券商。按照证监会评级标准,AA级券商共有23家,A级券商共有21家,BBB级券商有26家,BB级券商有20家,B级券商有13家,CCC级券商有3家,CC级券商2家,C级券商1家。按照券商类型分类,创新型券商共有24家,规范型券商18家,未分类的有73家。在115家券商中,在内地上市的券商有32家,在境外上市的券商有6家,未上市券商91家。

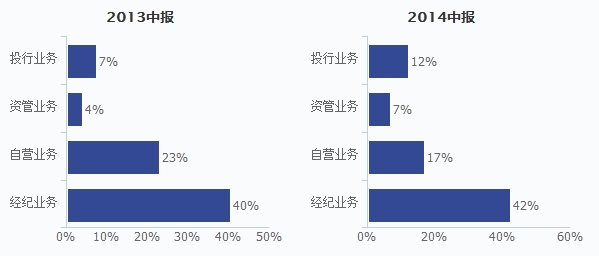

在券商业务结构图中可以看到,经纪业务仍然占最大比重,另外得益于IPO的放闸,投行业务出现大幅度增长,此外自营业务所占比重也较大。