美联储和它的量化宽松政策

本文是金融学教授胡捷为长江商学院在职金融MBA项目所做的讲演修订而成。胡教授针对当前中国经济生活中最热门的通货膨胀问题,分享了自己的观点,深入分析了美国量化宽松政策是否导致了中国通货膨胀。

第一部分 且看通胀来势汹汹是英雄当躬自反省

自2008年美国金融危机以来,世界经济形势发生了剧烈的变动。其中一个现象是,许多新兴经济体出现了通货膨胀的问题。中国自2010年以来,通胀率一路攀升,官方公布的消费物价指数(CPI)在2010年11月同比增长5.1%,加上CPI统计之外的房价飞涨,老百姓感受到了巨大的通胀压力!

压力促使大家检讨原因。于是关于通胀的来源,众说纷纭。有一类说法,把矛头指向了美联储的量化宽松政策。我想就中国通胀问题谈一谈自己的看法,特别就美联储的量化宽松与中国通胀的关系做一个梳理。

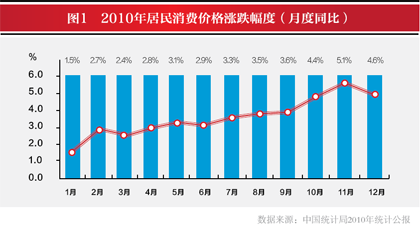

先看看中国通胀的情况(图1):

|

由图表看出,中国的通胀自2010年初呈上升趋势,在2010年中冲过3%的温和通胀上限,在第三季度一度突破5%的警戒线。一般认为,如果突破CPI涨幅超过6%,则为严重通胀,到两位数则为恶性通胀。

中国通货膨胀的直接原因:人民币供应量过快增长

芝加哥大学经济学大师米尔顿•弗里德曼有一句名言:“通货膨胀永远是、而且在任何地方都只是一种货币现象。”通货膨胀,究其根本原因,是货币相对于商品多了。那么我们来看看中国自2008年9月金融危机以来的货币发行情况。

|

从图2可以看到:2009年和2010年两年间,基础货币增加了5.6万亿元人民币,即增长了43%(这是中国的量化宽松);而广义货币增加了25.1万亿人民币,即增长了53%,达到了72.6万亿元人民币(超过了美国的8.8万亿美元,按1:6.6的汇率,约合人民币58万亿元);在此期间,中国的GDP增加了8.4万亿元人民币,即增长了27%,在2010年达到39.8万亿元人民币(约为美国2010年GDP的40%,美国2010年GDP为14.9万亿美元,约合人民币98.3万亿元)。

这样的货币发行量意味着什么?看(图3):

|

这张表格告诉我们,在过去10年里,中国的广义货币发行量M2大部分时间是在GDP的150%?160%附近。而到了2008年之后,二者之比猛然跃升到了180%。在经济结构参数和动力学参数没有明显变化时,货币供应量相对于实体经济产出的大量增加,必然意味着物价的攀升。

人民币供应量过快增长的四大原因

那么是什么原因让人民币的供应量在2008年第四季度和2010年的第三季度之间急剧增大呢?经济背景是2008年的国际金融危机和发达国家的经济衰退,促使中国政府实施了“积极的财政政策和适度宽松的货币政策”。造成人民币供应量增大的具体原因有四个:

金融机构存款准备金要求的降低;贷款利率的降低;积极的财政政策鼓励来了信贷活动;基础货币的增发。

前三个原因促使了货币乘数的放大,第四个原因直接增加了基础货币的供应。基础货币和货币乘数两个变量的同时放大,造成了人民币供应量的猛增。这四个原因好比四条蛟龙,掀起了中国通胀的波澜。

让我们先回顾一下货币供应量的基本理论:我们知道,央行通过印钞购买经济体中的资产,这是基础货币发行的机制。基础货币通过银行等金融机构的贷款活动派生出更多的货币。广义的货币供应量是基础货币和派生货币之和,即:广义货币(M2)= 基础货币 + 派生货币。或者表达为:

广义货币(M2)= 基础货币 × 货币乘数。

中国人民银行,如同现代经济体的任何一个典型的中央银行,负责调控广义货币供应量。它的常规手段是着力于调节货币乘数,譬如通过存款准备金要求,影响银行的贷款供给上限,通过指令性利率的设定,影响银行的贷款意愿和借款人的借款需求。它的非常规手段是通过购买或者卖出经济体中的资产,增大或者缩小基础货币的供应量。

调节“货币乘数”,称作常规金融政策;增大基础货币的供应量,称作“量化宽松”。我们下面会看到,中国人民银行和财政部在2008年四季度以来,在货币乘数的放大和基础货币的增发方面,都是大手笔。下面,我们就看看掀起通胀波澜的四条蛟龙。

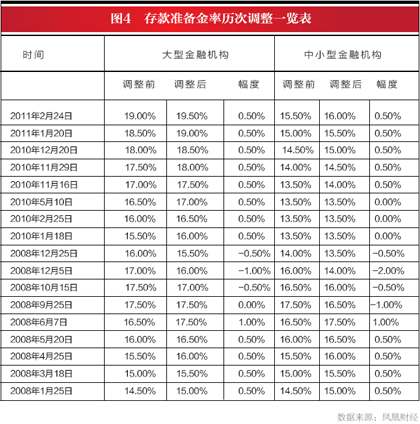

蛟龙之一:降低存款准备金要求

图4是中国央行发布的金融机构存款准备金要求。

|

数据显示,为了应对金融危机的冲击,2008年9月到12月的4个月内,大型金融机构的存款准备金要求迅速降低了2%,并一直保持到2010年1月,中小金融机构的存款准备金要求迅速降低了3%,并一直保持到2010年11月。根据贷款额度与存款准备金的约束关系,可以测算,在基础货币不变的情况下,存款准备金要求每降低0.5%个百分点,贷款额度的上限约提升6000至9000亿元人民币。如果基础货币同时增发,贷款额度上限提升将更加明显。

蛟龙之二:降低贷款利率(图5)

2008年9月到12月的4个月内,1年期贷款利率急降2.16%,并一直将5.31%的低利率保持到了2010年10月,那时CPI通胀率已经攀升到了4.5%以上。

|

蛟龙之三:鼓励贷款

中国政府在2008年11月份推出积极的经济刺激计划,拟在2009年和2010年两年中,投资4万亿元人民币,推动基础设施和民生建设,以拉动受到国际金融危机冲击的经济。积极的财政政策驱动了地方政府和国企借贷投资的积极性。如果说降息和降低存款准备金导致了贷款增加的可能性,那么,政府刺激经济的积极推动,让这种可能性变成了现实。近年来中国银行系统贷款增量如(图6)所示。

|

可见,2009年银行贷款总额新增9.59万亿元人民币,比2008年增长95.7%;2010年又在2009年的基础上新增7.95万元人民币;也就是说,2009年和2010年两年的贷款增量相当于之前6年的贷款增量总和。(上述贷款的统计还没有反映银行体系之外的信贷量。)两年间的新增贷款量(银行的和银行系统外的)加上新增的基础货币,就是广义M2的增量。

蛟龙之四:急剧加大基础货币供应

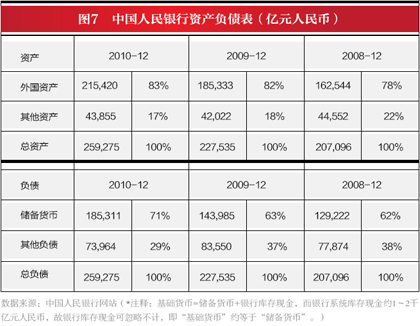

前面我们谈到,基础货币在2009年和2010年两年间,由12.9万亿元人民币增加到了18.5万亿元人民币,共增加了5.6万亿元人民币,即增长了43%。那么这些增加的基础货币是从哪里来的呢?请看中国人民银行的资产负债表。(图7)

|

资产负债表中负债栏的“储备货币”基本上与“基础货币”相等,其增量即是基础货币的增量。这项“储备货币”的增加,是由什么驱动的呢?看看资产负债表的资产栏目就清楚了。原来,中国央行的主要资产是“外国资产”,即外汇和以外汇结算的资产(如美国国债)。正是“外国资产”的不断膨胀,使得负债栏目的“储备货币”不断跟随膨胀,形成了中国特色的“量化宽松”。2008年底到2010年底之间,央行的“外国资产”增加量相当于5.3万亿元人民币,与储备货币5.6万亿元人民币的增加量相当。至今,储备货币与外国资产之比已经达到了86%,而外国资产与总资产之比达83%。

小结:四龙出水,掀起通胀波澜

货币发行量的急剧增加,是当前通货膨胀形势严峻的直接原因。

多年来,特别是2009年和2010年,中国央行大量印钞收购进入中国的外汇,急剧放大了经济体中的基础货币,不仅直接增大了货币供应量,还为贷款(派生货币)的增加提供了宽松的银根。

中国央行2008年四季度到2010年三季度末之间实施的“适度宽松的货币政策”和财政部门实施的“积极的财政政策”(4万亿经济刺激计划),扩大了中国的货币乘数,成为了货币发行量急剧增加的有力推手。我们注意到,四条蛟龙当中的“基础货币增发”,与美元等外汇流入直接相关。于是话题就转到了本文的第二部分。

第二部分 但问美元滚滚何来羔羊替罪可以休矣

有人说:美联储应该对中国的通胀负责,因为它实行了量化宽松的货币政策。从上面的分析可以看出,四龙闹海导致的中国通胀,只有基础货币的增发与美元等外汇流入有关。下面我们要论证,就是这四龙之一的基础货币增发,也与美联储的量化宽松没有关系。先看看流入中国的美元从何而来。

流入中国的美元来路之一:贸易与投资

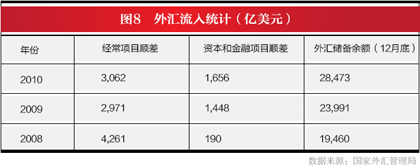

中国的国际收支平衡表多年来一直是顺差。特别是近年来,通过正当贸易和直接投资流入中国的美元,大得惊人。这可以从中国的国际收支平衡表上看出,其中的经常项目和资本及金融项目在2008年、2009年、2010年的顺差额数量极高。(图8)

|

流入中国的美元来路之二:热钱

在国际间流窜投机的货币一般称作热钱。由于中国的人民币没有自由兑换,除去贸易和投资的渠道,美元要进入中国并不容易。换言之,美元热钱要进入中国从事投机,譬如转换成人民币等待升值,只能以假扮贸易、直接或金融投资、个人旅游等非法手段进入中国。

那么,除了因为贸易和直接投资等“正常”经济活动流入中国的美元,通过伪装等非正常渠道流入中国的美元有多少?据中国人民银行副行长、中国国家外汇管理局局长易纲透露,测算表明,过去十年来境外流入中国的热钱为2890亿美元,2010年为355亿美元。相比于通过“正常”贸易和投资进入中国的外汇,这个量不到10%。

因此,我们在分析美元的流入时,“热钱”并不是一个最重要的组成部分。

美元流入一定会造成人民币基础货币增发吗?

美元流入中国,再变成以基础货币形态增发的人民币,其充分必要条件是:中国央行印刷钞票收购美元。而这,正是中国央行所作所为。

在2008年8月以前,中国的外贸收入必须强制结汇。在那之后,虽然没有强制结汇,但政府为了维持人民币与美元的汇率,事实上在无限量地以官方设定的汇率收购美元。因此,中国境内绝大部分的外汇收入,都被政府持有了。

而且,在强制或非强制结汇中,中国政府动用的是央行,央行动用的是印钞机,因此,中国的结汇与基础货币的发行紧紧地绑在了一起。中国央行每结汇1美元,就需要印刷并支付给民间6.6元人民币(或者当时的其他官方汇率),也就是说,每结汇1美元,其资产负债表上的“外国资产”项目便增加1美元,“储备货币”项目便增加6.6元人民币。这就是为什么美元的流入造成了人民币基础货币的增发。

理论上讲,这并不是中国政府面对美元流入时唯一的选择。麻烦的是,其他的选择,有其他的问题。

其他选择之一:政府不要强制结汇,藏汇于民。2008年8月之前,政府强制结汇,是为了建立充裕的外汇储备,应对外汇市场上的波动。2008年8月之后,政府已经不再强制结汇。但政府为了维持其“目标汇率”,仍然不得不无限量被动结汇。试想,今天如果政府不按其官方汇率1:6.6接盘美元,那么一个人民币更加坚挺的黑市马上诞生。也就是说:政府被人民币与美元的“固定”汇率绑架了,它不得不“被动结汇”。

其他选择之二:不要由央行出面动用印钞机结汇,而由政府其他部门建立一个基金来收购外汇。但是,面对每年数千亿美元(相当于数万亿元人民币)的结汇量,如果不动用央行的印钞机,哪里去找这么多的人民币?是动用国企利润(2010年为2万亿元人民币)还是动用土地出让金(2010年为2.9万亿元人民币)?且不说它们不够数,就是够,国企和地方政府也不可能将其贡献出来干这个。或者从老百姓身上额外收税来收购美元?这也是不现实的,看看2010年中国税收总额约7.7万亿元人民币的事实可知。

其他选择之三:釜底抽薪,争取国际收支平衡。也就是解决外贸顺差、外商投资净流入的问题。在当前的世界经济格局中,这个目标短时间内比较难实现,但可以争取逐步实现。

在这些其他选择中,比较现实的是尽快、逐步让人民币升值到位,然后开放自由兑换,让政府摆脱托市维持汇率的负担,从而不再被动增发人民币基础货币。

美元流入增加是美联储的量化宽松导致的吗?

由于中国央行为了维持官方汇率而作茧自缚地被动结汇,美元流入确实对中国的通货膨胀有很大的贡献。但美元的流入却与美联储的货币政策没有太大关系。

极端地说,美联储的宽松货币政策,无论是量化宽松还是常规宽松,都不会明显增加流入中国的美元;而如果美联储在未来紧缩货币政策,流入中国的美元未见得就会减少。因为如前所述,美元流入的主要原因是贸易顺差和来华直接投资,而贸易、直接投资与金融投机不同,它们与国际间美元发行量是否增大关系很弱。

至于热钱,可能会更多地受到宽松的美元货币政策影响。但是如前所述,热钱在流入中国的美元中占比很小,不是我们需要关注的重点。

美联储的量化宽松增大了美元发行量吗?

在撇清了美联储量化宽松与中国通胀的关系之后,我们再来说说美联储近年来的货币政策和它们的效果。如前所述:广义货币(M2)= 基础货币 × 货币乘数。

美联储,如同现代经济体的任何一个典型的中央银行,负责调控广义货币供应量。它的常规手段是着力于调节货币乘数,譬如通过在公开市场买卖国债,影响银行间的隔夜拆借利率,进而影响经济体活动中其他的利率水平,达到调节贷款总量的目的。但从2008年9月开始,美联储使用了非常规的手段,即急剧增加基础货币的发行量,以求达到稳定广义货币发行量的目的。图9是美国自2008年以来的货币发行量。

|

我们看到,美元的基础货币自2008年四季度以来急剧增加,但其广义货币发行量却没有太大变化。我们来看看近年来美联储的货币政策,如图10所示。

|

关于图10,我们指出以下几个看点:

美联储自2008年9月启动的量化宽松对于货币发行量的影响几何?第一轮量化宽松政策(QE I)持续了18个月,基础货币增加了约150%,但广义货币发行量M2仅增加了约9%。两轮量化宽松政策(QE I + QE II)至今累计持续了30个月,基础货币累计增加了约160%,而广义货币发行量仅增加了约14%。两轮量化宽松政策的累加,对于广义货币M2的增加并不明显。也就是说,注入银行体系的基础货币,大部分并没有催生贷款,派生出更多的货币。这与美国经济放缓、去杠杆化倾向加强有关。也就是说,或者是企业和个人的贷款意愿疲软,或者是银行放贷更加谨慎,或者二者兼而有之。从效果上看,流入银行体系的基础货币更多地加强了金融体系的流动性,消弭了流动性危机,阻遏了金融体系的系统性风险,而并未明显增大经济体中的货币总量。

美联储为什么要启动量化宽松政策?

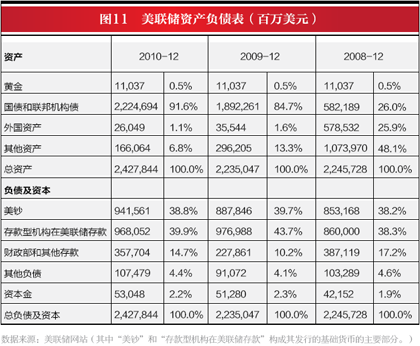

为什么要量化宽松?答案:不得已而为之。2008年9月雷曼兄弟倒闭,为了向面临崩溃的金融体系快速注入流动性,作为常规政策工具的利率必须急降。事实上,仅仅在4个月后,即12月底时,联邦基金利率就已经从2.0%降至0.15%,也就是触底了。正是预见到利率政策即将黔驴技穷,美联储在9月份及时启动了剩下的唯一选择:量化宽松,以增加金融体系的流动性,在化解系统风险的同时,保持或适度增加经济体中的货币总量。为什么有第二轮量化宽松?第二轮量化宽松的目标是维持第一轮量化宽松之后形成的基础货币发行量,而不是增大它。具体来说,第二轮量化宽松政策印刷6000亿美元的钞票,在2011年上半年逐步购买新国债,主要是替换手中到期的国债。美联储所持国债到期,意味等量的钞票将从财政部回到美联储,即从经济体中消失。因此QE II推出后,基础货币的增加并不明显。美联储的降息和量化宽松,加上财政部的7000亿美元紧急救助基金,对于遏制金融体系崩溃所起到的作用,有目共睹。从这个意义上说,美联储作为金融体系的终极守护者之一,不辱使命,干得漂亮。美联储通过低息和量化宽松维持其国内广义货币发行量的稳定,是为了扶植其经济从高失业率中走出。美联储的货币政策有3个需要兼顾的目标:1)物价稳定(通货膨胀<3%);2)经济增长 (2%~3%);3)失业率(<5%);2010年美国的三项指标分别为:CPI增长1.5%,GDP增长2.5%,失业率9.4%。由于其失业率居高不下,且经济中房地产业极度疲弱,而其通胀率又相对温和,因此这样的经济形势为其将广义货币发行量维持在2008年的水平提供了很好的理由。(图11)

|

国际大宗商品涨价:搅动中国通胀波澜的第五条蛟龙?

前面说到,中国自身的降息、降低存款准备金率、刺激贷款、强制结汇或被动结汇,是导致中国近来通胀波澜的四条蛟龙。并进一步论证,即便是这四条蛟龙中的基础货币增发,也与美联储的量化宽松政策隔着数道逻辑鸿沟。也就是说,中国的通胀赖不着美联储。话说之至此,我愿意模仿许多经济学家,来说说事情的“另一只手”。(经济学家们常常举着左手说一种观点,然后再举着右手说另一种观点,英文里说:On one hand?and on the other hand)

拿着放大镜,我们可以在四条蛟龙之外,为中国的通胀波澜再找一条小龙:输入型通胀。而输入型通胀一旦确立,美联储的量化宽松似乎就难逃干系了。理论是这样的,美联储的量化宽松,导致了国际上美元泛滥,再导致了美元相对于其他货币和大宗商品的贬值,最终使得国际市场上大宗商品的涨价。这必然增加中国进口的商品成本,进而导致中国产出商品的涨价。

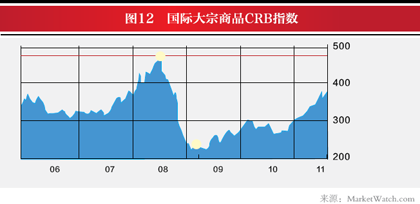

那么,国际大宗商品的价格上涨了吗?让我们看看比较有代表性的CRB指数近年来的变化。(图12)

|

可以看到,大宗商品的价格在2008年下半年,从高点大幅下跌。这可以理解为当时人们对于世界经济形势的悲观情绪导致。进入2009年中以后,大宗商品指数逐渐攀升,目前与2006?2007年的水平大致相当,但攀升速度令人担忧。

是美联储的量化宽松导致了国际大宗商品涨价吗?

有人认为大宗商品价格的这种走势是美元在国际市场上增多导致的,但这方面我没有看到有力的证据。因为,世界各国经济的好转、世界各国普遍实施的宽松货币政策、局部地区的动乱、投机者的推波助澜,都有可能是这一轮上涨的原因。如果美元增多是大宗商品涨价的原因,也只可能是原因之一。

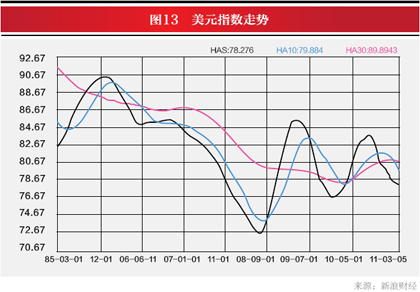

至于美元是否真的在国际市场上增多了,也还值得探讨。如果国际间交易的美元增多了,那么,其汇率应该下行。从美元指数走势图可以看到,美元在2008年四季度以后一路走高,然后上下大幅震荡,目前正在下行。但由此认定美元未来1?3年还会贬值,为时尚早。事实上,2008年的金融危机打断了美元自2006年以来的下行通道,美元现在处在一个大幅震荡的区间中。(图13)

|

总之,把美元上述走势总结为贬值,进而认为是美联储的量化宽松政策的结果,逻辑上跳跃太多,没有说服力。如前所说,美联储的量化宽松政策,并没有让其国内的广义货币发行量增大。理论上不排除另一种猜测,那就是,联储行所注入的基础货币,确实派生出了更多的货币,只是这部分派生货币,流向了海外,因而并没有在美国国内的广义货币M2中统计出来。但是,这种美元流向海外的猜测,虽然听上去很诱人,但目前还缺少数据的支持。

输入型通胀:解铃还需自己人

输入型通胀这第五条蛟龙,不管是否由于美联储的量化宽松导致,也不管对中国通胀的贡献有多大,其存在应该是客观事实。由于国际大宗商品的价格不取决于我们一个国家,因此化解它的手段,不是我们完全能控制的。

但有一条我们可以控制,就是让人民币尽快、逐步升值到位。(当然,人民币升值的条件与步骤,涉及中国产业结构的升级换代,是另一个专题,在此不展开讨论。)

结束语

2008年金融危机以来,许多重大而复杂的金融问题突显出来,需要我们认真地思考和探索。在此过程中,有不同意见很正常,但希望大家在探讨这些问题时,能够基于必要的背景知识和清晰的逻辑框架,不要人云亦云,更不要走入“阴谋论”的误区。正如医学领域没有巫婆的位置,金融领域也不应有阴谋论者的位置。

中国是国际经济一体化和国际金融体系紧密关联的受益者。中国参与了这个经济的大家庭,就要明了其中的游戏规则,了解体系的工作原理,并从中获得最大的收益,规避可能的风险,减少付出的代价。在遭遇困难之时,简单地妖魔化这个体系,把出现的问题都全部归结为其他游戏参与者的过错甚至阴谋,是一种懒惰和弱智的表现。中国需要更多拥有全球视野的金融专门人才,需要他们去理性地思考和解决中国的问题,去参与修订与完善未来的国际金融体系。

|

|

|

|