|

|

�����˫����ʵ������ҹ��ʻ�http://www.sina.com.cn 2007��11��19�� 14:25 ���²Ƹ���

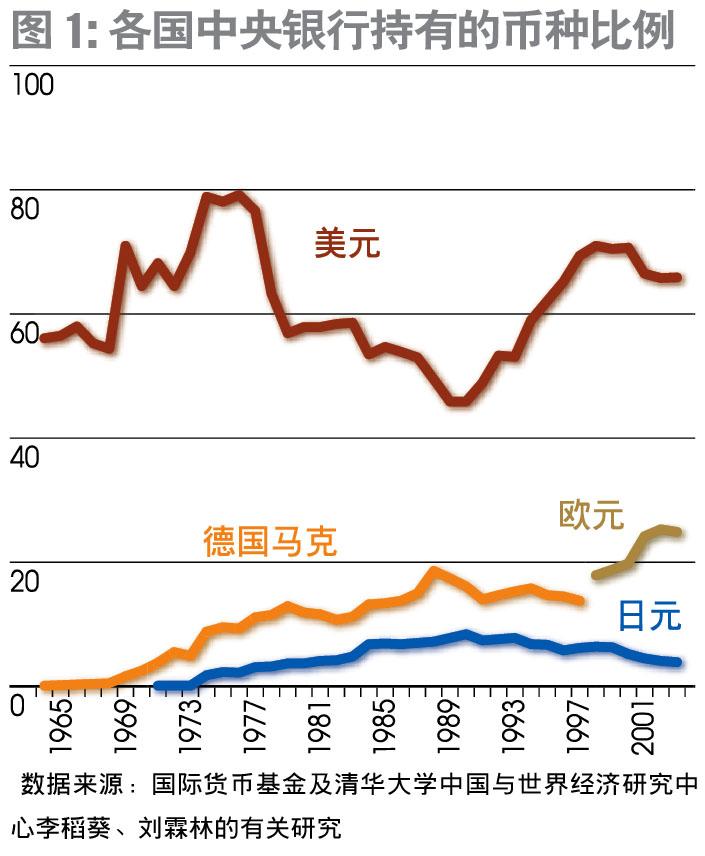

�������ߣ� ��� ��������ҳ�Ϊ���ʻ��������ڱף��⽫����ʷ�Ե����ơ�������Ϊ����ȫ���Բ�ȡһ��˫���ƵIJ��裬�ھ���ʵ���в��衢����ʽ���ʱ��˻��¿ɶһ������ƽ����г�������Ч�ʣ��ھ�����������۵����ƣ��������������֤ȯ�г���ģ��ʹ֮������ŷԪ����Ԫ֤ȯ�г���⣬���ƽ�����ҹ��ʻ��Ľ��̡� ��������ҹ��ʻ������ڱ� ��������ҹ��ʻ��ĺ�������������棺��һ����������ֽ��ھ�������һ������ͨ�ȣ��ڶ���Ҳ������Ҫ�ģ���������ҼƼ۵Ľ��ڲ�Ʒ��Ϊ���ʸ���Ҫ���ڻ��������������е�Ͷ�ʹ��ߣ�Ϊ�ˣ�������ҼƼ۵Ľ����г���ģ�������������ǹ���ó����������ҽ���Ľ���Ҫ�ﵽһ���ı��ء����Ǻ������Ұ�������ҹ��ʻ���ͨ�ñ�����������Ҫ���Ǻ����㡣 �������й���Զ�Ĺ������濼�ǣ�����ҹ��ʻ��ĺô�ԶԶ������ˡ���ô�֮һ���й������ڹ��ʷ�Χ�ڷ�������һ����ߣ��й�����ͨ�����з��л��������һ���������������롣��һ���ô��Ǵ������й�������֧�IJ�������Ϊ�����������������ʹ�������Ҫ�����������֧��Σ�����������ô�����ó��ҵ�Ľ���ͳɱ�������ҼƼۣ����Դ����������ٵĻ��ʷ��ա� ������Ȼ����Զ����������ҳ�Ϊ���ʻ���ʱ���й����������ٽ��е�һ����ƽ�����羭�ò��������Ρ�����δ���й�����Ҫó�����ֽϴ�ľ���˥�ˣ���ô���й����ҵ������ƶ���������ʱ���Ͳ��ɱ����Ҫ��������������������磬ͨ������������Ϣ�����������ҷ��У�ʹ�ڹ����ұ�ֵ���Ӷ������ڹ��߳�����˥�ˡ���Ҳ���������Ҫ���г����Լ�������ҵ���Ѷȿ��ǣ�һ��Ա������ҹ��ʻ�����������ԭ�� �������磬ŷ�������ڸ��ֳ�����ȷָ������ϣ��ŷԪ��Ϊ���ʻ��ҡ���ǰ������¹�����(Bundesbank)�����ڵ��������������ڱ������ҹ��ʻ���̬��Ҳ���Ƚϱ��ء���һЩ��չ�е�С�������ȫ�����������Ҷ�������Ԫʱ�����������ϸ��辯�棬��ʾ������ʹ����Ԫ���������Ҵ����μ������������ƶ��ᣬ�����ῼ����Щ���ҵľ����������ʵ�ϣ���һ̬�Ƚ�����ӳ���Ǹ������еļ��������ǿ�������ķ�ʽ������������ս�������Ͽ������������ҹ��ʻ����������ڱס� ��������ҳ�Ϊ ������Ҫ�����Ի���ǰ������ �����������ҹ��ʻ���ǰ�����������ڵ��廪��ѧ�й������羭���о����������֯��һ��ϵͳ���о����ɱ����������ֹ�ͬ��ɡ����ǻع��˹�ȥ��40����������7����Ҫ���ҵĹ��ʻ����ƣ���ͼ�ܽ��һЩһ���Թ��ɣ��������Ԥ������ҹ��ʻ����ܵ�ǰ�������ǵ��о�����������4�ֻ���(��Ԫ����Ԫ���¹����ˡ���ʿ����)�������������㴢���еı���(ͼ1)��

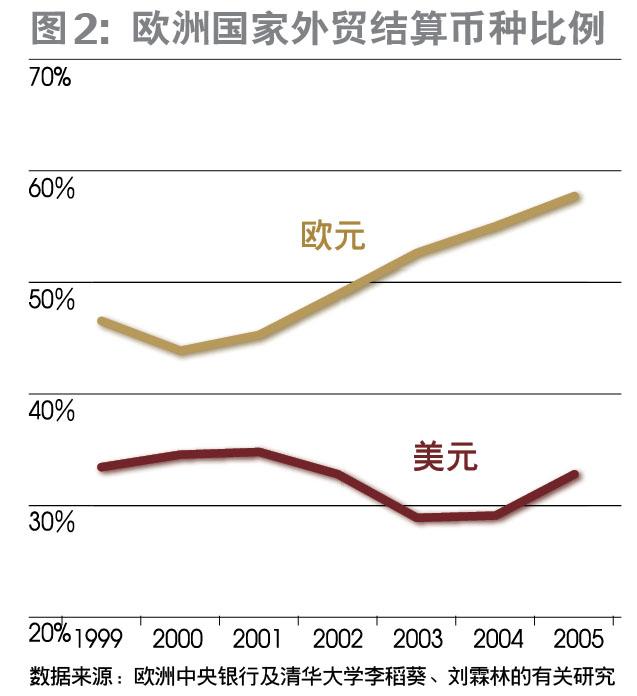

������ͼ1��������Ԫ�ı��ش�1975���ʼ���½�������������90����������鷢����ϲ���Եı仯����������ŷ������ɵľ�����(CEMA)ͻȻ���壬��ع�����¬����ϵת����Ԫ��ϵ����Ԫ�ı���Ѹ����ߡ����ͬʱ���¹����˵ı���Ҳ���Ȳ���ߡ����ܵ¹������ر�����ҵĹ��ʻ���������Ϊֹ����Ԫ�ڸ������г��л����еı���ԼΪ65%�� �������ǵ��о�������������˹���Ǵ�ѧM. Chinn�Լ������ѧJ. Frankel��λ���ڵ��о�����֮�ϣ������������༼���ϵĸĽ���ͨ�������ļ�������ѧ���飬���Ƿ��֣�һ�������ڸ������еı��ش�С������ȡ���ڸû��ҷ��й��ľ��ù�ģ�����羭���еı��أ��ڶ������������Ǹû���ƽ������ֵ����(�����Թ��ʻ��һ�����֯�ر����ȨSDRΪ��)����һ����Ҫ�����Ǹû��ҵĻ��ʲ����̶ȡ���Ȼ�����ҷ��й����ʲ��г���ģ�����ÿ��Ŷ�Ҳ���ֳ��Ƚ���Ҫ��Ӱ�졣 ����������һ���֣������Ʋ⣬��������ҽ���ʵ���ʱ���Ŀ�µ���ȫ�ɶһ�����ô�������2007���ڸ�������㴢���еı��ؿɴ�7%���ң�����2020��֮ǰ�������ȫ�ɶһ�����ô����ʱ������ڸ������ⴢ�еı��ؽ�������������ﵽ21%������Ԫ���ӽ����65%����28%����֮�������һ���ƶ�����ҹ��ʻ��Ľ��̣���ô�������δ��15�꽫��Ϊ�dz���Ҫ�Ĺ����Ի��ҡ� ��������Ҳ����һ�Ƕȷ���������ҹ��ʻ���ǰ���������о���ŷ��20������ҹ�ȥ7����ó������ŷԪ����Ԫ�ı���(ͼ2)�����ִ�1999�꿪ʼ��ŷ����ó����ƽ����ŷԪ����ı����ڴ������ߡ����ǻ����֣�һ�����������ҽ���Ĺ���ó�ױ��֣�������ù��Ĺ���ó�ṹ��أ����������ڽ���Ĺ��ʻ��ҵ���ֵ�̶��йء���һ�ֻ��Ҳ�����ֵʱ�����ڹ��ʽ����еı��ؽ�������ߣ��෴��ή�͡�

����������һ���������Ҳ���Խ�������ҹ��ʻ������㣬���Խ����й���ó�н������Ԫ����75%����Ϊ�����㣬�����Ԫδ����������ÿ��2%���ٶȱ�ֵ����ô����Ԫ���й���ó�����еı��ؽ��½�Լ6%�������3%���ٶȱ�ֵ������½�Լ9%(��1)����֮������ó����ĽǶ�����������ҹ��ʻ���ǰ��Ҳ�dz�������

������Ȼ����ҹ��ʻ���ǰ����˹������Ƿ�Ӧ��������������ҹ��ʻ��أ��𰸲�����ô�� ���������Ҫʵ�й��ʻ�������Ҫ������������ʱ��˻��µ���ȫ�һ����������й��������ҵ���ɽ������ת��Ϊ�������ң�������Ͷ�ʡ����ڶ�����ʵ�������������پ�����ѣ���Ϊ�й��Ľ�����ϵ�൱�����������й����Ƹĸ������һ�ֱ�Ȼ�ġ��������ƶȰ��š� ���������ƶȰ��ŵ�ԭ����˹̹����ѧ�����ũ���ڷ���ָ���ģ������й�Ϊ��֧�־������Ƹĸ�Ľ��̣�����ʶ�ý������Ƹĸ������ͺ���ʹ�����ھ��øĸ�Ĺ����п��Դӽ�����ϵ����������룬ͬʱ�ӽ�����ϵ��ñȽ����۵Ĵ������֧�־��øĸ�ijɱ�������˵������ͨ��Ҫ�������ҵ���жԾ�Ӫ���ƵĹ�����ҵ�������۴��������ʵ�ϵĴ��ˣ��������ǹ��ҴӾ����õͳɱ��Ľ��Դ������⾭�øĸ��������IJ������ѡ� ����Ҳ����˵���й����øĸ�ɹ���һ����Ҫ���飬�����ڸĸ���ʵʩ���º͵Ľ���ѹ�����ߣ����ֽ���ѹ�ֵ����˽����й��Ľ�����ϵ�в���ȫ�����ֲ���ȫ�ԣ�һ�������Ϊ�й���ҵ���е�Ч�ʻ����ܸ����ʽӹ죬���ֽ�����ϵ�ĵ�Ч����ͬʱ����ΪA���г��Ĺɼ۾Ӹ߲��£�ԶԶ�����������˺ͳ����г���������������£��������Ҵ�æʵ�пɶһ�����ô�����������п��ܶһ�Ϊ��ҳ��ߣ��⽫���й�������ϵ�������徭������ش����� ����˫����ʵ������ҹ��ʻ� ���������й����õ��ص㣬������Ϊ����ȫ���Բ�ȡһ��˫���ơ�����ʽ������ҹ��ʻ����衣 ����˫���Ƶĵ�һ���죬�����й�����ʵ���в��衢����ʽ���ʱ��˻��¿ɶһ���ͬʱ��ǿ�й�������ϵЧ�ʣ����а��������ʩ���羳��ϸ����Ͷ���ƻ�(QFII)�����ںϸ����Ͷ���ƻ�(QDII)�������������в�����ʽ����ţ��羳���ʽ�Ͷ�ʸ۹ɣ������ֿ����������Ƶġ�����ġ����⣬���Կ������뺣�����������ҵ��ƻ��(Apple)��IBM��Ӣ�ض���A�ɷ��������ծȯ���Ʊ��ʹ��һ��������Ҷһ�����Ԫ�������⣬Ҳ�ɴ˸Ľ��й���˾������ˮƽ���ʱ��г�������Ч�ʡ� �������⣬���ر���Ҫ�����������ƶ���ó��ҵ�뾳��ó���������ҽ��㣬Ϊ���б�Ҫ�������й��������в��������ó��ҵ������һ��ʵ��ڷ���(Swap contracts)�����ԱȽϵ͵ļ۸��ṩδ����������밴����Լ���Ļ��ʶһ�Ϊ��ҵķ�����Ŀ�ľ����ƶ��й���ҵ������ҽ��㡣 ����˫���Ƶĵڶ��������ھ��⣬��Ҫ������ۡ������ȫ���Խϴ����ȵ���������ҼƼ۵�ծȯ�г��Ĺ�ģ���ƽ�������ҼƼ۵Ĺ�Ʊ�г���������۹��ʽ������ĵ����ƣ���������������ҼƼ۵Ľ����ʲ��Ĺ�ģ�Լ�����ˮƽ����Ŀ�����ھ��⾡���γ���ŷԪ֤ȯ����Ԫ֤ȯ���������ҽ����г�������������ġ�������ҼƼ۵Ľ��ڽ��ף���������������ʱ������ҹ��ʻ����̽���һ��������ƶ�����һ��ʩ��Ҳ�����ںܴ�̶Ȼ������ʽ����ڵض��������ֵ��ѹ����Ϊ�ˣ��й����п��Կ�������۽����뵱���ʱ��г���ģ��ƥ����������㽻���г������ǣ���һ�г��Ĺ�ģӦ���ܵ�һ�����ƣ����磬�涨���뽻���߱����������֤ȯ�г��Ľ����ߣ������뽻�Ķ������֤ȯ�г��Ľ���ȵ����ƣ���Ŀ����ʹ��һ�г��������������������Ҫ�ij���� �����ܵ�˵��������ҳ�Ϊ���ʻ��ҽ�����ʷ�Եķ�չ���ƣ����ǣ�����ҽ�����ȫ��Ϊ���ʻ��ҵ��ϰ���Ȼ���ڣ�Ϊ��������һ�ϰ������Գ�ַ��Ӿ��ڡ����������г������ã��ھ������ƽ��ڻ����ͽ����г�������Ч�ʣ���ʵ��������ʱ���Ŀ�ɶһ����ھ�����������۹��ʽ��ڵ�λ�����ƣ��������������֤ȯ�г��Ĺ�ģ��ʹ֮�ﵽ��ŷԪ����Ԫ֤ȯ�г����ĸ�֡�һ���������죬����ҽ���Ϊ�����ϵ���Ҫ���ң�����Ԫ��ŷԪ�γ����㶦���ľ��档Ϊ��˳��ʵ����һ����ǰ������������߿�����Ҫʮ�ֽ�������ʵ��

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||