ВЛжЇГжFlash

|

|

|

ЗЖНЈОќЃКдѕбље§ШЗШЯЪЖУРЙњЕФЖрВуДЮЙЩЦБЪаГЁhttp://www.sina.com.cn 2007Фъ04дТ26Ше 07:27 жаЙњЧрФъБЈ

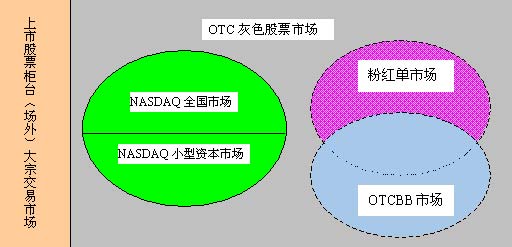

ЁЁЁЁ  ЁЁЁЁЗЖНЈОќ 1971Фъ8дТГіЩњгкаТНЎЪЏКгзгЪаЃЛ1998ФъНјШыББОЉДѓбЇЙтЛЊЙмРэбЇдКЃЌЪІДгЭѕУЮПќНЬЪкЙЅЖСВЉЪПбЇЮЛЁЃДг2003ФъГѕжСНёЃЌЙЉжАгкЙњЮёдКЗЂеЙбаОПжааФН№ШкбаОПЫљЁЃЯШКѓдкЙњФкбЇЪѕЦкПЏКЭзЈвЕБЈПЏЗЂБэзЈвЕТлЮФ30ЖрЦЊЃЌжївЊДгЪТЛѕБвеўВпЁЂзЪБОЪаГЁЁЂвјааРэТлЕШЗНУцЕФеўВпКЭРэТлбаОПЁЃ ЁЁЁЁ4дТ23Ше-4дТ30ШеЃЌаТРЫВЦОАбвЛжмЕФЪБМфСєИјЗЖНЈОќЁЃ----БрепАД дѕбље§ШЗШЯЪЖУРЙњЕФЖрВуДЮЙЩЦБЪаГЁ 4дТ26Ше аЧЦкЫФ ЁЁЁЁЙњЮёдКЗЂеЙбаОПжааФН№ШкбаОПЫљ ЗЖНЈОќ ЁЁЁЁДгУРЙњЙЩЦБЪаГЁЗЂеЙЕФРњЪЗРДПДЃЌзіЪаЩЬЪаГЁЪЧУРЙњЁАЖрВуДЮЁБЙЩЦБЪаГЁЗЂг§ЕФвЁРКЁЃдк1792ФъХІдМЙЩЦБНЛвзЫљНЈСЂжЎЧАЃЌУРЙњВЛДцдкЫљЮНжИСюЧ§ЖЏЕФХФТєЪаГЁЃЌгаЕФжЛЪЧЧхвЛЩЋЕФзіЪаЩЬЪаГЁ(ЛђГЦOTCЪаГЁ)ЁЃПЩвдЫЕЃЌЯждкУРЙњИїИіВуДЮЕФЙЩЦБЪаГЁ(АќРЈШЋЙњадНЛвзЫљЁЂЕиЗННЛвзЫљФЫжСФЩЫЙДяПЫ)ЖМЭбЬЅгквдзіЪаЩЬжЦЖШЮЊЛљБОдЫааПђМмЕФOTCЪаГЁЁЃ ЁЁЁЁе§ШчЧАЮФЫљЪіЃЌOTCЪаГЁЕФЯджјЬиЕуЪЧЦфОпгаИпЖШЕФСщЛюадКЭАќШнадЁЊЁЊЫќПЩвдЮЊВЛЭЌЕФЦѓвЕЗЂааВЛЭЌРраЭЕФгаМлжЄШЏЃЌвђДЫПЩвдТњзуВЛЭЌЙцФЃКЭВЛЭЌБГОАЦѓвЕЕФЖрбљЛЏШкзЪвЊЧѓЁЃШЮКЮвЛМвЯыЭЈЙ§ЙЋПЊЗЂааФММЏШЈвцадзЪБОЕФЦѓвЕЃЌжЛвЊФмЫЕЗўМИИі(гаЪБЩѕжСЪЧвЛИі)жЄШЏОЯњЩЬРДЮЊЫќЁАзіЪаЁБЃЌФЧУДЃЌЫќОЭПЩвдЪЕЯжЙЩЦБЕФЙЋФМЗЂааЁЃ ЁЁЁЁ1. УРЙњOTCЙЩЦБЪаГЁЕФНсЙЙ ЁЁЁЁдкУРЙњЃЌЙЋПЊЗЂааВЂВЛЕШгкЩЯЪаЃЌЩЯЪаЬижИЙЩЦБПЩдкХІдМжЄШЏНЛвзЫљЁЂУРЙњжЄШЏНЛвзЫљЁЂФЩЫЙДяПЫЪаГЁЛђЕиЧјжЄШЏНЛвзЫљЙвХЦНЛвзЁЃЙЋПЊЗЂааЕЋВЛЩЯЪаЕФЙЋЫОЙЩЦБвЛАужЛФмНшжњгкЁАзіЪаЩЬЁБЯЕЭГНјааЙёЬЈНЛвзЁЃдкУРЙњЙЩЦБЪаГЁЩЯЃЌДѓЖрЪ§ЙЋЫОЪЧЭЈЙ§дкOTCЪаГЁЩЯЙЋПЊЗЂааЖјВЛЪЧЭЈЙ§дкНЛвзЫљЩЯЪаРДФММЏШЈвцадзЪБОЕФЁЃЪЕМЪЩЯЃЌМДЪЙЪЧдкНЛвзЫљЩЯЪаЃЌЩЯЪаЙЋЫОЕФIPOЗЂаавВЖМЪЧЭЈЙ§OTCЪаГЁРДЭъГЩЕФЁЃ ЁЁЁЁПЩвдЫЕЃЌзіЪаЩЬжЦЖШдкУРЙњЙЩЦБЪаГЁбнНјЙ§ГЬжаЗЂЛгСЫжСЙиживЊЕФзїгУЁЃЕЋЪЧЃЌМјгкЙњФкЖдУРЙњЙЩЦБЪаГЁДцдкаэЖрДэЮѓШЯЪЖЃЌЮвУЧгаБивЊдкетРяЖдДЫгшвдГЮЧхЁЃ ЁЁЁЁУРЙњЙЩЦБЪаГЁЕФВуДЮЛЏжївЊЬхЯжЮЊЫќЪЧвЛИіБъзМЕФН№зжЫўаЮНсЙЙЁЃЦфжаРњЪЗзюЮЊгЦОУЕФOTCЙЩЦБЪаГЁДІгкећИіН№зжЫўЕФЫўЛљЁЃOTCЪаГЁЪЧвЛИіЙЋПЊЗЂааЕФЪаГЁЃЌШчЙћвЛжЛЙЩЦБЙЋПЊЗЂааКѓВЛдкНЛвзЫљЪаГЁЩЯЪаЃЌФЧУДЫќвЛЖЈЛсбЁдёдкOTCЪаГЁНјааЙёЬЈНЛвзЁЃЮЊЪ§жкЖрЕФжааЁЦѓвЕжЛвЊдкУРЙњжЄШЏКЭНЛвзЮЏдБЛсзЂВс(гаЕФЩѕжСВЛгУзЂВс)ВЂДяЕНвЛЖЈЕФаХЯЂХћТЖБъзМЃЌЫќОЭПЩвдЮЏЭавЛИіЛђМИИізіЪаЩЬдкOTCЪаГЁЙЋПЊЗЂааЁЃ ЁЁЁЁOTCЪаГЁЪЧвЛИіЙЩЦБЪ§СПЗЧГЃХгДѓЕФЪаГЁЃЌИљОнУРЙњжЄШЏЩЬаЛс(NASD)ХћТЖЕФЪ§ОнЃЌNASDдкЩЯИіЪРМЭ70ФъДњГѕзщНЈФЩЫЙДяПЫЯЕЭГЪБЃЌдкOTCЪаГЁЕФЙЩЦБДцСПДяЕН400ЭђжЛЁЃЪЕМЪЩЯЃЌШчЙћЙувхЕиЫЕЃЌУРЙњЕФЫљЮНФЩЫЙДяПЫЪаГЁЁЂOTCBBЪаГЁЁЂЗлКьЕЅЪаГЁЖМгІИУБЛФЩШыOTCЙЩЦБЪаГЁЕФЗЖГыЁЃМДЪЙЪЧдкНЛвзЫљЙвХЦЕФЙЩЦБЃЌвВгавЛВПЗжГЁЭтДѓзкНЛвзЪЧЭЈЙ§OTCЪаГЁЭъГЩЕФ(МДЫљЮНЕкШ§ЪаГЁ)ЁЃУРЙњОјДѓЖрЪ§жааЁЦѓвЕОЭЪЧЭЈЙ§дкOTCЪаГЁЙЋПЊЗЂааРДГяМЏШЈвцадзЪБОЁЃ ЁЁЁЁЭМ1ЃКУРЙњOTCЙЩЦБЪаГЁЕФНсЙЙ

ЁЁЁЁдкOTCетИіОоДѓЕФЪаГЁжаЃЌЮвУЧПЩАбЫќЛЎЗжГЩЮхИіЯрЖдЖРСЂЕФзгЯЕЭГЃЌЫќУЧЗжБ№ЪЧФЩЫЙДяПЫЙЩЦБЪаГЁ(ФПЧАДѓдМ4700ЖржЛЙЩЦБ)ЁЂOTCЕчзгЙЋИцРИЪаГЁ(МДOTCBBЃЌФПЧАга3305жЛЙЩЦБ)ЁЂЗлКьЕЅЪаГЁ(ФПЧАга6664жЛЙЩЦБ)ЁЂOTCЛвЩЋЪаГЁКЭНЛвзЫљГЁЭтНЛвзЪаГЁ(МДЭЈГЃЫљЫЕЕФЕкШ§ЪаГЁ)ЁЃ ЁЁЁЁЪЕМЪЩЯЃЌФЩЫЙДяПЫЙЩЦБЪаГЁЁЂOTCЕчзгЙЋИцРИЪаГЁ(OTCBB)КЭЗлКьЕЅЪаГЁЪЧШ§ИіЯрЖдЖРСЂЕФOTCЙЩЦБЕчзгБЈМлЯЕЭГЁЃЦфжаЃЌФЩЫЙДяПЫКЭOTCBBетСНИіБЈМлЯЕЭГЪЧгЩУРЙњжЄШЏЩЬаЛс(NASD)зщНЈЃЌЖјЗлКьЕЅБЈМлЯЕЭГдђгЩвЛМвЫНШЫЙЋЫО(Pink Sheets LLC)ЖРСЂдЫзїЁЃгІИУЬиБ№ЧПЕїЕФЪЧЃЌдкФЩЫЙДяПЫЯЕЭГжаСаЪОЕФЙЩЦБВЛЛсЭЌЪБГіЯждкСэЭтСНИіБЈМлЯЕЭГжаЃЌЖјдкOTCBBБЈМлЯЕЭГФкБЈМлЕФЙЩЦБгыдкЗлКьЕЅБЈМлЯЕЭГжаБЈМлЕФЙЩЦБШДгавЛВПЗжЪЧЯрЛЅжиКЯЕФЁЃЖдгкФЧаЉУЛгадкЩЯЪіШ§ИіБЈМлЯЕЭГжаБЈМлЕФOTCЙЩЦБЃЌЮвУЧАбЫќУЧЭГГЦЮЊOTCЛвЩЋЙЩЦБЪаГЁ(OTC Grey Market)ЁЃ ЁЁЁЁ2. жиаТШЯЪЖУРЙњФЩЫЙДяПЫЙЩЦБЪаГЁ ЁЁЁЁФЩЫЙДяПЫЪЧЁАШЋУРжЄШЏЩЬаЛсздЖЏБЈМлЯЕЭГЁБЕФМђГЦЃЌЫќЪЧвЛИівдЛљгкЕчзгЭјТчЮЊЛљДЁЕФЮоаЮЪаГЁЁЃ1938ФъЕзЃЌЙњЛсЭЈЙ§ЁЖТэТхФсЗЈЁЗЃЌвЊЧѓГЁЭтНЛвзЩЬзщжЏЦ№РДГЩСЂвЛИіаавЕаЛсЁЊЁЊУРЙњжЄШЏЩЬаЛсЃЌМђГЦNASDЁЃ1968ФъЃЌУРЙњжЄШЏЩЬаЛсЮЊНтОіOTCЪаГЁЕФЪаГЁЗжИюЮЪЬт(Fragmentation)ЃЌОіЖЈДДНЈЁАШЋУРжЄШЏЩЬаЛсздЖЏБЈМлЯЕЭГЁБЃЌВЂАбИУЯюШЮЮёНЛИјвЛМвНаBunker RamoЕФЫНШЫЙЋЫОРДЭъГЩЁЃ ЁЁЁЁ1971Фъ2дТ8ШеЃЌФЩЫЙДяПЫНЛвзЯЕЭГе§ЪНЦєЖЏЁЃNASDАб500ЖрИізіЪаЩЬЕФНЛвзжеЖЫКЭЮЛгкПЕФљЕвИёжнЕФЪ§ОнжааФСЌНгЦ№РДЃЌаЮГЩвЛИіЪ§ОнНЛЛЛЭјТчЃЌВЂДгOTCЙЩЦБЪаГЁЬєбЁГі2500ЖрМвЙцФЃЁЂвЕМЈКЭГЩГЄадЖМУћСаЧАУЉЕФЙЩЦБЃЌЙцЖЈзіЪаЩЬАбетаЉОЋбЁГіЕФЙЩЦББЈМлСаЪОгкИУЯЕЭГЃЌЙЉЭЖзЪепВЮПМЁЃ ЁЁЁЁ1975ФъЃЌNASDЬсГіСЫФЩЫЙДяПЫЕФЩЯЪаБъзМЃЌЙцЖЈжЛгадкФЩЫЙДяПЫЩЯЪаЕФЙЩЦБВХФмдкИУЯЕЭГБЈМлЃЌжСДЫЃЌФЩЫЙДяПЫГЙЕзИюЖЯСЫгыЦфЫќOTCЙЩЦБЕФСЊЯЕЃЌГЩЮЊвЛИіЭъШЋЖРСЂЕФЩЯЪаГЁЫљЁЃ1976ФъЃЌNASDЪеЛиСЫИУЯЕЭГЕФОгЊШЈЃЌПЊЪМгЩNASDЧззддЫзїЁЃ1982ЁЊ1986ФъЃЌNASDгжАбдкФЩЫЙДяПЫЯЕЭГжаБЈМлЕФИпЪажЕЙЩЦБЭЌЦфЫќаЁаЭЙЩЦБЗжРыПЊРДЃЌзщНЈСЫФЩЫЙДяПЫШЋУРЪаГЁ(ДѓдМ3300ЖржЛЙЩЦБ)КЭФЩЫЙДяПЫаЁаЭзЪБОЪаГЁ(ДѓдМ1400ЖржЛ)ЃЌДгЖјаЮГЩСЫСНИіВуДЮЕФЩЯЪаГЁЫљЁЃ ЁЁЁЁФЩЫЙДяПЫШЋУРЪаГЁКЭФЩЫЙДяПЫаЁаЭзЪБОЪаГЁШддквЛИіБЈМлЯЕЭГжаНјааБЈМлЃЌЖМЪєгкШЋЙњадЪаГЁЃЌжЛЪЧNASDеыЖдетСНИіЪаГЁЙцЖЈСЫВЛЭЌЕФЩЯЪаБъзМ(аЁаЭзЪБОЪаГЁЕФЩЯЪаБъзМУїЯдЕЭгкФЩЫЙДяПЫШЋЙњЪаГЁ)ЁЃШчЙћФГжЛдкФЩЫЙДяПЫШЋУРЪаГЁЩЯЪаЕФЙЩЦБвбВЛФмТњзуетИіЪаГЁЕФЩЯЪаЬѕМўЃЌФЧУДЫќПЩвдБЛвЦЕНФЩЫЙДяПЫаЁаЭЪаГЁжаШЅЃЌЗДжЎврШЛЁЃЭЌбљЃЌШчЙћФЩЫЙДяПЫаЁаЭзЪБОЪаГЁЩЯЕФЙЩЦБВЛФмТњзуетИіЪаГЁЕФЩЯЪаЬѕМўЃЌNASDЛсНЋЫќДгФЩЫЙДяПЫЪаГЁЩЯеЊХЦЃЌВЂАбЫќзЊвЦЕНOTCBBЯЕЭГжаРДЁЃЕБШЛЃЌетИіЙ§ГЬвВПЩвдЗДЯђВйзїЁЃ ЁЁЁЁЭМ2ЃКББУРКЭбЧжоВПЗжДДвЕАхЪаГЁ2005Фъ8дТЦНОљШеГЩНЛСП(вкЙЩ)

ЁЁЁЁФПЧАЙњФкЖдФЩЫЙДяПЫЙЩЦБЪаГЁДцдкМИжжДэЮѓРэНтЁЃЪзЯШЃЌОјДѓЖрЪ§ШЫШЯЮЊФЩЫЙДяПЫЪЧвЛИіЖўАхЪаГЁЃЌЖјЪЕМЪЩЯЃЌжЛгаФЩЫЙДяПЫаЁаЭзЪБОЪаГЁВХФмУуЧПБЛГЦЮЊЖўАхЪаГЁЁЃЕЋвРБЪепжЎМћЃЌУРЙњеце§ЕФЖўАхЪаГЁЪЧЦфЙњФкСНИіOTCЙЩЦББЈМлЯЕЭГЃЌЛђИќзМШЗЕиЫЕЃЌЪЧЫќЕФOTCBBАхПщКЭЗлКьЕЅАхПщЁЃЫфШЛOTCBBЪаГЁКЭЗлКьЕЅЪаГЁжЛЪЧСНИіЖРСЂЕФOTCЙЩЦББЈМлЯЕЭГ(ЫќУЧБОЩэВЛОпгаЩЯЪаГЁЫљЕФИХФю)ЃЌЕЋЪЧЃЌгЩетСНИіАхПщЕФЙЩЦБЙЙГЩЕФЪаГЁШДИќНгНќгкЮвУЧЫљРэНтЕФЁАЖўАхЁБИХФюЁЃ ЁЁЁЁЭМ3ЃКББУРКЭбЧжоВПЗжДДвЕАхЪаГЁ2005Фъ8дТЦНОљШеГЩНЛСП(вкУРдЊ)

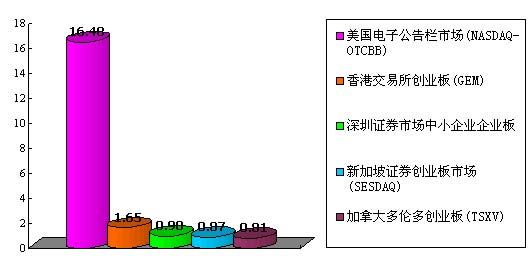

ЁЁЁЁЦфДЮЃЌДѓЖрЪ§ШЫШЯЮЊФЩЫЙДяПЫЪаГЁЪЧИпПЦММЦѓвЕЕФЩЯЪаГЁЫљЃЌЪЕМЪЩЯетжжШЯЪЖЗЧГЃВЛзМШЗЁЃгЩгкФЩЫЙДяПЫЪаГЁЪЧДгУРЙњOTCЙЩЦБЪаГЁЭбЬЅЖјГіЕФЃЌЫљвдРњЪЗНЯГЄЕФФЩЫЙДяПЫЙЩЦБЕФЧАЩэДѓЖМЪЧжааЁЦѓвЕЁЃЖјетаЉжааЁЦѓвЕжЎЫљвдФмдкКмЖЬЕФЪБМфФкЗЂеЙГЩЮЊЪРНчМЖЕФОоаЭЦѓвЕЃЌОЭЪЧвђЮЊЫќУЧвЛПЊЪМОЭЪЧвЛаЉИпПЦММЙЋЫОЃЌМДОпгаИпГЩГЄадЃЌДгЖјФмДгЮЊЪ§жкЖрЕФOTCжааЁЦѓвЕжаЭбгБЖјГіЁЃетвВЪЧЮЊЪВУДФПЧАИпПЦММЦѓвЕдкФЩЫЙДяПЫЪаГЁеМгаКмИпБШжиЕФжївЊдвђЁЃЕЋЪЧЃЌзд1975ФъNASDжЦЖЈСЫФЩЫЙДяПЫЩЯЪаБъзМжЎКѓЃЌЬиБ№ЪЧ1982ФъФЩЫЙДяПЫЗжГЩСЫШЋЙњЪаГЁКЭаЁаЭзЪБОЪаГЁжЎКѓЃЌШЮКЮЦѓвЕжЛвЊФмТњзуСНИіВуДЮЪаГЁжаШЮвтвЛИіЪаГЁЕФЩЯЪаЬѕМў(ВЂШЯПЩЫќУЧЫљВЩгУЕФзіЪаЩЬНЛвзжЦЖШ)ЃЌЖМПЩвдбЁдёдкФЩЫЙДяПЫЩЯЪаЃЌВЂВЛЪЧжЛгаИпПЦММЦѓвЕВХПЩвдбЁдёдкФЩЫЙДяПЫЩЯЪаЁЃ ЁЁЁЁдйепЃЌВПЗжбЇепАбФЩЫЙДяПЫПДГЩЪЧвЛИіЫФВуДЮЕФзЪБОЪаГЁ(МДФЩЫЙДяПЫШЋЙњЪаГЁЁЂФЩЫЙДяПЫаЁаЭзЪБОЪаГЁЁЂOTCBBЪаГЁКЭЗлКьЕЅЪаГЁ)ЃЌетвВЪЧЖдФЩЫЙДяПЫЕФвЛДѓЮѓНтЁЃЪЕМЪЩЯЃЌФЩЫЙДяПЫжЛгаСНИіВуДЮЃЌМДФЩЫЙДяПЫШЋЙњЪаГЁ(ЙЉДѓЦѓвЕЩЯЪаЕФГЁЫљ)КЭФЩЫЙДяПЫаЁаЭзЪБОЪаГЁ(ЙЉжааЁЦѓвЕЩЯЪаЕФГЁЫљ)ЁЃЫфШЛФЩЫЙДяПЫБОжЪЩЯЪЧвЛИіOTCЪаГЁЃЌЕЋЪЧЃЌЫќКЭЦфЫќOTCЪаГЁЙЩЦБЪЧЭъШЋИєРыЕФЃЌЮвУЧИќгІИУАбЫќПДГЩЪЧСНИіЁАНЛвзЫљЪаГЁЁБ(ЦфЗжЙЄРрЫЦгкNYSEКЭAMEXСНИіНЛвзЫљ)ЃЌжЛЪЧЫќУЧЕФНЛвзжЦЖШВЩгУЕФЪЧзіЪаЩЬжЦЖШЃЌЖјNYSEКЭAMEXдђВЩгУЕФЪЧМЏжаЛЏЕФХФТєОКМлжЦЖШЁЃИљОнNASDЕФЯрЙиЙцЖЈЃЌЗВдкФЩЫЙДяПЫЪаГЁЩЯЪаЕФЙЋЫОЙЩЦБЃЌзюЩйвЊгаСНМввдЩЯЕФзіЪаЩЬЮЊЦфБЈМлЃЌЦНОљЖјбдЃЌФЩЫЙДяПЫЪаГЁУПвЛжжжЄШЏга12МвзіЪаЩЬЃЌгаЕФдђИпДя40ЁЊ60МвЁЃФЩЫЙДяПЫдкШЋЧђИїЕизАжУСЫ20ЖрЭђЬЈМЦЫуЛњЯњЪлжеЖЫЃЌЙВгаДѓдМ250ЖрМвзіЪаЩЬЯђЪРНчИїИіНЧТфЕФНЛвзЩЬЁЂЛљН№ОРэКЭОМЭШЫДЋЫЭ5000ЖржжжЄШЏЕФШЋУцБЈМлКЭзюаТНЛвзаХЯЂЁЃ ЁЁЁЁЫфШЛOTCBBЪЧЙщУРЙњжЄШЏЩЬаЛсЙмРэЕФвЛИіЙЩЦББЈМлЯЕЭГ(OTCBBБЈМлЯЕЭГгыЗлКьЕЅБЈМлЯЕЭГЯрБШгаИќбЯИёЕФаХЯЂХћТЖвЊЧѓ)ЃЌЕЋЮвУЧВЛгІИУАбOTCBBКЭЗлКьЕЅЪаГЁПДГЩЪЧСНИіВуДЮЕФЪаГЁЁЃдвђКмМђЕЅЃЌетСНИіБЈМлЯЕЭГЖМВЛОпгаЁАЩЯЪаГЁЫљЁБЕФИХФюЃЌЫљвдЫќУЧжЎМфВЛПЩФмДцдкЩЯЪаБъзМЕФВювьадЮЪЬтЁЃЪЕМЪЩЯЃЌдкетСНИіБЈМлЯЕЭГСаЪОЕФЙЩЦБВЂУЛгаШЮКЮЪЕжЪадВювьЁЃ ЁЁЁЁЗлКьЕЅБЈМлЯЕЭГ(ДДНЈгк1913Фъ)ЕФРњЪЗвЊдЖдЖдчгкOTCBBЯЕЭГЃЌЫќЪЧгЩвЛМвзЈУХДгЪТгЁЫЂКЭГіАцвЕЮёЕФЫНШЫЙЋЫОЯђУРЙњжЄШЏНЛвзЩЬЬсЙЉЕФвЛжжЙЩЦББЈМлЗўЮё(БЈМлгЁЫЂдкЗлКьЩЋЕФжНеХЩЯЃЌЯђШЋЙњЗЂаа)ЁЃжБжС1999ФъЃЌЫќВХПЊЪМВЩгУЪЕЪБЕчзгБЈМлЯЕЭГЁЃЖјOTCBBБЈМлЯЕЭГдђЪЧгЩУРЙњжЄШЏЩЬаЛс(NASD)гк1990ФъДДНЈЕФЕчзгБЈМлЯЕЭГЁЃЦфФПЕФгаСНИіЃКвЛЪЧЯђЮоЗЈдкФЩЫЙДяПЫЩЯЪаЕФOTCЙЩЦБЬсЙЉвЛИіЪЕЪБЕчзгБЈМлЕФЦНЬЈЃЛЖўЪЧЮЊДгФЩЫЙДяПЫаЁаЭзЪБОЪаГЁеЊХЦЕФЙЩЦБЬсЙЉвЛИіМЬајБЈМлЕФГЁЫљЁЃ ЁЁЁЁЭМ4ЃКББУРКЭбЧжоВПЗжДДвЕАхЪаГЁ2005Фъ8дТЩЯЪаЙЋЫОЪ§

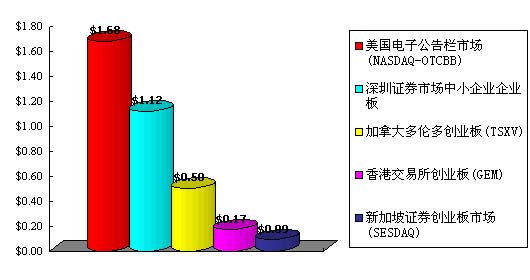

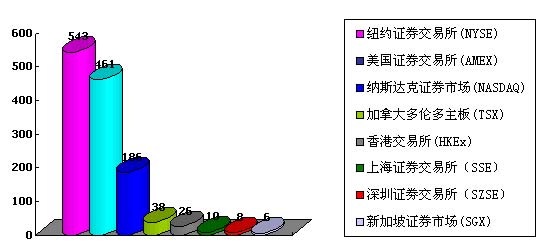

ЁЁЁЁдк1999Фъ1дТжЎЧАЃЌМрЙмВПУХВЂУЛгаеыЖдOTCBBЯЕЭГЕФЙЩЦБЬсГіЬиБ№ЕФаХЯЂХћТЖвЊЧѓЃЌЕЋЫцзХвЛЯЕСаРћгУащМйаХЯЂГДзїЙЩЦБЕФЪТМўЗЂЩњЃЌУРЙњSECЙцЖЈЃЌЫљгадкOTCBBЩЯБЈМлЕФOTCЙЩЦББиаыТњзувЛЖЈЕФаХЯЂХћТЖвЊЧѓЁЃШчЙћдкOTCBBЩЯБЈМлЕФЙЩЦБВЛФмТњзуМрЙмепЕФаХЯЂХћТЖвЊЧѓЃЌЫќУЧНЋБЛNASDеЊХЦ(еЊХЦКѓПЩМЬајдкЗлКьЕЅЕчзгБЈМлЯЕЭГЩЯБЈМл)ЁЃФПЧАдкOTCBBЪаГЁЙвХЦЕФЙЩЦБвбОДгзюГѕЕФ6600ЖржЛШёМѕЕН3305жЛЃЌЖјдкЗлКьЕЅЪаГЁЙвХЦЕФЙЩЦБдђдкВЛЖЯдіМгЃЌФПЧАвбДяЕН6664жЛЁЃ ЁЁЁЁЕкШ§ЃЌЩюНЛЫљЕФжааЁЦѓвЕАхВЛПЩФмГЩЮЊжаЙњЮДРДЕФФЩЫЙДяПЫЁЃЙњФкДѓЖрЪ§ШЫЪПЖМНЋЩюНЛЫљЕФжааЁЦѓвЕАхПДзїЪЧжаЙњЮДРДЕФФЩЫЙДяПЫЃЌетЪЧвЛИіЗЧГЃгаКІЕФЮѓНтЁЃЪзЯШЃЌФЩЫЙДяПЫЪаГЁгЩСНВПЗжзщГЩЃЌЦфжаФЩЫЙДяПЫШЋУРЪаГЁЪЧвЛИіВЛелВЛПлЕФжїАхЪаГЁЁЃжЛгаФЩЫЙДяПЫаЁаЭзЪБОЪаГЁВХФмУуЧПКЭЩюНЛЫљЕФжааЁЦѓвЕАхЖдгІЦ№РДЁЃЦфДЮЃЌетСНИіЪаГЁЫљВЩгУЕФНЛвзжЦЖШДцдкОоДѓВювьЃЌФЩЫЙДяПЫВЩгУЕФЪЧзіЪаЩЬЕФНЛвзжЦЖШЃЌЖјЩюНЛЫљВЩгУЕФдђЪЧБъзМЕФМЏжаОЙМлХФТєжЦЖШЁЃЮДРДзюгаПЩФмКЭЩюНЛЫљжааЁЦѓвЕАхЯрЖдгІЕФЪаГЁЪЧЁАУРЙњжЄШЏНЛвзЫљЁБЪаГЁ(AMEX)ЃЌвђЮЊЫќУЧЖМЪЧЯђжааЁЦѓвЕЬсЙЉЩЯЪаЗўЮёЕФШЋЙњадЪаГЁЃЌЭЌЪБЃЌЫќУЧЫљВЩгУЕФНЛвзжЦЖШвВЖМЪЧМЏжаЛЏЕФХФТєОКМлжЦЖШЁЃ ЁЁЁЁ3. е§ШЗШЯЪЖУРЙњЕФЖрВуДЮЙЩЦБЪаГЁ ЁЁЁЁЭМ5ЃКББУРМАбЧжоВПЗжжїАхЪаГЁ2005Фъ8дТИїШеЦНОљНЛвзЖю(вкУРдЊ)

ЁЁЁЁгЩвдЩЯЕФЗжЮіПЩвдПДГіЃЌЮвУЧгІИУетбљРДЛЎЗжУРЙњЕФЁАЖрВуДЮЁАЙЩЦБЪаГЁЃКЕквЛЃЌХІдМжЄШЏНЛвзЫљКЭФЩЫЙДяПЫШЋЙњЪаГЁЙЙГЩЯђДѓЦѓвЕЬсЙЉЙЩШЈШкзЪЕФШЋЙњадЪаГЁЃЛЕкЖўЃЌУРЙњжЄШЏНЛвзЫљ(AMEX)КЭФЩЫЙДяПЫаЁаЭзЪБОЪаГЁЙЙГЩСЫЯђжааЁЦѓвЕЬсЙЉЙЩШЈШкзЪЗўЮёЕФШЋЙњадЪаГЁЃЛЕкШ§ЃЌгЩВЈЪПЖйЙЩЦБНЛвзЫљЁЂжЅМгИчЙЩЦБНЛвзЫљЁЂЬЋЦНбѓЙЩЦБНЛвзЫљЕШЕиЗНадЙЩЦБНЛвзЫљЙЙГЩЕФЧјгђадНЛвзЫљЪаГЁЃЛЕкЫФЃЌгЩOTCBBАхПщЁЂЗлКьЕЅАхПщКЭЛвЩЋOTCЙЩЦБЪаГЁЙЙГЩЕФЯђЙуДѓжааЁЦѓвЕЬсЙЉЙЩШЈШкзЪЕФOCTЪаГЁЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||