әоИфКҜЈәҙУИ«ЗтҫӯјГМеПөҝҙГАФӘұбЦө | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Дк01ФВ11ИХ 17:23 РВАЛІЖҫӯ | |||||||||

|

ЎЎЎЎЗе»ӘҙуС§О°ВЧМШЖёҪМКЪ әоИфКҜ

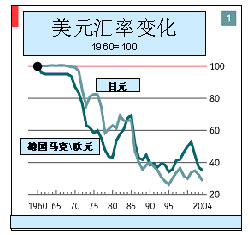

ЎЎЎЎТФТ»°гіЈК¶АҙЛөЈ¬И«ЗтҫӯјГМеПөКЗУЙИ«ЗтГіТЧМеПөЎўИ«ЗтҪрИЪМеПөәНИ«ЗтЙъІъМеПөөИИэёцІҝ·ЦЧйіЙөДЎЈҙУ20КАјН70ДкҙъЦРЖЪТФАҙЈ¬ЧЫәПјЖЛгЈ¬ГАФӘТСҫӯұбЦөБЛ65%ЎЈ(јыНј1)ЎЈХв

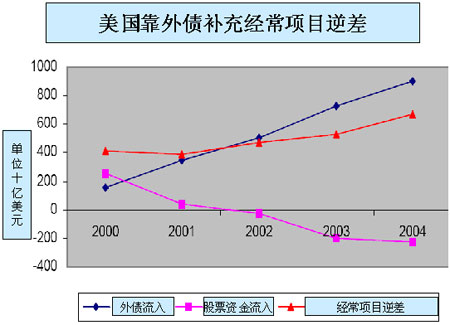

ЎЎЎЎТ»ЎўГА№ъНвХ®іЦРшФцјУ ЎЎЎЎ·ўҙп№ъјТЦ®ЛщТФ·ўҙпЈ¬КЗТтОӘЛыГЗУРөДКЗЗ®Ј¬ГА№ъёьУҰёГКЗХвСщЎЈИ»¶шЈ¬Йъ»оё»ФЈөДГА№ъИЛТӘҝҝҫЩҪиНвХ®¶ИИХЎЈ ЎЎЎЎГАФӘұбЦөКЗГА№ъІ»¶ПА©ҙуөДГіТЧДжІоәНІЖХюіаЧЦПа°йЛжөДЎЈҫЭ№АјЖЈ¬2000-2004ДкЈ¬ГА№ъөДГіТЧДжІо·ӯБЛТ»·¬Ј¬ҙУ3780ТЪГАФӘФцјУөҪ6730ТЪГАФӘЎЈ2000ДкЈ¬ІЖХюУ®УаПаөұУЪ№ъДЪЧЬІъЦөөД2.5%Ј¬2004ДкЈ¬ІЖХюіаЧЦПаөұУЪ№ъДЪЧЬІъЦөөД4%ЎЈХвҫНКЗЛщОҪөДЛ«іаЧЦПЦПуЎЈ ЎЎЎЎҫЎ№ЬГАФӘТ»ұбФЩұбЈ¬ГА№ъөДГіТЧДжІоИҙУРФцОЮјхЈ¬УЙҙЛФміЙөДҫӯіЈПоДҝДжІоЈ¬ҙУ2000ДкөД4130ТЪГАФӘФцјУөҪ2004ДкөД6790ТЪГАФӘЎЈИзҙЛҫЮҙуөДЧКҪрИұҝЪЧФИ»КЗУЙ№ъНвЧКҪрөДБчИлАҙмтІ№(јыНј2)ЎЈ2000ДкөҪ2004ДкЈ¬ГА№ъөД№ъНвЧКҪрГҝДкөДҫ»БчИлҙУ4771ТЪГАФӘФцјУөҪ5694ТЪГАФӘЎЈХвР©ЧКҪрҙУәО¶шАҙЈҝУЙУЪАыВКЖ«өНЈ¬јУЦ®ҫӯјГІ»ҫ°ЖшөјЦВКХТжВКПВҪөЈ¬ЛҪИЛЧКұҫі·ЧКЎЈГА№ъөД№ЙЖұН¶ЧКБчИлҙУ2000ДкөД931ТЪГАФӘұдОӘ2004ДкБчіц980ТЪГАФӘЈ¬ЦұҪУН¶ЧКҙУБчИл16210ТЪГАФӘұдОӘБчіц1308ТЪГАФӘЈ¬УЪКЗТӘҝҝҫЩҪиНвХ®ЎЈЖдЛы№ъјТХюё®әНЛҪИЛ№әВтөДГА№ъ№ъҝвИҜҙУ2000ДкөД1015ТЪГАФӘФцјУөҪ2004ДкөД2069ТЪГАФӘЎЈЖдЦРЈ¬¶«СЗ№ъјТәНөШЗшЦРСлТшРРУГНв»гҙўұё№әВтөДГА№ъ№ъҝвИҜІ»¶ПФцјУЎЈҫӯ№э¶аДк»эАЫЈ¬ГА№ъөДҫ»НвХ®ТСҫӯҙпөҪ42690ТЪГАФӘЎЈЖдЦРЈ¬Нв№ъЦРСлТшРР№әВтөД№ъҝвИҜАЫ»эҙпөҪ12380ТЪГАФӘЎЈ ЎЎЎЎФӯАҙИзҙЛЈЎА«ҙВөДГА№ъИЛІўГ»УРҙу°СГАФӘЦ§ё¶ГҝДкІ»¶ПФціӨөДҪшҝЪЈ¬¶шКЗФЛУГФЪИ«ЗтҪрИЪМеПөөДЦчөјөШО»Ј¬»ЁНв№ъИЛөДЗ®О¬іЦөДЎЈФЪҫӯјГНіјЖТвТеЙПЈ¬ҫӯіЈПоДҝДжІоКЗУлТ»ёц№ъјТөДҙўРоИұҝЪТ»ЦВөДЎЈГА№ъКЗКАҪзЙПЙЩУРөДөНҙўРоВК№ъјТЎЈЛыГЗЧФјәөДҙўРоІ»ЧгТФЦ§ё¶Пы·СәНН¶ЧКЈ¬УЙҙЛФміЙҫЮҙуөДЧКҪрИұҝЪЈ¬јҙҫӯіЈПоДҝДжІоЎЈРОіЙХвёцИұҝЪөДФӯТтЈ¬іэБЛГА№ъИЛТъіФГ®БёөДПы·СП°№ЯЦ®НвЈ¬Хюё®өДІЖХюіаЧЦКЗЦчТӘТтЛШЎЈІјКІХюё®ЙПМЁҪУ№эАҙөДКЗІЖХюУ®УаЎЈҫӯ№эЛДДкҙуКЦҙуҪЕөШ»Ё·СЈ¬ІЖХюіаЧЦК®·ЦСПЦШЈ¬Лы°СЗҝКЖГАФӘХюІЯёДОӘұбЦөХюІЯЎЈө«КЗЈ¬АъК·өДҫӯСйЦӨГчЈ¬ҫЮ¶оНвХ®ІўІ»ДЬТтҙЛ¶шјхПВАҙЎЈ ЎЎЎЎ

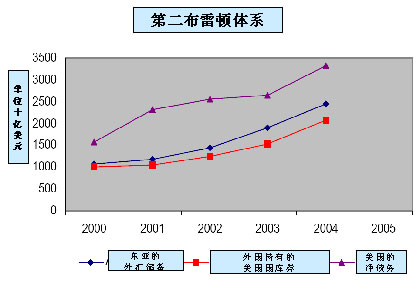

ЎЎЎЎ¶юЎўГА№ъөШО»КЬөҪМфХҪ ЎЎЎЎ20КАјН80ДкҙъТФАҙЈ¬ГАФӘТІФшҫӯіцПЦ№эЙэЦөөДПЦПуЈ¬ҫӯіЈПоДҝДжІоУРЛщјхЙЩЎЈЦ®ЛщТФИзҙЛЈ¬Т»КЗТтОӘГА№ъұЈіЦБЛЗҝҫўөД¶ФНвЦұҪУН¶ЧККЖН·Ј¬әЈНвАыИуКХИлФцјУЈ»¶юКЗНЁ№эЦШ№№И«ЗтЙъІъМеПөЈ¬°СјУ№ӨЦЖФмЙъІъЧӘТЖ·ўХ№ЦР№ъјТәНөШЗшЈ¬ҪЪФјБЛЙъІъіЙұҫЈ¬МбёЯБЛ№ъјКҫәХщБҰЈ¬ө«КЗҙўРоИұҝЪИФУРУРФцОЮјхЎЈДҝЗ°Ј¬ГА№ъөДНвХ®ТСҫӯПаөұУЪ№ъДЪЧЬІъЦөөД280%Ј¬ЖдЛ®ЖҪТСҫӯҪУҪь°НОчәН°ўёщНў·ўЙъҪрИЪОЈ»ъөДОЈПХөгЎЈҫЎ№ЬГА№ъУлХвБҪёц№ъјТөДЗйҝцУРұрЈ¬ө«ТІЗұ·ьЧЕҪрИЪ·зПХЎЈ¶шЗТЈ¬ГА№ъЖуНјТФГАФӘұбЦөҪвҫцГіТЧДжІоОКМвФвУцРВөДМфХҪЈәГАФӘҝЙДЬК§ИҘ№ъјКҙўұё»хұТөШО»ЎЈ ЎЎЎЎПЦФЪЈ¬ГАФӘұбЦөЈ¬УлЖдЛөКЗОӘБЛјхЙЩҫӯіЈПоДҝДжІоЈ¬І»ИзЛөКЗОӘБЛјхЗбНвХ®ёәөЈЎЈө«КЗЈ¬УЙУЪГАФӘұбЦөЈ¬УлЖдЛы»хұТПаұИЈ¬іЦУРГАФӘЧКІъөД№ъјТәНёцИЛөДІЖІъјЫЦөјхЙЩЎЈУЪКЗЈ¬ЕЧКЫГАФӘЧКІъҪҘіЙЖшәтЎЈ2004Дк11ФВөЧЈ¬¶нВЮЛ№әНУЎ¶ИДбОчСЗөДЦРСлТшРР·ЦұрРыІјҪ«јхіЦНв»гҙўұёЦРөДГАФӘЧКІъЎЈТ»ө©РОіЙ¶аГЧЕөР§УҰЈ¬ёч№ъЦРСлТшРР°СНв»гҙўұёЦРөДГАФӘ¶Т»»ОӘЖдЛы»хұТЈ¬ГАФӘөД№ъјКҙўұё»хұТөШО»Ҫ«ОЈОЈҝЙј°ЎЈТӘЦӘөАЈ¬ҙУ20КАјН70ДкҙъЦРЖЪөҪДҝЗ°Ј¬ГАФӘФЪИ«ЗтөД№ъјКҙўұё»хұТЦРөДұИЦШТСҫӯҙУ80%ПВҪөөҪ65%ЎЈ ЎЎЎЎёьТӘГьөДКЗЈ¬ФЪёч№ъЦРСлТшРРЧЬ№І5310ТЪГАФӘөДНв»гҙўұёЦРУР4410ТЪГАФӘУГУЪІ№ідГА№ъөДҫӯіЈПоДҝДжІоЎЈИз№ыГАФӘК§ИҘ№ъјКҙўұё»хұТөШО»Ј¬ЛьҝЙДЬГжБЩҫЩХ®ОЮГЕөДОЈПХҫіөШЎЈёщҫЭИЛАаАъК·ҫӯСйЈ¬ХвТ»МбКҫІў·ЗІ»ҝЙПлПуЈ¬ёь·ЗЛКИЛМэОЕЎЈ°ҙХХОч·ҪөД№ЫөгЈ¬БҪЗ§¶аДкАҙЈ¬ҙҰУЪЦч¶ҜөШО»өД№ъјК»хұТТСҫӯёьөь¶аҙОЈәҙУ№ЕҙъөДВЮВн»хұТҙъМж°ЭХјНў»хұТЈ¬ҙУҙуФј60ДкЦ®З°ГАФӘИЎҙъУў°чіЙОӘ№ъјКҙўұё»хұТЎЈ19КАјНД©Ј¬ГА№ъөДҫӯјГЧЬБҝі¬№эУў№ъЈ¬іЙОӘКАҪзөЪТ»ҫӯјГЗҝ№ъЎЈө«КЗЈ¬ФЪәуАҙөД40ДкЦРЈ¬Уў№ъТ»ЦұұЈіЦҫ»Х®ИЁ№ъөДөШО»Ј¬Уў°чИФИ»КЗ№ъјКҙўұё»хұТЎЈЦұөҪ20КАјН40ДкҙъЈ¬Уў№ъВЩОӘҫ»Х®Ос№ъЈ¬Уў°чІЕК§ИҘБЛОфИХөД»Ф»НЎЈАъК·өДҫӯСйЛөГчЈ¬ҫ»Х®ИЁ№ъКЗҫц¶Ё№ъјКҙўұё»хұТөШО»өДәЛРДТтЛШЎЈЕ·ФӘЗш№ъјТөДҫӯјГЧЬБҝУлГА№ъІ»ПаЙППВЈ¬¶шЗТҙҰУЪҫ»Х®ИЁ№ъөДУРАыөШО»Ј¬ТСҫӯ¶ФГАФӘөШО»МбіцМфХҪЎЈИЛГЗІ»ҪыТӘОКЈәГА№ъФзТСіЙОӘҫ»Х®Ос№ъЈ¬ГАФӘөД№ъјКҙўұё»хұТөШО»»№ДЬұЈіЦ¶аҫГЈҝ ЎЎЎЎИэЎўИ«ЗтМеПөРиТӘХыәП ЎЎЎЎҪвҫцГА№ъУЙҫӯіЈПоДҝДжІоҙшАҙөДГАФӘұбЦөОКМвУРТ»ёцҙ«НіЛјВ·ЈәИГГА№ъИЛФцјУҙўРоЈ¬ҝШЦЖПы·СЈ¬МШұрКЗПчјхХюё®Пы·СЈ¬ҙУ¶шПыГрІЖХюіаЧЦЎЈҝЛБЦ¶ЩХюё®ФшҫӯУРЛщЧчОӘЈ¬ІјКІХюё®ФтЧЯБЛ»ШН·В·ЎЈҝҙАҙЈ¬ҙЛҫЩІ»КЗІ»ҝЙРРЈ¬¶шКЗ№уФЪјбіЦЎЈЧчОӘіӨЖЪИООсЈ¬ГА№ъұШРлСШЧЕХвМхҙ«НіөАВ·ЧЯПВИҘЎЈө«КЗЈ¬ФЪҫӯјГИ«Зт»ҜМхјюПВЈ¬ОТГЗУҰёГН¬КұҝјВЗТ»ёцИ«ЗтРФҪвҫц·Ҫ°ёЎЈ ЎЎЎЎіЙТІПфәОЈ¬°ЬТІПфәОЎЈјИИ»ГАФӘұбЦөУлИ«ЗтҫӯјГМеПөРОіЙәН·ўХ№өД№эіМГЬЗРПа№ШЈ¬ҪвҫцОКМвөДіцВ·»№ФЪУЪИ«ЗтҫӯјГМеПөөДҪшТ»ІҪХыәПЎЈ ЎЎЎЎУЙУЪҫЮ¶оГіТЧДжІоЈ¬ГА№ъФЪИ«ЗтГіТЧМеПөөДЦчөјөШО»ТСҫӯФвУцМфХҪЈ¬УЙУЪГАФӘұбЦөәНҫЮ¶оНвХ®Ј¬ЛьФЪИ«ЗтҪрИЪМеПөЦчөјөШО»ТІГжБЩОЈ»ъЎЈТАҝҝјјКхБмПИәНЙъІъЧйЦҜ·ҪКҪБмПИЈ¬ГА№ъФЪИ«ЗтЙъІъМеПөөДЦчөјөШО»ЛЖәх»№Г»УР¶ҜТЎЈ¬ө«ТІОКМвіЙ¶СЎЈ ЎЎЎЎҫНИ«ЗтГіТЧМеПө¶шСФЈ¬јбіЦКөРР№«ЖҪ¶шЧФУЙөД¶аұЯГіТЧМеЦЖКЗМвЦРУҰУРЦ®ТеЎЈГА№ъГж¶ФҫЮ¶оГіТЧДжІоЈ¬ИГГіТЧұЈ»ӨЦчТеЛА»ТёҙИјКЗОЮјГУЪКВөДЎЈОӘҙЛЈ¬WTO·ўХ№»ШәПМёЕРУҰёГҫЎҝмФІВъҪбКшЎЈ ЎЎЎЎҫНИ«ЗтҪрИЪМеПө¶шСФЈ¬¶юХҪҪбКшәуөДРВРН№ъјК»хұТМеПөЈ¬јҙІјАЧ¶ЩМеПөөДҪЁБўЈ¬ЛіАыөШКөПЦБЛГАФӘИЎҙъУў°чөД№ъјКҙўұё»хұТөШО»өДЧӘ»»ЎЈ20КАјН80ДкҙъөДЎ°№гіЎРӯТйЎұ¶ФОИ¶ЁөұКұКАҪзЦчТӘ»хұТ»гВКөДІЁ¶ҜТІУРТ»¶ЁЧчУГЎЈПЦФЪЈ¬өұОсЦ®јұКЗЕЧЖъТФБЪОӘЫЦөДөҘұЯЦчТе»гВКХюІЯЈ¬КөРРЦчТӘ»хұТ»гВКөДИ«Зт¶аұЯРӯөчЈ¬·АЦ№ГАФӘұбЦөәНГА№ъНвХ®ёәөЈОЈј°И«ЗтҫӯјГМеПөөДОИ¶ЁЎЈ ЎЎЎЎҫНИ«ЗтЙъІъМеПө¶шСФЈ¬ГА№ъЖуТөЦШ№№И«ЗтЙъІъМеПөЈ¬¶«СЗ·ўХ№ЦР№ъјТәНөШЗшіЙОӘјУ№ӨЦЖФмЙъІъөДЦчТӘөШУтЈ¬ҙуБҝЦЖіЙЖ·КдИлГА№ъЈ¬¶ФГАГіТЧіцПЦБЛҫЮ¶оЛіІоЎЈУЪКЗЈ¬УРГА№ъС§ХЯМбіцБЛТ»ёцГыОӘЎ°өЪ¶юІјАЧ¶ЩМеПөЎұөДҪвҫц·Ҫ°ёЈ¬ДЪИЭКЗУГ¶«СЗөДіцҝЪЧ¬АҙөДНв»гҙўұёЦ§іЦГА№ъөДНвХ®(јыНј3)ЎЈКөјКЙПЈ¬ХвКЗТ»ёцПЦФЪТСҫӯКөРРөД°м·ЁЎЈТ»·ҪГжЈ¬¶«СЗ№ъјТәНөШЗшЙъІъЦЖіЙЖ·№©ГА№ъИЛПнУГЈ»БнТ»·ҪГжЈ¬»№ТӘ¶«СЗИЛОӘҙЛВтөҘЎЈМмПВДДУРИзҙЛұгТЛөДКВЗйЈЎ

ЎЎЎЎФЪИ«ЗтЙъІъМеПөЦРЈ¬ГА№ъЖуТөХЖОХЧЕјјКхәНУӘПъЗюөАЈ¬·ўХ№ЦР№ъјТЦ»ҙУКВјУ№ӨЦЖФмЙъІъЎЈГА№ъЖуТө¶ФЧӘИГјјКхәНҫчЗПК®·ЦБЯШДЎЈёьУРЙхХЯЈ¬ГА№ъХюё®»№СПёсПЮЦЖјјКхЧӘИГЈ¬КөРРҝБҝМөД»хОпәН·юОсіцҝЪПЮЦЖХюІЯЎЈФЪПаөұҙуіМ¶ИЙПЈ¬ГА№ъөДГіТЧДжІоКЗХвР©іцҝЪХП°ӯФміЙөДЈ¬ЦРГАДҝЗ°өДГіТЧёсҫЦҫНКЗИзҙЛЎЈіцУЪПБ°ҜөДХюЦОАыТжҝјВЗЈ¬ГА№ъјбіЦҙЛХюІЯ¶аДкЈ¬ОЮТмУЪЧчјлЧФёҝЎЈҪцҝҝИ«ЗтҪрИЪМеПөөДЧКҪрЈ¬ГА№ъөДВ·ФҪЧЯФҪХӯЎЈИз№ыҙУХыәПИ«ЗтЙъІъМеПөіц·ўЈ¬ГА№ъДЬ№»·ЕҝӘјјКхіцҝЪЈ¬ИЎПыіцҝЪПЮЦЖЈ¬І»ө«ҝЙТФФцјУјјКхКХИлЈ¬ТІҝЙТФФцјУГА№ъЖуТөФЪИ«ЗтЙъІъМеПөөДАыИуКХИлЈ¬ҫӯіЈПоДҝДжІоҫНҝЙНыЛхРЎЎЈ ЎЎЎЎЎ°МхМхөАВ·НЁВЮВнЎұЎЈИ«ЗтРФҪвҫц·Ҫ°ёІ»ҪцКЗТ»ёцҫӯјГОКМвЈ¬ТІКЗХюЦООКМвЈ»І»ө«КЗИ«ЗтГіТЧМеПөәНИ«ЗтҪрИЪМеПөөДОКМвЈ¬ТІКЗИ«ЗтЙъІъМеПөөДОКМвЎЈЕЧЖъХюЦОЖ«јыЈ¬И«ГжХыәПИ«ЗтҫӯјГМеПөөДИэёцЧйіЙІҝ·ЦЈ¬ІЕДЬС°ХТөҪҪвҫцГАФӘұбЦөәНГА№ъҫЮ¶оНвХ®ОКМвөДРВ·Ҫ°ёЈ¬УГФцјУ№ъДЪҙўРоЎўС№Лх№ъДЪПы·СөД°м·ЁҫНёьДЬЧаР§ЎЈ

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ҫӯјГС§ИЛ > ҫӯјГС§ИЛ--әоИфКҜ > ХэОД |

|

ЎЎ

ЎЎ

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|