|

|

|

央行还有几颗子弹http://www.sina.com.cn 2007年11月28日 02:40 中国证券网-上海证券报

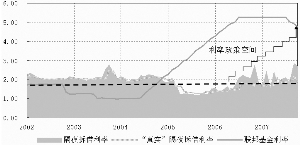

⊙徐寒飞 长期以来被央行、学界和分析师们所讨论的一个问题是中美利差(指美国联邦基金利率减去中国利率,以下相同):一种观点是中美利差必须为正,否则会带来更大规模的资本流入,加剧汇率上升的幅度。另一种观点正好相反,资本流入与中美利差基本无关,央行更应该关注国内通胀,加息不需要看美国联邦基金利率。 笔者认为,两种观点之争实际上涉及到货币政策需不需要独立性以及能不能独立的问题,本文不予深入讨论。但无论如何,如果中美利差为负,对人民币升值将起到“火上浇油”的作用,所以笔者认为在当前的经济环境下,央行至少需要保持中美利差为正。 尽管中美利差频频被提及,但中美利差的定义一直非常含糊,美元利率可以选取联邦基金利率,1年期美元LIBOR利率,中国利率则有多种选择:央票利率(一级市场发行利率,以下相同),一年期定期存款,隔夜拆借利率。央票利率和一年定期存款利率都可以看作由央行调控的利率变量,隔夜拆借利率则更多地反映了市场资金供需状况。 中美利差从2005年3月份开始为正,其后一直保持一定的利差幅度,2007年开始该利差水平开始缩小。但值得注意的是,用不同类型的利率来计算出的中美利差大小不一,1年定期存款最小,隔夜拆借利率最大。 笔者认为,选取中美利差指标的原则是两种利率必须是同种类型的利率,否则利差中就可能包含一些“噪声”,既影响央行对利差水平的判断,也影响金融机构对央行货币政策的预期。 中美利差可以有以下几种选择:(1)联邦基金利率与中国银行间隔夜拆借利率之差。(2)1年美元LIBOR与1年期央票利率之差。(3)1年美元LIBOR与1年期定期存款利率之差。 而一般分析师或者学者讨论所采用的1年期央票与联邦基金利率之差,只能看作是一种指标性变量,用来作为央行货币政策空间的指示,显然值得商榷。 问题在于上述三种中美利差的度量方式似乎都有道理,如何选择一种合适的利差呢? 美元利率无论是联邦基金利率还是美元LIBOR利率,都是发生在银行间市场,交易双方也是银行,本质上为市场利率(尽管受联储货币政策影响)。而人民币利率除了隔夜拆借利率以外,央票利率和定期存款利率都不是市场利率:央票利率是发生在央行与商业银行之间,更多可能由央行直接控制。定期存款利率则发生在储户与商业银行之间,也由央行直接指定。 央票利率和定存利率由于“市场化”成分较低以及与市场利率走势存在一定的不一致性,因此不适合作为计算中美利差的变量。那么,隔夜拆借利率就成了唯一的候选,对应的,美元利率也就只能选取联邦基金利率。 但是,隔夜拆借利率中也可能包含央票利率和1年期定存利率没有的“噪声”:目前最显著的可以识别的“噪声”就是新股发行因素。2006年下半年恢复新股发行和现金申购以来,新股发行就开始逐渐影响货币市场利率,根据笔者的一项研究测算,新股对货币市场短端利率的影响从10%已经上升到50%左右(以7天回购利率为例)。而采用计量的方法过滤掉货币市场利率中的新股发行影响。就可以得到“真实”的货币市场利率水平,最终也可以得到“真实”的中美利差水平。 从10月份的平均水平来看,隔夜拆借利率的“真实”水平为1.87%,与2005年的最低水平相比上升幅度仅为60bp。利用“真实”的隔夜拆借利率和联邦基金利率,可以得到“真实”的中美利差。 如果把通胀看作“敌人”,把升息看作是央行击退通胀的“子弹”。由于受到中美利差为正的约束,央行的子弹显然是有限的(同时也是动态的)。 从“真实”的中美利差水平来看,截至10月份的水平,中美利差在270bp左右,按照每次加息27bp计算,央行最多还有10次加息的空间。而采用央票利率或者1年定期存款利率来计算的加息次数仅分别为4次和3次。也就是说,央行的“子弹”数目要超出我们通常的预期,在其他条件不变的情况下(联储不继续降息),利率政策尚有一定空间。 当然,上述讨论是基于“敌人”没有撤退的前提下的,如果经济减速,通胀下降,或者央行采用新式“武器”,那么央行也有可能一弹不发。 (作者单位:兴业银行研究处)

【 新浪财经吧 】

不支持Flash

|

||||||||||