ВЛжЇГжFlash

|

|

|

|

жаЙњЧПжЦадНсЪлЛуЬхжЦЕФжиДѓШБЯнгыДДаТОёдёhttp://www.sina.com.cn 2007Фъ05дТ24Ше 03:40 ЖЋЗНдчБЈ

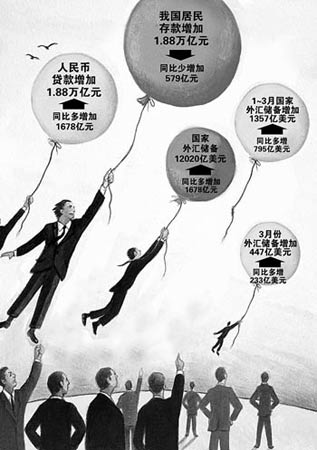

ЁЁЁЁ  ЁЁЁЁЮфНЈЖЋ СїЖЏадЙ§ЪЃЪЧ2007ФъжаЙњзюЗчааЕФВЦОСїаагяЃЌЭЖзЪепРћгУЪжжаЕФЛѕБввдХЪБШЁЂзЗИЯЕФЩчЛсМЏШКааЮЊДгТЅЪаЩЈЕДЕНЙЩЪаЃЌЩёЦцВЛАмЁЃЙ§ЪЃЕФЩчЛсН№ШкМЏКЯГхЛїФмСІЃЌаЮГЩСЫЮоаЮЕФЪаГЁСІСПЃЌЙЙГЩСЫВЛбЗгкЙњМЪЛљН№ЖдФПБъВњвЕдЫзїЕФЕпИВСІЁЃжаЙњЕФН№ШкФмСІе§дкЛюдОВЂгІИУзЊаЭЮЊвЛжжЧПДѓЕФЩњВњСІЃЌгІЮЊжаЙњДДдьвЛИігыЪЕЬхОМУЕШЭЌЕиЮЛЕФащФтОМУЬхЯЕЃЛгІХЌСІДДдьвЛИігыжаЙњЕФЪРНчЙЄГЇЕШЭЌЕиЮЛЕФШЋЧђН№ШкадЪаГЁЃЌетгІЪЧЖджаЛЊУёзхжЧЛлКЭРћвцЕФзюЩюПЬЕФЬєеНЁЃ ЁЁЁЁгЩДЫЙћЖЯЕиЕїећжаЙњФПЧАЪЕааЕФЧПжЦНсЪлЛужЦЖШЃЌЪЕЯжДгЧПжЦНсЛуЕНЗнЖюНсЛуЁЂзджїНсЛуЕФжЦЖШзЊаЭЃЌЛЙЛугкУёЃЛгЩДЫНЋИФБфжаЙњЕФЭтЛуДЂБИЙЙНЈЗНЪНЃЌаТдіЭтЛуКЭДцСПЭтЛугІЗжХњДЮНјШыжаЙњЙњФкДДаТЕФЭтЛуНЛвзЪаГЁЃЌЪЕЯжОгУёКЭЦѓвЕЕФЭтЛузджїЙмРэЃЌБЃжЕгкЪаЃЌдіжЕгквзЃЛгЩДЫжаЙњЭъШЋПЩвдЪаГЁЛЏЕФЗНЪНжїЕМШЫУёБвЖдЭтЛуНЛвзЕФЖЈМлЛњжЦКЭНЛвзЬхЯЕЁЃ ЁЁЁЁ1.СїЖЏадЙ§ЪЃгыЭтЛуДЂБИЙ§ИпДпЩњЭтЛуЪаГЁЛЏИФИя ЁЁЁЁФбвдГаЪмЕФЧПжЦНсЪлЛужЦЖШЖјжТЕФЛѕБвСїЖЏадЙ§ЪЃ ЁЁЁЁ1993Фъ12дТ28ШебыааЗЂВМСЫЁЖЙигкНјвЛВНИФИяЭтЛуЙмРэЬхжЦЕФЙЋИцЁЗЃЌОнДЫ1994Фъ1дТ1ШежаЙњЪЕааСЫЛуТЪВЂЙьЃЌЪЕааСЫвдЪаГЁЙЉЧѓЮЊЛљДЁЕФЁЂЕЅвЛЕФЁЂгаЙмРэЕФИЁЖЏЛуТЪжЦЖШЃЌВЂЙьжЎЪБ1УРдЊелКЯ8.70дЊШЫУёБвЁЃЭЌЪБбыааШЁЯћСЫИїРрЭтЛуСєГЩЁЂЩЯНЩКЭЖюЖШЙмРэЬхжЦЃЌЖдгкОГФкЛњЙЙОГЃЯюФПЯТЕФЭтЛуЪежЇЪЕаавјааНсЛуКЭЪлЛужЦЖШЁЃвВМДДѓЗВУГвзЫГВюЁЂЙњМЪДћПюЁЂЭтЩЬжБНгЭЖзЪЕФЭтЛуЭГгЩбыааЧПааНсЛуЁЃгыДЫЭЌЪБЃЌбыааНЋЯђЪаГЁЭЖЗХЕШСПгкЧПжЦНсЛуН№ЖюЕФШЫУёБвЛѕБвЙЉгІЃЌОнДЫвВОЭЙЙжўСЫШЫУёБвОГЃЯюФППЩЖвЛЛЬхжЦЕФСНЯюЛљДЁЃЌМДЭтЛуНсЪлЛужЦЖШКЭЭтЛуеМПюжЦЖШЁЃФПЧАетжжНЈЛљгкжаЙњНјГіПкзмЖюИпЫйГЩГЄЕФЭтЛуеМПюжЦЖШвбОЕМжТСЫеМПюдНДѓЃЌЛљДЁЛѕБвЕФЭЖЗХСПвВОЭдНДѓЃЌЛѕБвЕФГЫЪ§аЇгІвВОЭдНИпЃЌЛѕБвСїЖЏаде§ЖджаЙњОМУдіГЄЗЂЩњзХжиДѓЕФзЊелгАЯьЁЃ ЁЁЁЁ1994ФъЕзжаЙњЭтЛуДЂБИНіЮЊ516вкУРдЊЃЌ2006ФъЕзЙњМвЭтЛуДЂБИвбОДяЕН10663вкУРдЊЃЌ2007ФъЕквЛМОЖШЭтЛуДЂБИИќИпДя12020вкУРдЊЃЌвбНЯ1994ФъЭЦааЧПжЦНсЪлЛужЦжЎЪБдіМгСЫНќ24БЖ2006ФъФЉШЋВПН№ШкЛњЙЙБОЭтБвИїЯюДцПюгрЖюЮЊ34.8ЭђвкдЊЃЌЪЧ1994ФъФъФЉЙњМввјааИїЯюДцПюгрЖю29328вкдЊЕФ12БЖЃЌ2006ФъФЉСїЭЈжаЯжН№Н№ЖюЮЊ2.7ЭђвкдЊЃЌЪЧ1994ФъФЉ7289вкдЊЯжН№СїЭЈСПЕФНќ4БЖЁЃгЩДЫ2007Фъгы1994ФъЯрБШЃЌЧПжЦНсЛужЦЖШЩшМЦЕФКъЙлЛЗОГвбОЗЂЩњСЫЗЬьИВЕиЕФБфЛЏЁЃЧПжЦНсЛужЦЖШвбОГфЗжБЉТЖСЫЦкаЇадЁЂНзЖЮадЕФЬиЕуЃЌжиЙЙЭтЛуЙмРэжЦЖШвбОГЩЮЊЮЌГжжаЙњОМУИпЫйдЫзЊЕФЦШЧаашвЊЁЃ ЁЁЁЁЙ§ИпЕФШЫУёБвЩ§жЕдЄЦкЙЙГЩСЫвЛжжГЌецЪЕЕФФтЯѓПижЦ ЁЁЁЁЮЊСЫЮЌЯЕЧПжЦадНсЛужЦЖШЃЌбыааВЩгУСЫШЫУёБвЪевцдЖИпгкУРдЊЪевцЕФЬзРћеўВпЁЃгЩгкУРЙњЭЦааШѕЪЦУРдЊеўВпЃЌжаЙњЕФЭтЛуДЂБИвбУцСйзХзЪВњБсжЕКЭГЄЦкЪевцТЪЯТНЕЕФПЭЙлЧщПіЁЃгыДЫЭЌЪБЮДЙЫМАжаЙњЩчБЃЁЂФмдДЁЂЭСЕиЁЂЫАЮёЕШЩчЛсЭИжЇКЭеўИЎЙувхИКеЎЕФЪЕМЪЧщПіЃЌШЫУёБвЩ§жЕвбОБЛГДзїЮЊШЋЧђЭЖзЪепЕФСїаааддЄЦкаФРэЃЌЙ§ИпЕФЩ§жЕдЄЦкЙЙГЩСЫвЛжжГЌецЪЕЕФФтЯѓПижЦЃЌЙњМЪШШЧЎИќПжЛХадгПШыжаЙњЃЌФПЧАШШЧЎвбОЙЙГЩСЫЖдШЫУёБвЛуТЪЕФЙњМЪадЁЂМЏКЯадГхЛїЃЌШЫУёБвЕФЪаГЁЮШЖЈе§дтгізХбЯжиЬєеНЁЃ ЁЁЁЁгЩДЫжаЙњВЛЕЋНЋГЩЮЊЙњМЪШШЧЎЕФЭЖзЪИЃЕиЃЌМђжБОЭЪЧЙњМЪЬсПюЛњЁЃЮЊДЫЗжСЂЁЂЗжЙЙЁЂЗжНтШЫУёБвгыЭтЛуЕФЖвЛЛЪаГЁКЭзЊЛЛжЦЖШЃЌвбОГЩЮЊзд1905ФъДѓЧхвјааЩшСЂ102ФъвдРДЃЌжаЙњН№ШкНчгыЙњМЪН№ШкНчзюИпЕФжЧЛлНгДЅЁЂРћвцШкКЯКЭШЈРћОКШќЃЛЮЊДЫаТЕФШЫУёБвгыЭтЛуЪаГЁЬхЯЕЕФНЈСЂЃЌвВНЋГЩЮЊДЋЭГЕФЙњМЪН№ШкЬхЯЕЕФЕпИВЕуЁЃ ЁЁЁЁЧПжЦадНсЪлЛужЦКЭЭтЛуеМПюжЦЖШЪЧСїЖЏадЙ§ЪЃЕФжЦЖШдвђ ЁЁЁЁДг1994ФъЕН2006ФъЕФ12ФъФкЃЌвРППвдЭтЛуеМПюЮЊжїЕФЛѕБвЙЉгІЬхжЦЃЌжЇГжСЫжаЙњОМУЪЕЯжСЫГЌЙ§ЗСНЗЌЕФИпЫйдіГЄЃЌ1994ФъжаЙњGDPНіЮЊ4380вкШЫУёБвЃЌ2006ФъжаЙњGDPЮЊ209407вкдЊШЫУёБвЃЌЭтЛуеМПюЙІВЛПЩУЛЁЃвдбыааЦБОнЖдГхЛѕБвСїЖЏадЕФОйДывВаажЎгааЇЁЃЕЋЪЧНижЙЕН2007Фъ3дТ31ШеЃЌвђЭтЛуеМПюЖјЭЖЗХЕФЛљДЁЛѕБвЙЉгІСПвбОДяЕНСЫ107747.79вкдЊШЫУёБвЃЌОоЖюЕФЭтЛуДЂБИжЇГХЕФЛѕБвЙЉгІСПвбОГЩЮЊжаЙњОМУгаБ№гкЪРНчЩЯЦфЫћЙњМвОМУдіГЄЕФЬиЩЋЁЃжаЙњЕФЭтЛуДЂБИВЂВЛЪЧжаЙњеўИЎЕФВЦВњгЏРћЃЌЫќгЩЭтУГЫГВюЁЂЙњМЪДћПюЁЂОГЭтжБНгЭЖзЪЕШзщГЩЃЌЭтЛуДЂБИЪЧбыааИКеЎБэЩЯЕФзЪВњЃЌЮЌГжетвЛзЪВњЪЧбыааЯргІЕФИКеЎЁЃШєвдЕквЛМОЖШЭтЛуеМПюЕФдіЫйЃЌ2007ФъШЋФъЭтЛуеМПюЖјжТЕФЛљДЁЛѕБвЙЉгІСПНЋГЌЙ§14ЭђвкдЊШЫУёБвЃЌвђДЫЧПжЦадНсЪлЛужЦКЭЭтЛуеМПюжЦЖШвбОГЩЮЊжаЙњФбвдЪЕЯжПижЦЛѕБвСїЖЏадЙ§ЪЃЕФжЦЖШаддвђЁЃЬШШєШдвдбыааЗЂааЦБОнЖдГхЗчЯеЃЌЖјВЛЪЧЪЕЪЉЭтЛуЙмРэЬхжЦЕФзЊаЭЃЌНЋФбвдПижЦСїЖЏадЙ§ЪЃКЭНЈСЂжаЙњЮДРДЕФОКељСІЁЃ ЁЁЁЁбыааЦБОнБОжЪЩЯЪЧжабывјааЕФеЎШЏЃЌЫќЪЧбыааЕїНкЛљДЁЛѕБвЕФвЛЯюЛѕБвеўВпЙЄОпЁЃНижЙЕН2007Фъ3дТ31ШеЃЌбыааЙЋВМЕФЦБОнШкзЪзмЖювбОДяЕН18162.57вкШЫУёБвЃЌбыааЮЊДЫашвЊжЇИЖНЯДѓЕФРћЯЂГЩБОЃЌетвВЪЧбыааЦБОнЪЙгУЕФОжЯоадЁЃ ЁЁЁЁЭтЛуДЂБИЙ§ИпЦфЪЕЮоаыКІХТ ЁЁЁЁжаЙњГЩЮЊЙњМЪШШЧЎгПШыЕФжааФЃЌетИіЮЪЬтОпгаСНУцадЃЌЭЈЙ§ЭтЛуЪаГЁРћгУЦ№РДОЭЪЧЬьДѓЕФКУЪТЃЌвђДЫВЂВЛгІОхХТЭтЛуДЂБИдіЖрЃЌЖјгІзЂжиЭтЛуДЂБИЕФРћгУЃЌжаЙњгІвдРњЪЗЩЯШкЛсВЛЭЌУёзхЕФФмСІШкКЯШЋЧђзЪБОЃЌетЪЧвЛДЮБШРњЪЗЩЯУёзхШкКЯИќЮАДѓЕФЬєеНЁЃУёзхШкКЯЪЙжаЛЊУёзхИќМгПэЙуЃЌзЪБОШкКЯНЋЪЙжаЛЊУёзхИќМгЧПДѓЁЃ ЁЁЁЁвЊЛиД№ЭтЛуДЂБИдіЖрвВЪЧКУЪТетИіЮЪЬтЃЌЮвУЧЪзЯШвЊРэНтжНБвзїЮЊЛѕБвЕФМИЯюЙІФмЁЃжНБвИќКУЕиБЃСєСЫЛѕБвЕФЫФЯюЙІФмЃЌвВМДЃКНЛвзЕФУННщЁЂМлжЕЕФжќВиЁЂКтСПЩЬЦЗКЭЗўЮёЕФМЧеЫЕЅЮЛКЭСїЖЏадЕФРДдДЁЃгыН№ЪєБОЮЛжЦВЛЭЌЃЌЮвШЯЮЊжНБвЬхЯЕЕФМлжЕСПБфЛЏгжГЪЯжГіСЫШЋаТЕФЬиадЃКЦфвЛжНБвЬхЯЕОпгаБОЮЛВЛЮШЖЈадЃЌжНБвЕФМлжЕЪмжЦгкЭЈЛѕХђеЭЃЌЭЈеЭдНИпЃЌжНБвБсжЕдНДѓЃЌЗДжЎврГЩЁЃвђДЫЃЌУРдЊжНБвЬхЯЕвВЪЧУРЙњЪфГіЭЈеЭЕФживЊЗНЪНЃЛЦфЖўжНБвЬхЯЕОпгаНЛвзЕФИпЫйСїЖЏадЁЃжНБвЪЧСїЖЏадзюИпЕФН№ШкзЪВњКЭзюРэЯыЕФН№ШкЙЄОпЃЌжНБвЪаГЁОпгаЖРСЂЕФЩњВњСІЃЌвђДЫЛѕБвЪаГЁЪЧЮЌГжжНБвМлжЕЕФБивЊБЃеЯЁЃЦфШ§ЃКжНБвЬхЯЕЕФМлжЕВЉВЪадЁЃЫљЮНВЉВЪОЭЪЧЮЊЮДжЊЪТМўЖјНјааЕФОКШќЃЌжНБвЬхЯЕЪмжЦНЋРДОМУдЫааЕФживЊгАЯьЃЌЪЙЕУжНБвЕФВЈЖЏадГЩЮЊЦфЛуТЪЁЂРћТЪЕФЛљБОЬиеїЃЌМДЦкЁЂдЖЦкЁЂЕєЦкЕФжНБвТђТєЃЌЬзЛуЁЂЬзРћНЛвзЁЂЦкЛѕЁЂЦкШЈЕФБЃжЕКЭЕФЭЖЛњашвЊЃЌЙЙГЩСЫШЮКЮвЛИіжНБвЬхЯЕЖМОпгаЕФЧПЕФСвВЉВЪПеМфЃЌжНБвЦкЛѕЛђгыДЫгаЙиЕФНЛвзЪаГЁЛюдОЫЎЦНЪЧвЛИіжНБвЬхЯЕГЩЪьЕФБъжОЁЃЦфЫФЃКжНБвЬхЯЕОпгаИќЯШНјЕФМДЪБжЇИЖЕФПЩГЅадЃЌжНБвЪЧВЛЭЌЛѕБвЁЂеЎШЏЃЌЙЩЦБКЭЦфЫћбмЩњЦЗЕФМЦМлдиЬхЃЌОпгаПьЫйжЇИЖЕФСїЖЏадЁЃгЩгквдЩЯЛѕБвЕФаджЪЃЌжНБвЕФЪЙгУФмСІЛЎЗжЮЊВЛЭЌЕШМЖЃЌЙЩЦБКЭЦкЛѕЪаГЁЪЧЭЖзЪЛиБЈзюИпЕФЭООЖЁЃ ЁЁЁЁ1994ФъжаЙњПЊЪМЪЕааЧПжЦадНсЪлЛужЦЖШвдРДЃЌОгЊЭтЛуДЂБИДѓжТПЩгаЫФЬѕЕРТЗЃЌЦфвЛгЊНЈЭъЩЦЕФжаЙњЭтЛуЪаГЁЃЌВЮгыШЋЧђЛЏНЛвзЃЌДДдьЭтДЂаЇвцЃЛЦфЖўЃКгУгкжаЙњЦѓвЕЕФКЃЭтЭЖзЪЃЌЪЕЯжШЋЧђЗжЙЄЕФзЊаЭЃЌДйЪЙжаЙњГЩЮЊКЃЭтЭЖзЪДѓЙњВЂЛёШЁЪевцЃЛЦфШ§ЃКНЋЭтЛуДЂБИгУгкУРдЊЁЂХЗдЊЁЂШедЊБОЮЛБвЕФеЎШЏадЭЖзЪЃЛЦфЫФЃЌгУгквЛАуЕФДЂБИЁЃ ЁЁЁЁФПЧАжаЙњ12000ЖрвкУРдЊЕФЭтЛуДЂБИВЂЮДЪЙжаЙњНЈСЂШЋЧђадЭтЛужааФЃЌВЂжЇГХвЛИігыЪЕЬхОМУЯрЕБЕФащФтОМУЃЌЗДгГСЫжаЙњЛѕБвОгЊФмСІЕФЙмРэВЛзуКЭЪБДњШБКЖЃЌвВгааЉЕУВЛГЅЪЇЁЃЫфШЛ2007ФъвдРДЃЌеўИЎвбПЊЪМГЂЪдНЈСЂЭтЛуЭЖзЪЙмРэЙЋЫОЃЌЕЋЪЧзюФмДДдьРћШѓЕФЗЂДяЕФжаЙњЭтЛуЪаГЁЕФНЈЩшШдШЛжУКѓЁЃжаЙњЭтЛуЪаГЁШдШЛШБЩйДДМћадЃЌЖјНЯЖрЕФДгЪєадЃЌетжжОжУцгІДгЫйИФБфЁЃ ЁЁЁЁ2.ДгЧПжЦадНсЪлЛужЦЖШзЊаЭПЊЪМЃЌжиЙЙгыИпЫйдЫзЊЕФжаЙњОМУБЃГжаЕїЕФЭтЛужЦЖШ ЁЁЁЁжаЙњећЬхОМУЛЗОГПЭЙлвЊЧѓИФБфОпгаМЦЛЎОМУЬиЩЋЕФЧПжЦадНсЪлЛужЦ ЁЁЁЁвдЭтЛуДЂБИзїЮЊЗЂааЕжбКЪЧЙњМЪЩЯЭЈааЕФЛѕБвЗЂаажЦЖШЃЌаэЖрЗЂДяЙњМвЛђЕиЧјЕФбыааЕФЗЂааЕжбКЦЗвЊБШШЫУёвјааЗсИЛЕФЖрЃЌР§ШчЛЦН№ЁЂЦБОнЁЂжЄШЏЁЂЖдЬљЯжЫљКЭГаЖвжааФЕФЛѕПюЕШЕШЁЃвђДЫЃЌЬсИпВЂжиЙЙбыааЕФЗЂааЕжбКЬхЯЕЪЧжаЙњЭтЛуЬхжЦИФИяЧАЬсадеНТдДДаТЃЌЖрВуДЮЁЂЖрЦЗжжЕФЗЂааЕжбКЬхЯЕЕФЙЙНЈЃЌЪЧжаЙњНсЪлЛуЬхжЦгЩааеўжїЕМзЊЯђЪаГЁЛЏЕФЛљДЁадЬѕМўЃЌЫќНЋМѕЧсЛѕБвЗЂааЖдЭтЛуДЂБИЕФашЧѓЃЌЖдЭтЛуДЂБИвРРЕЙ§жиЪЧжаЙњЛљДЁЛѕБвЗЂааЬхжЦЕФжиДѓТЉЖДЁЃ ЁЁЁЁвдЭтЛуДЂБИзїЮЊжаЙњЛљДЁЛѕБвЙЉгІСПЕФЛљДЁВЂВЛЪЧвЛжжДэЮѓЃЌЮЪЬтдкгквбОЭЦааСЫ14ФъЕФжаЙњНсЪлЛужЦЃЌетжжРДздМЦЛЎОМУКЭНшМјСЫЯуИлСЊЯЕЛуТЪЖјРДЕФНєЖЂУРдЊЕФЛуТЪеўВпЃЌдкжаЙњGDPЫЎЦНВЛИпЕФЧщПіЯТЪЧаажЎгааЇЕФЃЌдкжаЙњШЋУцНЈСЂСЫЪаГЁОМУЬхЯЕЕФЧщПіЯТЃЌЦфВЛзужЎДІвВОЭдНРДдНЖрЁЃАщЫцзХЙњФкЕФЗПЪаЁЂЙЩЪаЕФвЛТЗИпИшвбОДяЕНСЫЧуИВЕуЁЃ ЁЁЁЁ2006ФъжаЙњЙњФкЩњВњзмжЕДяЕНСЫ209407вкШЫУёБвЃЌШєвдНќЮхФъжаЙњGDPЦНОљ10%зѓгвЕФОМУдіГЄЫЎЦНЃЌдйЙ§АЫФъЃЌЕН2014ФъжаЙњGDPНЋГЌЙ§40ЭђвкШЫУёБв2016ФъНЋГЌЙ§50ЭђвкдЊШЫУёБвЁЃНьЪБжаЙњНЋГЩЮЊШЋЧђзюДѓЕФОМУЬхЯЕжЎвЛЃЌНЋгыжмБпЙњМвЛђЕиЧјЙЙНЈГЩвЛИіНєУмаЭЕФЧјгђОМУЬхЃЌвдетИіОМУЬхСПКЭОМУдіГЄЫйЖШЃЌДѓдМЮхЁЊАЫФъжЎКѓЃЌШЫУёБвНЋЭЈЙ§ОМУЪТЪЕКЭОМУдіГЄЭЦНјЕФШедЊФЃЪНЖјГЩЮЊЙњМЪЛѕБвБОЮЛБвЃЌгЩДЫШЫУёБвзЪБОЯюФПвВНЋЛљБОЪЕЯжздгЩЖвЛЛЁЃетДѓИХвВгІЪЧШЫУёБвгыЭтЛуЖвЛЛЪаГЁЛЏЕФЪТЪЕЪБМфБэЃЌвВгІЪЧРњЪЗЛњгіЕФЪБДњдМЪјЁЃ ЁЁЁЁЧПжЦадНсЪлЛужЦЕФгХШБЕу ЁЁЁЁжаЙњЪЕааЕФЭтЛуНсЪлЛужЦгаШчЯТЬиЕуЃКЭтЛуЛуНјЛуГіЙмРэЕФЧПжЦадЃЛШЫУёБвгыЭтЛуЖвЛЛМлИёЕФМђЕЅадЃЛеўИЎЁЂЦѓвЕКЭИіШЫЖдЛуТЪЕФВЉВЪадЃЛбыааЮЌГжЛуТЪЪаГЁЕФБЛЖЏадЁЂЗРгљадЃЛУёМфЦѓвЕКЭИіШЫВЮгыЛуТЪЮШЖЈЕФЮоФЮадЃЛЭтЛуДЂБИЭЖЯђЕФеЎШЈадЃЛУРдЊЭтЛуБсжЕЕФЗчЯеадЃЛЮЊСЫЮЌЯЕНсЪлЛужЦЖјЪЕааЕФШЫУёБвЪевцИпгкЭтЛуЭЖзЪеЎШЏЪевцЕФВЙЬљадЃЛШЫУёБвгыЭтЛуЪаГЁЛЏЕФВЛЭъШЋадЃЛЭтЛуДЂБИЙмРэЕФааеўТЂЖЯадЕШЕШЁЃ ЁЁЁЁгЩЧПжЦадНсЪлЛуЖјжТЕФЭтЛуДЂБИЪЧжаЙњТЂЖЯадзюЧПЁЂааеўМЏШЈадзюЧПЕФН№ШкзЪдДЁЃдЫгУЩСЪЇЕФЛАЃЌетИівдЯжгаЙЋЮёдБЙмРэЕФЭтЛуДЂБИзЪВњЃЌБиШЛГЩЮЊжаУРЬИХаЕФГяТыКЭЪТЪЕЩЯЕФЁАЧЎжЪЁБЃЛБиШЛГЩЮЊУРЙњБигћПижЦЖјКѓПьЕФЪРНчЩЯзюживЊЕФеНТдН№ШкзЪдДЃЛБиШЛГЩЮЊУРЙњЪЕЯжзЪБОЫГВюЕФзюживЊЕФЛѕБвВЙИјЃЛЭЌРэдЫгУЕУЕБЕФЛАЃЌЫќвВПЩвдзЊаЭЮЊжаЙњЪаГЁЛЏЕФЛљДЁзЪдДЃЌГЩЮЊЙЙНЈвЛИігыУРЙњЪаГЁЗжСЂЕФЧјгђЙњМЪЭтЛуНЛвзжааФЕФзЪБОЃЌЗжНтУРЙњЕФЛѕБвАдШЈРћвцЃЛЫќвВПЩвдГЩЮЊИФБфУРЙњгыЖЋбЧЙњМвЛђЕиЧјЮЌГжЕФвдУГвзЫГВюНјПкВњЦЗЮЌГжЙњФкЭЈеЭЃЌвдзЪБОЫГВюЮЌГжУРдЊАдШЈЕФДЋЭГЬхжЦЃЛЫќвВПЩвдИФБфжаЙњзїЮЊУРдЊеЎШЈЕФЪфбЊепНЧЩЋЃЌИФБфжаЙњЫљДІЕЭЖЫЙњМЪЗжЙЄЕЭЖЫЕФЧєНћЮЛжУЃЛЫќвВПЩвдГЩЮЊжаЙњВЮгыжизщЙњМЪЛѕБвЪаГЁЕФЛљБОзЪдДЁЃЫќвВФмЙЛГфЗжЗЂЛгеўИЎЕФжїЕМзїгУЃЌДйНјжаЙњЖдЭтОМУГЌГЃЙцЕФЗЂеЙЃЌВЂГЩЮЊжаЙњЙњУёОМУдіГЄЕФжївЊЭЦЖЏСІЃЛЫќвВФмЙЛДйЪЙеўИЎМЏжаСІСПНјааааеўжїЕМЕФДѓЙњВЉоШКЭОМУШЋЧђЛЏЁЃ ЁЁЁЁЕЋЪЧЃЌЧПжЦадНсЛуЕФШБЯнвВЪЧУїЯдЕФЃЌгЩгкЭтЛужївЊеЦЮедкбыааЪжРяЃЌУёЛуЬЋЩйЃЌЫќЪЙЕУжСНёжаЙњЛЙЪЧвЛИіКЃЭтЭЖзЪаЁЙњЃЌФбвдГфЗжРћгУШЋЧђЪЪМлЕФзЪдДЗЂеЙжаЙњОМУЃЛЫќвВЪЙжаЙњЙњФкГіЯжНзЖЮадЕФСїЖЏадЙ§ЪЃЃЌЕМжТзЪВњХнФЃЛЫќвВПЩвдЪЙЙњМЪЭЖзЪепДгжаЙњгыШЋЧђОМУНЛЭљжаЗжЙЙПчЙњНчЁЂПчЪаГЁЕФФПБъВњвЕЕФЖдГхзпРШЃЌР§ШчДѓзкЩЬЦЗЁЂЙЩЦБЪаГЁЕШЪЕЯжЖдГхгЏРћЁЃ ЁЁЁЁвЛИіааеўжїЕМжЦЖШЯТЕФВЛЗЂДяЁЂВЛЭъЩЦЕФЪаГЁИќШнвзБЛгпТлАбЭцЃЌвдЗЂДяЕФН№ШкЙЄОпЙЙНЈШЫУёБвгыЭтБвЖвЛЛЕФЪаГЁЬхЯЕЃЌЪЧбАЧѓН№ШкЮШЖЈЕФБиШЛЁЃ ЁЁЁЁЖјЧвАщЫцзХОМУЗЂеЙЃЌЧПжЦадНсЪлЛужЦЖШвбВЛЖЯЪмЕНРДздЙњФкЭтЕФЪаГЁГхЛїКЭЬєеНЁЃгаЙиЙњФкЕФГхЛїдђРДздПчЪаГЁЕФЕиЯТЧЎзЏЁЂзЊвЦЖЈМлКЭвўБЮНЛвзЃЛгаЙиЙњМЪЕФЬєеНдђРДздКЃЭтШЫУёБвгЊдЫжааФЁЂУёМфНсЫуЭјТчКЭХгДѓЕФБпОГУГвзЁЃ ЁЁЁЁЪЕЪЉЧПжЦадНсЪлЛужЦЖШзЊаЭЕФгЊдЫПђМм ЁЁЁЁЪЕЪЉЧПжЦадНсЪлЛужЦЕФеўВпзЊаЭПЩвдЛЎЗжШ§ИіНзЖЮЃК(1)ЯШЦкећКЯКЭЯћЛЏЧПжЦадНсЪлЛужЦЕФИїжжгааЇзЪдДЃЛ(2)ИФИяГѕЦкПЩЪЕЪЉгаЙмжЦЕФЗнЖюНсЪлЛужЦЃЌМДбыааПЩЪгЪЕМЪдЫгЊЧщПіЃЌГѕЦкЗХЦњећЬхадЕФЧПжЦНсЛуЪлЛужЦЕФЭЌЪБЃЌзЊаЭЮЊГщШЁвЛЖЈЗнЖюЕФгаБШР§ЕФНсЛуЁЂЪлЛуеўВпЁЃЛђНЋЗнЖюНсЛуЁЂЪлЛузїЮЊвЛЯюБЃСєШЈРћЃЌГЩЮЊжБНгЭЦНјзджїНсЛуЪлжЦЖШЕФИНдђЁЃ(3)ЪЕааШЋУцЕФЦѓвЕКЭИіШЫЕФзджїНсЛуЃЌВЂгЊНЈЭъЩЦЕФШЫУёБвгыЭтЛуЪаГЁЕФНЛвзЬхЯЕЁЃДЫКѓЭЈЙ§ЙњФкЭтЪаГЁТђТєЭтЛуЃЌгІИУГЩЮЊбыааНЈЙЙЭтЛуДЂБИЕФживЊЗНЪНЁЃ ЁЁЁЁЧПжЦадНсЪлЛужЦЖШзЊаЭЕФЪЕжЪЃЌОЭЪЧвЊДйЪЙжаЙњааеўжїЕМЕФЭтЛуЙмРэЬхЯЕзЊаЭЮЊбыааМрЙмЯТЕФЗЂДяЕФЪаГЁдЫзїЃЌЭЌЪБетИіЪаГЁЬхЯЕвВЛЙгІИУГЩЮЊФмЙЛДДдьОоДѓН№ШкРћШѓЕФащФтОМУЕФжївЊЪаГЁЁЃ ЁЁЁЁЗнЖюНсЪлЛужЦЁЂзджїНсЪлЛужЦЖШгІНЈСЂШчЯТдЫзЊЬхЯЕЃКМДЃКдЪаэжаЙњОГФкЕФЛњЙЙКЭОгУёжБНгдкЩЬвЕвјааПЊЩшЭтЛуЕФДЂаюеЪЛЇЁЂНсЫуеЪЛЇНјааДЂаюЁЂНсЫуКЭНшДћЃЛжЇГжжаЙњЦѓвЕКЭОгУёОГЭтЭЖзЪЃЛНЈСЂОГФкЦѓвЕКЭОгУёОГЭтеЎЮёЕФЕЧМЧКЫзМЬхЯЕЃЛШЋУцЗХПЊШЫУёБвгыЭтЛуЖвЛЛгЊвЕЭјЕуЕФГжХЦЯожЦЃЛОГФкЦѓвЕКЭОгУёПЩвдЭЈЙ§БЫДЫжЎМфЁЂГжХЦЖвЛЛЭјЕуЁЂвјааМАгаЙиН№ШкЛњЙЙЁЂЭтЛуЪаГЁЁЂжЄШЏНЛвзЫљЁЂЦкЛѕНЛвзЫљЁЂДѓзкЩЬЦЗНЛвзжааФЕШНјааШЫУёБвгыЭтБвЕФЯжЛѕНЛвзЁЂдЖЦкНЛвзКЭЦкШЈНЛвзЃЛНЈСЂЭтЛуБЃЯеЛњжЦЃЛДйНјОГФкЦѓвЕКЭОгУёЕФЛѕБвЕїЛЛЃЌЯЂЦБЛЅЛЛЃЌЭЌжжЛѕБвЁЂНЛВцЛѕБвгыЙЬЖЈРћТЪЁЂИЁЖЏРћТЪЕФЛѕБвЛЅЛЛЃЛНЈСЂОГФкЗЂДяЕФЭтЛуУГвзШкзЪвЕЮёЃЛДДНЈЯШНјЕФЭтЛуЙњМЪНсЫуЬхЯЕЃЛЙЙНЈЙњМЪзтСоЁЂЭтЛувјЭХДћПюЕФЗЂДяЪаГЁЃЛЙЙНЈЭъБИЕФЭтЛуЛѕБвЪаГЁЃЌв§ШыЛѕБвКЭРћТЪЦкЛѕЃЌНЈСЂЙњФкЕФРыАЖЕФН№ШкЪаГЁЃЛжЇГжОГФкЦѓвЕОГЭтЩЯЪаЃЛИФдьбыааЕФЭтЛуДЂБИЙЙНЈЗНЪНЃЌЪЕЯжЙњМЪЪежЇЦНКтЃЛж№ВНЪЕЯжШЫУёБвЙњМЪБОЮЛБвЃЌПЊеЙШЫУёБвЕФОГЭтЛѕПюЁЂЭЖзЪКЭНсЫувЕЮёЃЛжЇГжПчЙњЙЋЫОЕФОГФкЩЯЪаЕШЕШЁЃгЩДЫНЋЙЙНЈжаЙњОМУгыШЋЧђОМУЕФН№ШкЧХСКЃЌЭЈЙ§ШЫУёБвгыЭтЛуЖвЛЛЪЕЯжЪаГЁЛЏЃЌОГФкЦѓвЕКЭОгУёЕФЭтЛувВПЩвдЭЈЙ§ЪаГЁБЃжЕЁЂдіжГКЭНјааЭЖзЪЃЛжаЙњЕФЭтЛуДЂБИНЋж№ВННјШыЪаГЁНЛвзЃЛЖјЧвЭтЛугыШЫУёБвЕФЖвЛЛНЋГфЗжРћгУЯжгаЕФЙувхЛѕБвЬхЯЕФкЕФДцСПзЪН№НјааНЛвзЃЌЗРжЙШЫУёБвЕФСїЖЏадЙ§ЪЃЃЌбыааГжгаЕФЭтЛуДЂаювВШдШЛПЩвдНшжњЭтЛуеМПюжЦЖШЭЖЗХЛљДЁЛѕБвЁЃгЩДЫШШЧЎШЋУцгПШыЕФЕМжТЕФЛљДЁЛѕБвдіЗЂНЋЕУЕНМЭТЩдМЪјЃЌжаЙњОГФкЕФЭтЛуЪаГЁНЋЙЙГЩШЫУёБвЖдЭтБвЁЂЭЌжжЭтБвжЎМфЁЂВЛЭЌЭтБвжЎМфЗЂДяЕФНЛвзЬхЯЕЁЃ ЁЁЁЁУцЖдФПЧАбыааУПЬь10ЖрвкУРдЊЕФЙ§ДѓЕФНсЛуСПЖШЃЌМгЫйНЋНсЛуЬхжЦзЊаЭЮЊЪаГЁЛЏвбОЦШдкУМНоЃЌгЩДЫНЋвЛОйИФОйбыаавРОнЧПжЦадНсЛужЦЖШЖјФбвдМндІЕФЛѕБвЙЉгІФбЬтЃЌаоИДЭтЛуеМПюжЦЖШЛѕБвЗЂааЕФжиДѓТЉЖДЁЃЫќвВНЋЪЙжаЙњПЩРћгУАЫФъзѓгвЕФЪБМфЃЌЪЕЯжШЫУёБвЙњМЪБОЮЛБвЕФПчдНЪНзЊаЭЃЌШЗСЂ21ЪРМЭЕФжаЙњЛѕБвЗЂааЬхжЦЃЌЭЦНјжаЙњНЈСЂШЋЧђЛЏЕФН№ШкЖЅЖЫШЈСІЁЃ ЁЁЁЁе§ШЗРэНтУёМфЭтЛуНЛвзЬхЯЕДцдкЕФгЊдЫдРэ ЁЁЁЁГЄШ§НЧЁЂжщШ§НЧЕФМгЙЄУГвзЕФЛюдОЗБШйЃЌТНИлАФЬЈЕФБуРћЕФЛѕБвЭЈЕРЃЌбыааЖдОГФкЦѓвЕКЭИіШЫЭтЛуНЛвзЕФЙцЯоЃЌгЊдьСЫШЋЧђзюДѓЕФжаЙњУёМфЭтЛуЖвЛЛЬхЯЕЁЃетИіЬхЯЕРћгУОГФкЦѓвЕКЭИіШЫЕФЭтЛуашЧѓЁЂНЛвзашвЊЁЂТУааСєбЇЁЂЛуВюЗьЯЖЕШвђЫидкжаЙњДѓНФЯББдЫаазХАыЙЋПЊЕФЮоХЦНЛвзЃЌПЭЙлЩЯГЩЮЊжаЙњЖдЭтОМУНЛЭљЕФВЙГфЁЃЪЕЬхУХЕъЃЌЭјЩЯНЛвзЃЌЖЬаХНСПЭЃЌЪьШЫНщЩмЕШгЊдЫЬхЯЕЃЌЙЙГЩСЫБщВМШЋЙњ600ЖрИіГЧЪаЃЌЪ§ЭђИіЗўЮёжЇЕуЃЌФъгЊвЕЖюЙРМЦГЌЙ§ЧЇвкУРдЊЁЃетИіГЁЭтЕФЭтЛуНЛвзЪаГЁгуСњЛьдгЃЌгаНтОіе§ГЃОМУашвЊЕФЃЌвВВЛЗІзпЫНЁЂЗЗЖОКЭЯДЧЎЕФвЕЮёЃЌЦфГіТЗОЭгІИУЪЧЭЦааГжХЦИФдьЁЃ ЁЁЁЁУёМфЭтЛуНЛвзЬхЯЕДцдкЕФгЊдЫдРэжївЊдкгкЃКЫќЪЧНЋЗЧЕЧМЧШыОГЕФвўБЮЯжГЎКЭзЊвЦЖЈМлЕФЯжЛуЃЌжБНггыжаЙњЕФЛѕБвЬхЯЕЕФДцСПзЪдДЁЂгШЦфЪЧСїЭЈжаЕФЯжН№ЕФДцСПзЪН№ЖвЛЛЃЌЖјЧвДѓВПЗжЪЧЛЙЪЧЬхЭтбЛЗЃЌвђДЫЫќЮоЩцЭтЛуеМПюжЦЖШЖјжТЕФЛљДЁЛѕБвЙЉгІСПЃЌФбвдЙмПиКЭМрВтЁЃетжжРћгУДцСПзЪН№ЕФЭтЛуНЛвзжБНгЕМжТСЫДѓСПЕФЭтБвЮоашОЙ§ЧПжЦадНсЛуЖјжБНгНјШыжаЙњЪаГЁЃЌЖјЧвбАевЕНСЫТХНћВЛжЙЕФЩњДцПеМфЃЌВЂЧветИіПеМфвЊНЯЧПжЦадНсЛуЕФжЦЖШНЛвзЛЙгаЩњУќСІЁЃЖдгквдЩчЛсДцСПзЪН№КЭЪаГЁЛЏСїШыЕФЭтЛуЯжГЎЁЂЯжЛуЯрНсКЯЃЌНтОіВПЗжЕФШЫУёБвгыЭтБвЖвЛЛашЧѓЕФУёЛуЪаГЁЃЌгІИУЙћЖЯНјааЬсЩ§КЭжизщЃЌЮЊДЫвЛЪЧгІМгДѓЙЙдьЭтБвЯжГЎКЭЯжЛуКЯЙцЕФЪаГЁЛЏСїШыСПвдж№ВНЬцДњЧПжЦадНсЪлЛуЬхжЦЃЛЖўЪЧгІДгжЦЖШЩЯЙФРјЯжГЎЁЂЯжЛуВЩгУгыЩчЛсДцСПзЪН№ЪаГЁЖвЛЛЃЌЖјВЛЪЧвЛЖЈвЊбЁдёВЩгУдіМгЛљДЁЛѕБвЕФЗНЗЈЪЕЪЉЛѕБвЖвЛЛЁЃ ЁЁЁЁ3.зджїНсЪлЛуЬхжЦашвЊгЊНЈШЋЧђШЫУёБвгыЭтЛуНЛвзЕФЖЈМлЛњжЦКЭЖЈМлЬхЯЕвдЮЊБЃеЯ ЁЁЁЁгЊНЈШЋЧђШЫУёБвгыЭтЛуНЛвзЕФЖЈМлЛњжЦКЭЖЈМлЬхЯЕ ЁЁЁЁЙњФкЕФЭтЛуЪаГЁдНЗЂДяЃЌШЫУёБвЕФЛуТЪвВОЭдНЮШЖЈЃЌЭтЛуГжгаепЭЈЙ§ЭтЛуНЛвзЬхЯЕБЃжЕдіжЕЕФгЊдЫЛЗОГвВОЭдНРэЯыЃЌШЫУёБвКЭЭтЛузЪВњвВОЭдНФмЙЛГЩЮЊжаЙњЦѓвЕШЋЧђЛЏРЉеХКЭЪЕЯжжаЙњащФтОМУдіГЄЕФживЊЬѕМўЁЃ ЁЁЁЁгЊНЈШЋЧђШЫУёБвгыЭтЛуНЛвзЕФЖЈМлЛњжЦКЭЖЈМлЬхЯЕгІзЂвтвдЯТЪЎЕуЃК ЁЁЁЁ(1)ЙигкЪЕЪЉзджїНсЪлЛужЦЖШЕФФПБъЃКЧАШ§ФъФкгІЯогкОГЃЯюФПКЭгаЙмжЦЕФзЪБОЯюФПЕФНсЪлЛуЃЛШ§жСАЫФъФкгІЗХПэзЪБОЯюФПЕФНсЪлЛуЃЛАЫФъзѓгвЕФЪБМфЃЌгІХЌСІЪЕЯжГ§ЬиЪтЯюФПЭтЕФзЪБОЯюФПЕФШЋВПЖвЛЛЃЌВЂСІељЪЕЯжШЫУёБвГЩЮЊЙњМЪЛѕБвБОЮЛБвЁЃ ЁЁЁЁ(2)ЙигкзджїНсЪлЛуЬхжЦЕФгЊдЫЧАОАЃКШєвд2007ФъЕквЛМОЖШ1357вкУРдЊЭтЛуДЂБИЕФдіЗљЃЌШЋФъДѓдМПЩФмаТдіОГЃЯюФПНсЛу6000вкУРдЊзѓгвЁЃЬШШєФъФкМДЪЕаазджїНсЪлЛужЦЖШЕФИФИяЃЌДѓдМНЋга3000вкЁЋ5000вкУРдЊЕФЭтЛуЭЈЙ§ЪаГЁЛЏТЗОЖЃЌвдОГФкЦѓвЕКЭОгУёПЊЩшЕФЭтЛуеЪЛЇНсЪлЛуЃЌДЫЕШЯжЛѕНЛвзСПЙРМЦДѓдМдк2ЭђвкЁЋ4ЭђвкдЊШЫУёБвжЎМфЃЌетЪЧжаЙњФПЧА36ЭђвкЙувхЛѕБвЙЉгІСП(M2)ЭъШЋФмЙЛгІЖдЕФЁЃЪЧЙЪдНдчвдзджїНсЪлЛуШЁДњЧПжЦадНсЪлЛужЦЖШЃЌЖдгкШЫУёБвЕФЖЈМлШЈдНгавцДІЁЃ ЁЁЁЁ(3)ЙигкНЈСЂШЫУёБвгыЭтЛуЖвЛЛЁЂЭтЛуЦкЛѕЗжМЖГжХЦжЦЖШЃКЮЊСЫгЊНЈжаЙњЕФащФтОМУЬхЯЕЃЌгІШЋУцПЊЗХШЫУёБвгыЭтЛуЖвЛЛЁЂЭтЛуЦкЛѕНЛвзЕФГжХЦзЂВсжЦЖШЁЃМгЫйНЈСЂШЋЙњадЕФМрЙмЬхЯЕЃЌбИЫйЙЙНЈвЛИіАќРЈбыааЁЂЩЬвЕвјааЁЂЗЧвјааН№ШкЛњЙЙЁЂЭтЛуЖвЛЛЭјЕуЕФНЛвзжЦЖШЬхЯЕЃЌетИіНЛвзЬхЯЕгІИУГЩЮЊжаЙњащФтОМУдЫгЊЕФКЫаФЛљДЁЃЌВЂж№ВНЖдУёМфЖвЛЛвЕЮёЭјЕуЭЦааЗЂХЦМрЙмЁЃ ЁЁЁЁ(4)ЙЙНЈжаЙњзджїНсЪлЛуЬхжЦЯТЕФЭтЛуНЛвзжааФЃКгІМгПьНЋЩЯКЃЁЂЯуИлЁЂЙужнЁЂББОЉЕШГЧЪаЕФЭтЛуНЛвзЭјТчСЌНгЦ№РДЃЌвдЙЙНЈШЋЙњадЕФЭтЛуНЛвзжааФЁЃИУЭјТчгІСІељГЩЮЊСЌНгХІдМЁЂТзЖиЁЂЖЋОЉЕФШЋЧђзюДѓЕФЭтЛуНЛвзжааФжЎвЛЃЌВЂЙЙНЈжаЙњЕФУРдЊЪаГЁЁЂХЗдЊЪаГЁЁЂШедЊЪаГЁЁЃжаЙњЕФЭтЛуНЛвзЖюгІОЁПьДяЕН2ЁЊ3ЭђвкУРдЊЃЌШЫУёБвгыЭтБвЦкЛѕНЛвзгІСІељГЌЙ§10ЭђвкдЊШЫУёБвЁЃгЩДЫНЋжСЩйФмЙЛДДдьвЛЁЂЖўЧЇвкдЊШЫУёБвЕФРћШѓЃЌПЩМфНгаЮГЩГЌЙ§1ЭђвквдЩЯШЫУёБвЕФН№ШкзЪВњЁЃ ЁЁЁЁ(5)НЈСЂШЋЧђЪаГЁЛЏЕФШЫУёБвЛуТЪЕФЖЈМлЛњжЦКЭЖЈМлЬхЯЕЃК2006Фъ8дТ28ШеУРЙњжЅМгИчЩЬЦЗНЛвзЫљ(CME)ПЊЩшСЫШЫУёБвЖдУРдЊЁЂШедЊКЭХЗдЊЕФЦкЛѕКЭЦкШЈНЛвзЃЌгЩДЫЖдШЫУёБвгыЙњМЪжївЊЛѕБвЕФЖЈМлЛњжЦвбеЙПЊОКељЁЃЭЈЙ§ЕчзгНЛвзЭјТчНЋжаЙњОГЭтЪ§ЧЇвкШЫУёБвЯжЛѕМЏКЯЦ№РДЃЌНЋПЩФмЙЙдьвЛИіКЃЭтШЫУёБвЕФЯжЛѕгЊдЫжааФЃЌДгЖјЖдШЫУёБвЕФЮДРДзпЯђЗЂЩњгАЯьЁЃвђДЫЃЌгІОЁПьвдЩЯКЃЛђББОЉЮЊЛљДЁЙЙНЈШЫУёБвгыЭтБвЕФЯжЛѕЁЂЦкЛѕКЭЦкШЈЪаГЁЛЏНЛвзЬхЯЕЁЃШчШєФмЙЛБЃГжШЫУёБвгыУРдЊЯжЛѕНЛвзСПСНШ§ЭђвкШЫУёБввдЩЯЃЌЦкЛѕНЛвзСП10ЭђвкШЫУёБввдЩЯЃЌШЫУёБвЖдЭтБвЕФЖЈМлШЈКЭЖЈМлЬхЯЕОЭЛсРЮРЮЕиеЦЮедкжаЙњЪжЩЯЁЃШЫУёБвЖЈМлШЈЕФЩЅЪЇНЋШчЭЌОќЖгЩЅЪЇОќЦьЃЌеНЪПЪЇШЅБІНЃЃЌЫќНЋЪЙвЛИіЙњМвГЩЮЊЙњМЪзЪБОЕФЧєЭНЁЃ ЁЁЁЁ(6)быааЕФзїгУЃКбыаагІзЂжиИФБфЩчЛсЕФаХДћГЩБОЃЌеЦЮеЛѕБвЙЉИјЕФЙцФЃКЭдіГЄЫйЖШЃЌЕїПиН№ШкВЦИЛЕФМлжЕЃЌИФБфЙњФкКЭЙњМЪЛѕБвЕФЯрЖдМлИёЁЃЮЊДЫвЫНЋЙњМвЭтЛуЙмРэОжгыбыааКЯВЂЃЌжиЙЙжаЙњЕФЭтЛуЙмРэЬхжЦЃЌВЂДгЯждкЦ№ДѓСІЭЦНјШЫУёБвГЩЮЊЙњМЪЛѕБвБОЮЛБвЁЃ ЁЁЁЁ(7)ЙЙНЈвЛИіЙњМЪЫЎЦНЕФаХЯЂМрВтЯЕЭГЃКгІе§ШЗв§ЕМЙЋжкЖдЮДРДБвжЕЕФЦкЭћЃЌаХЯЂИФБфЪРНчЃЌСМКУЕФЕМв§ЖјжТЛуЪаНЁПЕЁЃ ЁЁЁЁ(8)ЧПЛЏЭтЛуНЛвзЬхЯЕЖдащФтОМУЕФгАЯьЃКвЛИіЕЭЪажЕЁЂНЛвзВЛГЉЕФжЄШЏЪаГЁШнвзЪмЕНЙњМЪзЪБОЙ§НСњЪНЕФГхЛїЃЌгІЭЈЙ§ШЫУёБвгыЭтЛуЖвЛЛЬхЯЕЕФжиЙЙЃЌАЫФъФкгІжЇГжжаЙњЕФащФтОМУГЌдНАйЭђвкШЫУёБвЪажЕЃЌЩЯжЄжИЪ§ГЌЙ§15000ЕуЃЌНьЪБетгыжаЙњЕФGDPзмжЕжЎБШШдШЛЪЧКЯРэЕФЃЌдНЪЧЧПДѓЕФжЄШЏЪаГЁдНашвЊЧПДѓЕФЭтЛуНЛвзЬхЯЕЃЌвдМАШЫУёБвЛуТЪЕФЮШЖЈЁЃ ЁЁЁЁ(9)ЗЂеЙЙњМЪЧјгђЭтЛуНЛвзжааФЃКгІШЗСЂвдЩЯКЃЮЊжааФЃЌЮќв§ЖЋФЯбЧЁЂШеБОЁЂКЋЙњЁЂЖэТоЫЙЁЂУРЙњЕФНЛвзЩЬВЮгыЙЙНЈвЛИіЧјгђЙњМЪЭтЛуНЛвзжааФЁЃ ЁЁЁЁ(10)ВЮгыШЋЧђЙмРэЃКжаЙњгІИУЛ§МЋВЮгыШЋЧђЛѕБвЕФЙмРэЃЌаЕїЙњМЪСІСПМгЧПЖдЖдГхЛљН№ЕФЙмРэЃЌМгЧПЖдЙњМЪБОЮЛБвЕФУРдЊЁЂШедЊЁЂгЂАїКЭХЗдЊЕФВЦеўМЭТЩдМЪјЁЃ ЯЕСаЮФеТЃКжаУРЛуТЪЮЪЬтЪЕжЪгыгЊНЈаТЙњМЪЛѕБвЬхЯЕ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||