不支持Flash

|

|

|

|

从日本广场协议后果看中国资产市场泡沫风险http://www.sina.com.cn 2007年04月29日 08:09 新浪财经

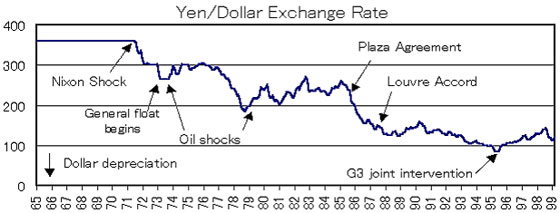

从日本“广场协议”的后果看中国资产市场的泡沫风险 国务院发展研究中心金融研究所 范建军 最近关于人民币升值后中国是否会重蹈“广场协议”(Plaza Accord)后日本资产泡沫的覆辙的讨论进行得异常热烈,大多数人的结论是:如果中国迫于以美国为首的西方国家的压力,让人民币升值,那么中国就很有可能像日本在1985年签订广场协议的若干年后(1991年),发生严重的“资产泡沫”危机。实际情况真是这样吗?为了搞清这个问题,我们有必要对日本签订“广场协议”前后的历史背景和当前中国经济的现实情况做一深入的比较和分析,看看两者到底存在那些类似之处,又有哪些不同?只有这样,我们才能避免目前很多人云亦云的错误结论。 首先,我们先来了解一下日本在1985年签订“广场协议”前后世界经济(包括日本)的大致历史背景。在1949-1971的大约32年时间内,美元兑日元汇率一直保持在1:360的固定水平上。由于日本在1968年已发展成为仅次于美国的世界第二经济大国,特别是其进、出口额占世界贸易额的比例不断上升,使得日元汇率面临巨大的升值压力,因此,日本政府在1971年12月将日元兑美元汇率从1美元兑360日元升值为1美元兑308日元,并以此作为标准汇率,上下浮动2.25%(斯密森协定)。1973年2月14日,布雷顿森林体系土崩瓦解,世界主要工业国家之间的汇率开始自由浮动,日元相对于美元逐渐升值(就在1973年3月,日元兑美元汇率大幅攀升到了265日元兑1美元的高位,但到年底又回复到300日元兑1美元的水平上)。据统计,从1971至1985年日元从固定汇率制向浮动汇率制转变的漫长的15年间,日元大多数的年份都处于升值状态,其中升值幅度超过15%的年份包括1971年15%,1977年18%,1978年19%,1980年15.5%,1985年20.4%。 图1 美元兑日元汇率历史变动

1979年―1980年,第二次石油危机爆发,美国能源价格大幅上升,美国消费物价指数随之攀升,出现了比较严重的通货膨胀,通货膨胀率超过两位数。1979年夏天,保罗・沃尔克(Paul A.Volcker)就任美联储备主席。为治理严重的通货膨胀,他连续三次提高联邦基金利率(达到两位数),实施紧缩的货币政策。这一政策的结果是使美国市场名义利率快速上升到20%左右的水平,短期实际利率(市场名义利率减通货膨胀率)从1954年―1978年平均接近零的水平,上升到1980年―1984年间的3%―5%。高利率吸引了大量的海外资金流入美国,导致美元大幅升值。从1979年底到1984年底这段时间内,美元汇率上涨了近60%,美元对主要工业国家的汇率甚至超过了布雷顿森林体系崩溃前的水平。美元大幅度升值导致美国的贸易逆差快速扩大,到1984年,美国的经常项目赤字达到创历史纪录的1000亿美元,正是在这样的历史背景下,西方主要工业国家决心共同对外汇市场进行干预。 1985年9月,美国、日本、前联邦德国、法国和英国等五个发达工业国家的财长和中央银行行长在纽约广场饭店(Plaza Hotel)举行会议,达成五国政府通过联合干预外汇市场,使美元对世界主要国家货币贬值的协议,这就是著名的 “广场协议”。 图2 美元兑日元历史走势图(1984年―1996年2月)

“广场协议”签订后,五国联合干预外汇市场,各国开始抛售美元,继而形成市场投资者的抛售狂潮,导致美元持续大幅贬值。在1985年9月协议签署前,美元兑日元在1美元兑250日元上下波动,协议签订后的短短两年多时间内,美元兑日元汇率在1987年最低下降到1美元兑120日元的水平,在不到三年的时间里,美元兑日元贬值达50%,也就是说,日元兑美元升值一倍。参见图2。 从以上美元兑日元汇率的变动历史可以看出,从1973年开始实行有管理的浮动汇率到1985年广场协议签订之前的这一时期内,日本政府并未对汇率市场进行过多的干预,也就是说,日元汇率在1985年广场协议签订之前,基本是由外汇市场的供求状况自主决定,这时1:250的汇率水平基本是一种市场均衡汇率。而在广场协议签订之后,5个主要工业国家开始对外汇市场进行大规模的干预,从而使日元汇率从市场均衡位置迅速拉高。大幅升值之后的日元汇率实际上处于一种很不稳定的状态,到1987年2月22日卢浮宫协议(Louvre Accord)签订后,日元汇率马上回落。 西方5国政府对外汇市场的联合干预使日本经济遭受的损害是非常深远的。由于日本在1985年到1987年对外汇市场的人为干预需要回笼大量的基础货币(卖出美元,回笼日元)和流动性,并且日本基础货币发行的增长幅度从1980年起就一直处于低位,因此,日本央行为了避免货币供应的不足一直在调低再贷款的利率(日本基础货币发行的主渠道是央行再贷款),到1987年卢孚宫协议签订时,日本央行再贷款的利率降到2.5%的低位,而且这个低利率一直维持到1989年5月。 低利率政策使得日本基础货币的发行大幅增加。从1986年起,日本的基础货币发行增长率从之前的年平均增长不足5%迅速提高的年平均增中超过10%的水平。大量的货币发行(央行再贷款)流入效率不高的政府部门,摊薄了整个经济的投资收益率。与此同时,由于日元升值,也大幅降低了出口部门的利润水平,由于当时日本经济是一种典型的外向型经济,出口企业的产值占比很大,因此,私人经济的部门的资产平均收益率大幅降低,大量国内生产外移,产业“空壳化”现象开始逐步显现。流动性不断提高和资产收益率的不断降低对于日本资产市场的破坏是灾难性的,日本资产市场逐渐开始呈现出价格泡沫化的迹象。此后,由于通货膨胀的持续走高,日本央行从1989年开始逐渐上调再贷款利率,这使得日本央行的基础货币发行从1990年起大幅萎缩(1990年基础货币发行增幅由上年的12.63%剧烈下降到6.65%的水平,而到1991年日本基础货币发行的增幅更是下降到-2.81%)。由于流动性的大量减少,日本资产市场的价格泡沫最终于1991年破裂,从而使日本走上了长达10年的通货紧缩和经济萧条时期。 为了更好理解广场协议到底对日本经济产生了怎样深远的影响,我们需要对“资产泡沫”问题做一简要的说明。所谓“资产泡沫”一般是指资产价格的上涨速度超过了资产预期收益率(或动态收益率)的增长速度,使得资产价格严重偏离资产收益率可以支撑的价格水平的一种经济现象。因此,判断是否发生了“资产泡沫”,要看两个方面,一是资产价格的绝对值及其增长速度,二是要看资产预期收益率的变化情况。 由此看来,资产泡沫的成因无怪乎两种情况:第一种情况,当流动性(基础货币供给)的增长速度超过了资产收益率的增长速度时,由于信息不完全,资产价格的上涨很可能在短期内脱离资产收益率可以支撑的水平,就会出现资产泡沫现象(如果信息是完全的话,那么过多的流动性会流向商品市场,引发严重的通货膨胀);第二种情况,在流动性变化不大的情况下,资产收益率突然大幅降低,由于信息的不完全,也会出现所谓的资产泡沫现象(如2001年的中国股市)。如果流动性的增长速度低于资产收益率的增长速度,那么就必然会发生比较严重的通货紧缩现象。 任何资产市场的价格泡沫都将是短期的,它不可能长期存在。资产泡沫要么被修复,要么自发破裂。修复资产价格泡沫有两种方法,一是通过降低货币供应增长速度的办法使资产价格与资产收益率重新匹配(如实施紧缩的货币政策);另一种方法则是通过提高资产市场收益率(如格林斯潘所提倡的通过降低企业所得税的办法来提高股票市场的资产收益率)的办法使资产价格与资产收益率重新匹配。对于资产泡沫问题,最差的结果是让它自发破裂,这将对经济体产生一系列破坏性的连锁反映,其最明显的反应是产出的萎缩、企业的破产和经济的萧条。 日本在1985年签订“广场协议”之后之所以出现了比较严重的资产泡沫化现象,主要原因是因为日本政府通过干预外汇市场,人为迫使日元升值,打击了出口部门;同时,日本央行又为刺激经济采取了非常宽松的货币政策,通过调低再贷款利率扩大流动性供给,大量的金融资源流入效率不高的政府贷款项目。出口部门利润率的下降以及金融资源运用的低效降低了日本整个资产市场的收益率水平,在流动性供给大量过剩的情况下,必然引发资产市场的价格泡沫。 由此看来,日本资产泡沫产生并破裂的主要原因在于日本央行对外汇市场和经济的错误政策所致。在这一过程中,可以说日本央行人为破坏了资产市场(主要是股票市场和房地产市场)流动性供给和资产收益率之间的平衡,使资产市场出现了大量的泡沫,并且在应对资产泡沫问题时,日本政府没有采取对资产泡沫进行修复的政策,相反,收紧流动性的做法加速了资产泡沫的破裂。 反观我国目前的情况,似乎恰恰和1985年的日本恰恰相反,目前的人民币汇率并不处于市场均衡汇率附近,如果说当年日元升值的主要压力要来自于以美国为首的西方国家的话力是来自美国的压力,那么目前人民币升值的压力则主要来自市场方面的压力。从这一点来说,目前中国外汇市场的情况和日本1971年~1973年的状况非常类似――人民币由于中国进出口额在世界国际贸易中的份额的不断上升而存在升值的压力。很明显,目前人民币汇率是一种偏离市场均衡汇率的非均衡汇率,如果央行每年不在外汇市场购入2000多亿的外汇储备的话,人民币汇率必然会大幅走高。 因此,在认清了日本资产泡沫的实质之后,对我国目前是否会发生资产价格泡沫的问题就应该非常清楚了。如果人民币继续保持目前这种价格低估的状态,那么资产市场的流动性必然会大幅增加,一旦资产市场的收益率增长速度低于流动性涌入的速度,我国资产市场必然会积聚大量的资产泡沫,并有最终走向破灭的危险。由此看来,日本在1985年是由于政府对外汇市场的干预,人为使汇率升值而导致了日本的资产泡沫。而我国目前的情况恰恰相反,如果政府保持目前低估的人民币汇率水平,我们则可能会因为阻止人民币的升值(向市场均衡汇率水平靠拢)而使资产市场有产生价格泡沫的危险。 从上文的分析可以看出,目前许多有关日本广场协议的主流观点是非常错误的:认为只要一个国家的货币升值必然会有发生资产泡沫的风险,这种错误的观点很有可能将我们的货币政策导向错误的方向,因此,必须予以坚决纠正。 另外,目前还有另外一种比较错误的认识,大多数人认为我国外汇市场的主要问题是存量问题,即一万多亿的外汇储备怎么用的问题,其实,这种认识是非常有害的。实际上,我国外汇市场的最主要问题不是存量而是增量,与增量问题相比,存量问题仅仅是一个局部的小问题而已,而真正事关全局的是外汇的增量问题,在这一点上,它非常类似于当初解决四大银行不良资产时所面临的策略选择问题:到底是解决四大商业银行存量紧迫还是解决它的增量紧迫?我想答案应该是显然的。当我们面临目前外汇市场的问题时,当大家的目光都被可看见的存量问题所吸引时,我们的政策决策部门,绝对不能像普通大众那样将政策的重点放在解决存量上,相反,应该在解决外汇增量问题上投入更大的精力,并采取更为有效的措施。

【发表评论】

|

|||||||||||