来源:钛媒体

图源自视觉中国

图源自视觉中国日前,江西一脉阳光集团股份有限公司(以下简称“一脉阳光”)向港交所递交招股书,拟香港主板上市,中信证券为独家保荐人。

一脉阳光成立于2014年,旗下有影像中心服务、影像赋能解决方案、一脉云服务三大业务板块。一脉阳光是中国最大的医学影像专科医疗集团,目前拥有84家医学影像中心,分布在中国的16个省份及54座县城,旗下有主执业影像医生223位。

根据弗若斯特沙利文的资料,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中都是排名第一。

但即便已经走到业内峰顶,一脉阳光却仍未盈利,2020年至2022年,其分别亏损1.20亿元、3.82亿元、1.51亿元,合计为6.53亿元。

一方面,影像设备重投入导致公司成本居高不下,而医学影像设备本就因为高价而难以向县域渗透,从招股书来看,一脉阳光的主要成本就在影像设备采购上,2022年,主要体现影像设备开支的原材料及贸易医疗设备产生的销售成本达2.67亿元,占当年销售成本总额的48.8%。

另一方面,国内第三方医学影像中心发展较晚,商业模式还不成熟。放眼全球,成立于1980年的美国第三方影像中心龙头RadNet(RDNT.O)在2022年净利润也仅有0.74亿元。

明星资本押注的县域医学影像龙头

赴港递表之前,一脉阳光已经完成多轮融资,吸引了高盛、百度、北京人保、京东健康等一众明星机构。

高盛最早入局,参与2016年末的A轮融资;北京人保在2019年7月的C轮融资中是参投方;百度则参与了集团2018年9月的B轮融资。2021年8月是其最新一轮融资,由京东健康作为核心战略投资方领投,融资金额超6亿元,每股认购价格为12.36亿元,彼时公司总体估值约41.78亿元。

根据招股书,IPO之前,高盛持有一脉阳光9.12%的股份,百度、北京人保、京东健康分别持股6.12%、5.70%、4.78%。

资金加持以外,一脉阳光还与京东健康签订了战略合作协议,在市场拓展、资源对接、品牌等方面达成合作。集团称将利用官方资源促进“医学影像诊断”“医学影像服务”“基于影像的深度健康管理”形成线上线下的闭环,并推动核医学“一县一科”的发展。

而下沉的县域市场也是一脉阳光的立身之所。

2013年以来,中国政府出台了一系列支持第三方影像中心连锁化、规模化的政策,尤其鼓励在县级行政区设立第三方区域影像共享中心。

借着政策东风,一脉阳光成立并布局医学影像中心网络,并于2015年11月在江西分宜县开出首家医学影像中心,2018年2月在江西省新余市开出首家区域共享型影像中心,同年7月首家旗舰型影像中心在辽宁沈阳市开业。

截至2022年末,一脉阳光拥有7个旗舰型影像中心、24个区域共享型影像中心、42个专科医联体型影像中心和13个运营管理型影像中心,前两者为完全自营的重资产,后两者是与医院等机构合作。

具体来看,旗舰型影像中心位于一二线城市,主要为个人提供高端检查及诊断服务。影像检查和诊断服务通常包括核磁共振成像(MRI)、电脑断层扫描(CT)、正电子发射断层扫描(PET)、乳腺钼靶、超声波、放射诊断(X光)、透视和其他检查方式。

区域共享型影像中心、专科医联体型影像中心、运营管理型影像中心都在三线或以下城市及县域市场,甚至延伸到了县级以下的乡镇,提供影像检查及诊断、设备配置、基础设施改造及运营管理等服务。

图源自招股书

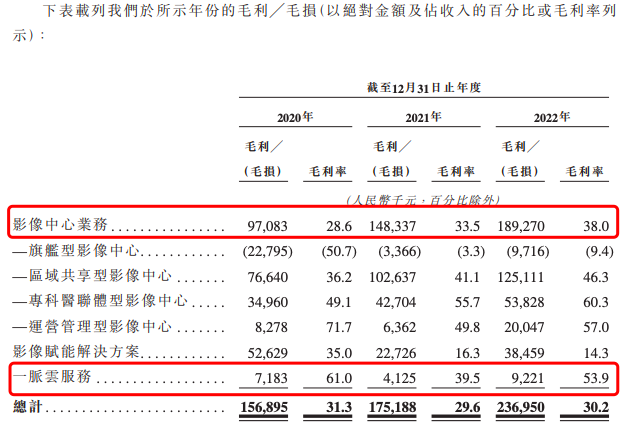

图源自招股书2020年至2022年,一脉阳光的总营收分别为5.01亿元、5.92亿元、7.84亿元。影像中心服务是一脉阳光三大业务板块中的营收主力,过往三年分别收入3.39亿元、4.42亿元、4.98亿元,占总收入的比重各为67.7%、74.7%、63.4%。

其中,又以主打三线城市及县域市场的区域共享型影像中心收入占比最高,分别占影像中心服务板块收入的62.3%、56.5%、54.3%。这一细分影像中心也拥有最多的影像设备,截至2022年末达到186台。作为对比,位于一二线城市的旗舰型影像中心拥有影像设备27台。

上市融资为加速扩张,一脉云是未来增长点

本次发行募资,集团计划所筹资金首先将用于扩充影像中心网络、扩大服务范围。

根据招股书,一脉阳光正准备在湖南省、山东省、浙江省、黑龙江省及上海市开设七个新影像中心。长远来说,集团还预期进行海外扩张,准备选择有价值洼地、医疗需求、政策支持的部分国家,通过投资建设或收购的方式,建立影像中心。

今年以来,一脉阳光于1月在黑龙江省签订建立一家区域共享型影像中心的新服务协议,并于2023年4月,取得一家位于湖南省、尚未开展业务的旗舰型影像中心的医疗机构执业许可证。

规模化发展对于第三方医学影像中心来说尤为重要。

首先,这符合国家政策对第三方医学影像中心连锁化、规模化发展的要求。其次,中国第三方医学影像中心起步较晚,至今仅有155张生效的许可证,发展了30余年的美国市场已经建立超6000家第三方影像中心,中国是具有潜力的蓝海市场,需要提早占位。而且,规模化产生的经济效益更有保障,集团的经营业绩与影像中心开业数目息息相关。

一脉阳光通过规模化采购控制建设及设备成本,能保障影像中心的投资回报率。其大部分区域共享型影像中心预期在开业后第一年可录得第一次正月度净利润,达到收支平衡点。

但仅靠一级市场融资,已经不能支撑其加速扩张。2020年,一脉阳光现金及现金等价物余额仅1.7亿元,随着2021年D轮融资的完成增至4.9亿元,截至2022年末,一脉阳光现金及现金等价物为3.4亿元,一年减少了1.5亿,以此速度,账面资金最多能支撑集团两年的发展。

一个现实问题是,单纯靠开影像中心来提升业绩、走向盈亏平衡,时间漫长,且从毛利率角度来看,赚的是相对辛苦的钱。

招股书数据显示,2022年,一脉阳光旗下的影像中心服务、影像赋能解决方案、一脉云服务三大业务板块毛利率分别为38%、14.3%、53.9%,发展高毛利率业务是必须走的路。

图源自招股书

图源自招股书招股书指出,“一脉云平台作为影像中心运营管理以及赋能服务的重要支撑工具,也是我们未来收入的预期增长点之一。”

2015年4月,一脉阳光开始研发一脉云,2018年将该服务商业化,主要向各级医疗机构提供技术平台服务或一次性软件产品,集团从该等客户的软件销售、服务费中产生收入。

不过这一业务当前收入贡献不多,且增长较慢,2020年至2022年分别收入1177.9万元、1044.9万元、1711.2万元,总收入占比人别为2.3%、1.8%和2.2%。在本次募资用途中,一脉阳光也表示,将持续地研发投入以增强一脉云服务能力。一脉阳光将引进经验丰富的数据分析人员、开发面向医学影像服务领域的平台产品等。

总体而言,无论是业绩还是业务,行业龙头一脉阳光还在进阶修炼阶段,这身后当然也不乏追赶者,美年健康、万东医疗均有第三方医学影像中心的业务布局。行业格局未稳,跑得越快,吃到的红利也就越多。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。