招行和联通两大巨头加持,这家公司还是很糟心

来源:视觉中国

来源:视觉中国背靠招行和联通两大巨头,但创业公司要面对的糟心事招联一个也没少。

文 | 《中国企业家》 记者 王博

“五五开”是持股大忌,作为一家消费金融领域的独角兽公司,招联金融就有着这种在创投圈人士看来相当糟糕的股权结构。2015年3月6日,招联消费金融有限公司(下称“招联”)成立,招商银行与中国联通共同注资28.59亿元,双方各持股50%,这种持股方式最容易导致的结果就是两家谁说了都不算,抑或谁都不服谁。但是几乎没人知道,招联初创时的名字是“联商”,招商银行礼让地把老大哥联通的名字放在了前面。

在深圳科兴科学园的办公室里,招联金融的总经理章杨清告诉《中国企业家》,“无论背景有多好,就像小米和新希望共同成立的新网银行,不管它后面是雷军也好,刘永好也好,其实都是一家创业公司,重新创业都是非常难的。”

2015年,章杨清经常来北京和联通的高管沟通,看着窗外雾蒙蒙的天气,他觉得招联的未来也和外面PM指数达三四百的灰霾一样,看不清方向。“田行长对我说不赚钱也没事,但这样我们压力其实更大。”

良好的股东背书让招联金融一出生就顺利地拿到了消费金融牌照。但是,章杨清立刻发现,持牌企业在做业务创新上多有被动。经营范围上,车贷房贷都不能做,二十万以上的也不能做,只能瞄准小额普惠,而这时大量非持牌消费金融公司正在火速冲量,扩大地盘。

但很快,章杨清又悲哀地发现消费金融所需要的场景与征信数据,招联能从两大股东手里获得的资源很有限。

忧患

招商银行行长田惠宇是中国银行高管中的“改革派”。2013年,田惠宇任招商银行党委书记、行长,并提出了理解新规则、寻找新伙伴、利用新技术、探索新模式的转型方向。也是在这一时间,三大移动运营商开始布局消费金融。中国移动入股了浦发银行,中国电信成立了子公司甜橙金融,而尚未找到合作伙伴的中国联通和招商银行一拍即合,迅速走到了一起。

回想几年前的临时调岗,章杨清至今不太清楚原因,在调岗之前他是招商银行信息技术部副总经理。“我是技术出身,两个行长找到我,让我做业务,我当时也是有点犹豫的。”

但只跟田惠宇谈了一上午,章杨清就决定了这次冒险。章杨清是双方最后一次签定股东协议时到的现场。“去那一看,股东协议签的高大上,双方投入各种资源,以及业务数据,各种能力,规划得非常好。”在一长串的资源列表中,章杨清带着七八个招行的老部下,开始了招联的筹建。

此时的消费金融领域竞争激烈。即使介入得早,背景强大,也不一定能赚到钱。2010年由北京银行独资成立的北银消费金融在去年给北京银行带来了2800万元的亏损;按照北京银行所占的35.29%的持股比例,则北银消费金融2017年全年亏损7934万元。

章杨清回忆刚成立时,田惠宇曾安慰团队:“三年不盈利也没问题,不指望招联赚钱,但得探索出新的模式。”

章杨清常和团队说,“消费金融不是大鱼吃小鱼,而是一个快鱼吃慢鱼的行业,招联只比同行快出了半步。”这种忧患意识并非凭空而来,因为消费金融所需要的场景与数据,招联几乎需要从零开始。

消费金融的场景中,支付环节天然和金融产生关联,联通的沃支付满足了招联的需求,但联通作为电信运营商,其场景更多的是面对代理商,属于弱金融场景。

2016年,招联也尝试同联通合作,给联通用户进行信用评级,每个拥有不同沃信用分的用户在购买联通合约机时,可通过招联进行信用担保分期。但这并没有给招联带来大量的业务。

另一方面,来自招行的数据支持也同样有限。招联定位的是普惠金融,面对客群主要为低学历、中低收入的年轻人,他们大部分来自农村及二三四线城市,招行的零售业务更多的则是面对城市白领,与招联几乎没有重合。

关于数据的另一个尴尬是招行和联通作为国有企业,数据的共享需要走各种流程,这与互联网公司高效、快速迭代又起了冲突。即便如此,也有一些客户在招行的手机银行中申请授信失败,被转到招联服务的客群中。当然,量依然很少。

据了解,目前招联的客户中34岁以下占比超80%,农村占比超50%,二三线城市占比超35%。而来自两大股东的场景业务在招联的总营收中贡献并不高。

股东背书的双刃剑

招联真正破局的开始是在2014年采用技术搭建了营运中心。早期的消费金融公司中,很多的打法都是业务为先。持牌的捷信消费金融线下就有10万大军。招联从技术起步可能有两方面的巧合,大股东的业务支撑实在不给力,而一把手又偏偏是技术出身。

“营运中心的搭建完全是从零开始,没有前例可循。”招联营运中心经理袁逍在采访中谈道。其实,招联最初的计划是和招商、联通合作,毕竟双方都有技术基础,但最终都因为效率、成本和流程的综合考虑而选择自建。

资料来源:艾瑞、广证恒生 制图:中国企业家

如在讨论实际合作时,企业架构内风险、服务、研发管控都是不同的线条,而这都需要招联的后端和技术部门分别对接和调度,而用银行系统中的标准搭建一个运营中心的成本往往比较高。“很多时候做中低层客户对于银行来说成本太高,又得不偿失。”袁逍谈道。

这些因素都促使章杨清下决心,自己组建团队搭建营运中心。两年时间,招联的营运中心在客服、催收、审批侦测等环节都实现自动化,还总结出了一套标准的流水作业模式。

2015年年底,经过筹建招联已经在业内小有名气,这时却遭遇了中层管理人员的动荡。创业公司、民营银行纷纷来招联挖角。同一时间段,招联走了一个技术团队和多位中层,这些中层中就有当时章杨清从招行带来的“亲兵”。

当初,招行中几乎没有人愿意到招联来参与创业,招行自己的零售业务创新在业内就是范本,完全没有必要来一个看不清未来的公司冒险。对于中层的突然变动,章杨清多少有些无奈,招联一边调整管理架构,一边让高层管理人员工作下沉,接手空缺。

度过这次危机后,章杨清养成了一个习惯,每到周年时,他都会给全体员工写一封信。招联面对的困境、取得的成绩,以及未来的方向,他都会在这封信里和员工们聊聊:

“记得当初很多合作伙伴,认为我们源自国企央企,一定是个循规蹈矩、流程繁杂的公司,想不到跟我们谈妥的项目,一个月就能上,让他们刮目相看。互联网江湖的一大特点,就是‘天下武功,唯快不破’。”

今年3月16日,中国联通公布了其2017年的业绩数据,在40亿元净利润中,招联消费金融贡献了5.9亿元净利润,占15%。短短三年,消费金融业务已经成为这家电信运营商最重要收入来源之一。招联的成绩也超过了招行高层的预期。

“招联成立三年,不但赚了钱,还给两大股东提供了业务与模式创新的思路,因此股东们也一直很支持我们。”章杨清在采访中谈道。作为招行的老人,章杨清曾在招行内部创新了两家科技公司,招联的高管认为章是能用三言两语就把高深技术给行长们讲明白的人。

2018年,在国内年收入超十亿元的消费金融公司俱乐部里,招联排名第二。

2017年之后随着监管的趋严,消费红利释放后,持牌经营的银行系消费金融公司迎来真正的收割期。这一年,招联净利润达到11.89亿元,较2016年提升了2.67倍。这一业绩已经超过国内大部分农商行。

场景之争

因为有了两大国有股东,所以招联很容易给外界造成一个假象:“不缺钱”。其实,两大股东加持,只是让招联的资金成本比同业更有优势,但同样也需要四处找钱。

目前,持牌消费金融公司拥有四种途径获得资金,分别是同业拆借、同业借款、资产证券化和股东存款。但在成立的前三年,招联可以得到的资金来源只有同业借款。

根据银行间市场《同业拆借管理办法》中规定,要进入同业拆借市场必须有连续两年的持续盈利;而根据《银行间市场金融债券发行管理办法》,金融债的发行需要金融机构具有最近三年连续盈利。招联的大股东招行本身就是金融机构,所以给招联的钱只能叫同业借款。

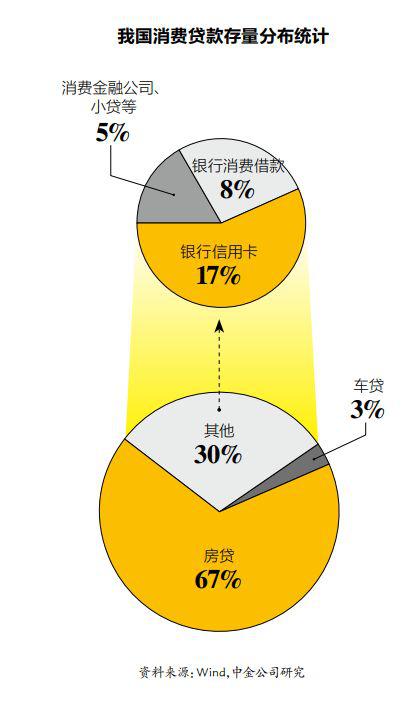

资料来源:Wind,中金公司研究 制图:中国企业家

资料来源:Wind,中金公司研究 制图:中国企业家“这就相当于在资金来源端,从股东存款来看,招联只有联通一家。但联通也是银行的授信客户,属于负债经营,银行对于联通的资金用途有严格监管。”招联的副总经理周春梅表示,“目前有一百多家银行给招联提供了授信,并且资金成本也不算太高。但有的银行还是提不出款。同业授信与企业贷款规模是统一核算的,有的银行甚至把招联和联通作为一个核算共同体,这样就导致招联从银行提款相当困难,因为银行没有额度。”

据悉,2017年资金荒时,招联从银行拿到的钱成本比很多大企业都高。大型企业从银行拿钱成本约4%,而去年市场上同业借款的要价已经超过6%。但是,招联的议价能力应该很高,因为背靠招行和联通。

其实,招联并没有满额使用招行的授信,并在2017年底引入了中国消费金融行业的首笔外资银团贷款,贷款总额度高达11.5亿元。据悉,招联最新一笔的外资银团贷款合作也即将完成。“对于外资银行来说,他们也面临资产荒的问题。招联和外资银团的合作成本比国内银行还要低一些。”周春梅透露。

4月24日,中国外汇交易中心、全国银行间同业拆借中心发布公告称,有13家金融机构获批准入全国银行间同业拆借市场。拆借公告发布当日,招联金融已经完成三笔拆借业务,累计金额3.1亿。规模不算大,但具备这种资格更为重要。

事实上,现阶段在二十多家消费金融公司中,仅有少数几家被批准进入银行间同业拆借市场,按照时间先后顺序,分别是北银消费金融有限公司、海尔消费金融有限公司、捷信消费金融有限公司、中银消费金融有限公司、晋商消费金融股份有限公司及招联。

2018年,章杨清认为对于招联来说,最大的挑战之一就是场景。乐信、京东、蚂蚁这些拥有流量、场景以及数据优势的企业都会成为招联的竞争对手。因为场景不占优势,招联曾被市场狠狠的教育过。当消费金融领域的场景流量入口收费从免费到越来越贵,曾经占了招联30%的利息收入。为了弥补场景短板,招联正在跟更多的贷款超市以及O2O平台合作,如美团、摩拜,并把合作生态扩展到装修、医美、教育培训等细分场景。目前,招联正在投入更多的精力自建场景,吸引更多的B端企业对接流量入口。

“电商系的消费金融业务以场景取胜,其优势核心是场景的获客能力,但由于依赖闭环的电商生态数据,风控能力,同时客群与信用卡重叠度较高,长期产品收益性需要关注。”马上消费金融的CTO蒋宁曾在接受《中国企业家》采访时表示。

任正非是章杨清很尊敬的企业家,特别是任正非传递危机意识缔造了华为的管理方式让他敬佩。章杨清在招联2018年内部信中写道:“我们现在还无法跟银行巨鳄和互联网巨头相比,而在持牌机构的小群里,除了第一批开业的四家之外,新一批同业选手几乎同时起跑,今天我们刚超过别人,还来不及庆祝,明天就可能被别人赶超,现实就这么残酷。”他认为如果说招联领先,最多也只领先半个身位。“前有强手,后有追兵,稍有放松就会被甩在后面,危机总是在不知不觉中到来。”

责任编辑:刘万里 SF014

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)