作者:许斌 中欧经济学与金融学教授 副教务长

来源:中欧国际工商学院(ID:CEIBS6688)

1、短期经济:回暖明显,亮点颇多

中国经济上半年数据表现抢眼,GDP增长率6.9%,民间投资增长率反弹至7%以上,进出口摆脱了前几年的低增长甚至负增长的状态,实现了两位数增长。外汇储备在2016年底短暂掉到3万亿美元以下后,今年一路反弹稳定在3万亿美元上方。中国经济的回暖在PPI(生产价格指数)和PMI(采购经理指数)的表现上也得到了证实。

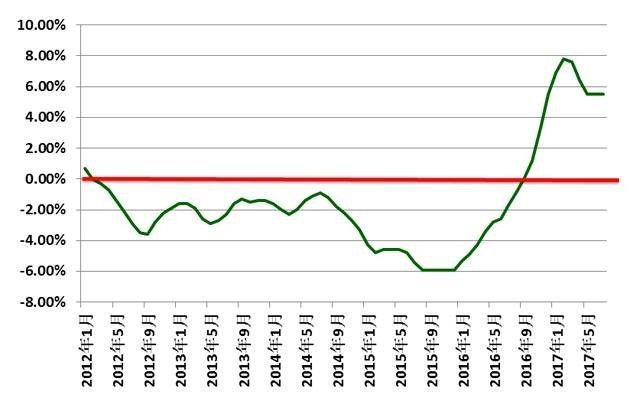

PPI(生产价格指数)在经历连续54个月的负增长后,从去年下半年开始由负转正。由于GDP增长率波动较小,从中较难推断经济的冷暖,而PPI变化率比较说明问题,尤其是制造业的状况。PPI长期负增长表明过去几年中国的实体经济尤其是制造业处境非常困难,而PPI近期的上升表明中国实体经济开始回暖。

生产价格指数(PPI)在54个月负增长后转正 资料来源:国家统计局网站

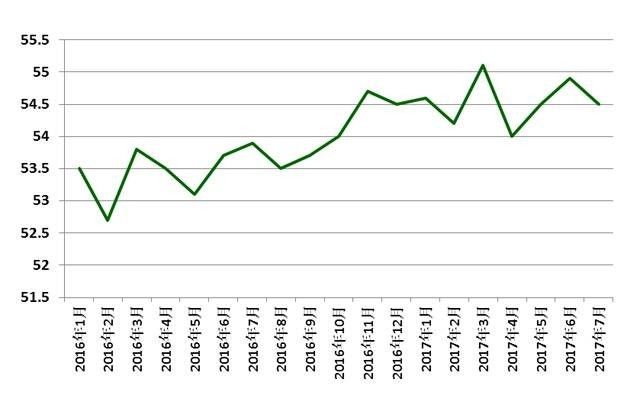

生产价格指数(PPI)在54个月负增长后转正 资料来源:国家统计局网站另一个重要指标是PMI(采购经理指数)。中国的制造业PMI在过去的较长时间一直处在50以下(50是经济的荣枯线,50以上经济处于扩张区域,50以下经济处于收缩区域),而在去年下半年以后升至50以上,这是制造业起暖回升的迹象。服务业是过去几年中国经济的一个亮点,服务业PMI一直是在50以上;而最近几个月服务业PMI呈上升势头,达到了55左右,这也是一个非常好的迹象。

中国的制造业采购经理指数(PMI) 资料来源:国家统计局网站

中国的制造业采购经理指数(PMI) 资料来源:国家统计局网站 服务业PMI一直是在50以上 资料来源:国家统计局网站

服务业PMI一直是在50以上 资料来源:国家统计局网站2、意外:人民币汇率的逆袭

去年大家对人民币汇率的走势是非常悲观的,包括我在内都预测今年会碰到7。由于人民币的贬值预期,资本的外流非常迅速。从2015年的8·11汇改开始,大量资金流出中国,把人民币换成美元,把美元通过各种渠道转出去。

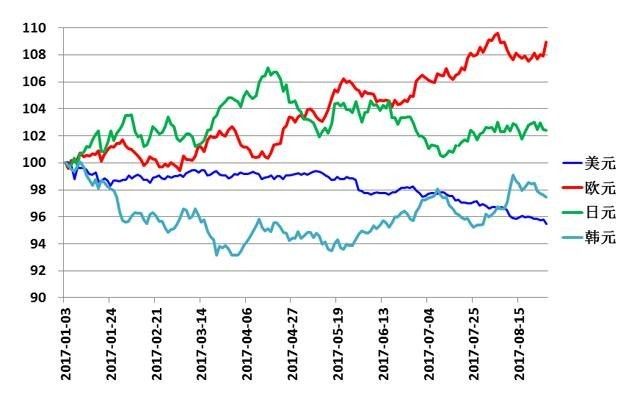

但是我们都预测错了,人民币今年掉转头开始升值,不但没有贬到7,而是升到6.5。这里真正的原因是美元跌了!特朗普当选的时候美元指数是在110左右,现在掉到93以下。其中固然有特朗普推动弱势美元的原因,但更重要的是欧洲、日本经济的回暖导致它们的货币对美元变强了。美元指数快速下跌,人民币相对美元升值了,但人民币对其他货币尤其是欧元却是明显贬值。

人民币对美元升值,但对欧元等贬值资料 来源:国家外汇管理局网站

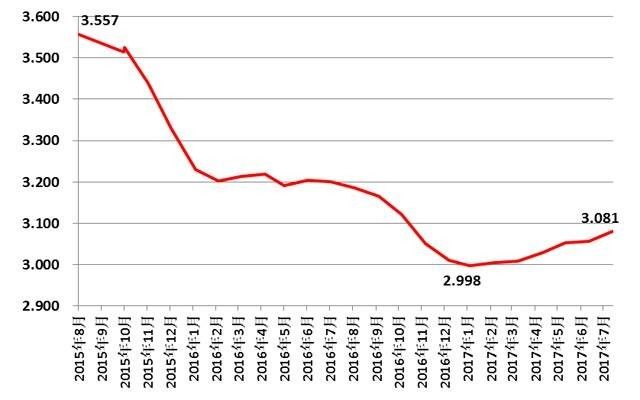

人民币对美元升值,但对欧元等贬值资料 来源:国家外汇管理局网站因为大家都只看人民币对美元的汇率,所以换汇的意愿下降了。此一时,彼一时!我们突然发觉外汇储备存量今年反弹到了3万亿美元上方,大概多了800亿美元。这是一个好的迹象。

外汇储备稳定在3万亿元左右 资料来源:国家外汇管理局网站

外汇储备稳定在3万亿元左右 资料来源:国家外汇管理局网站人民币对美元汇率能够稳定下来,其重要的内在原因是中美利差。在美国的银行存钱或者投资货币基金利率几乎为零,而在中国买理财产品可以拿到5%。这种情况下为什么要把钱换成美元投到美国去呢?除非你恐慌以后换不到美元了,或者你觉得人民币贬值会超过5%。现在看来这两点都不太可能发生,因此不建议兑换美元。

3、泡沫:谁在狙击房价下跌?

2015年对中国是非常痛苦的一年,股市崩盘,8·11汇改后资本大量外流。在2015年之前,政府试图转型,曾经压制房地产增长。然而2015年出现了实体经济的超预期下降,所以政府不得已,又开始刺激房地产,所以房子又涨了一轮。

房地产价格到底会继续上涨还是掉头下跌?

房地产价格取决于沉淀在里面的货币存量,不是当年新发的货币,而是十几年发的货币总和。只要这些货币继续待在房地产中,那么房价很难掉下来。如果这些沉淀在房地产中的货币想出去,外面必须有更好的投资渠道,而国内任何的投资品都替代不了房子,所以唯一的可能是流向海外资产。由此可见,只要中国政府把资本外流管住,那么钱就只会待在房地产里面;没有了房地产价格下跌的预期,房地产价格也就下不来。

4、 机会:国家政策为民企打开‘门缝’

中国经济被国外的专家和媒体看衰不止一次,但是为什么每次都落空了?那就是因为他们没有理解中国有一个其他国家都没有的东西,叫做‘门缝’。

什么是‘门缝’?就是中国政府给予民营经济的活动空间。中国的民营企业是在面对很多不利条件的情况下成长起来的。虽然只有一条门缝,民营企业仍然能够破土而出,茁壮成长。门缝越大,民营经济越强。于是对这条‘门缝’的调控成为中国政府的独特优势。

门缝越大,民营经济就越强

门缝越大,民营经济就越强‘开门缝’的政策已经成为中国政府的政策重心。2016年12月的中央经济工作会议提出了要加强产权保护制度建设,必要时让利于民间资本。目前已有一些明显迹象,比如最近我国拟在民用机场的建设和市场运营等方面全面放开准入。

搞好混合所有制,让利给民营资本,开大门缝带来新的增长动能,这是一个非常积极的变化。

5、 风险:资本外流与通货膨胀

虽然中国经济短期趋稳,但金融风险仍在。‘习近平经济学’主张‘供给侧着力,需求侧护航’。资本外流是最大的一个金融风险。中央全面深化改革领导小组第35次会议特别强调了规范企业海外经营行为。最近对一些企业海外投资的严格审查就是政府加强‘防风险’力度的体现。例如不再允许到国外买电影院和酒店这样的消费型资产,这就是国家在严控资本外流。

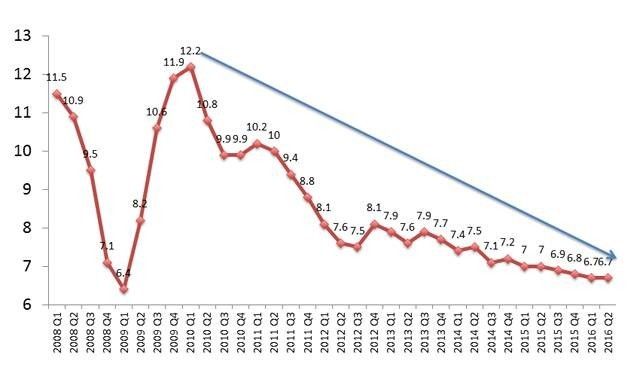

中国实际GDP增长率,2008-2016 (季度同比) 资料来源:国家统计局网站

中国实际GDP增长率,2008-2016 (季度同比) 资料来源:国家统计局网站未来几年的另一个风险是通货膨胀。中国经济的长期增长率的趋势是下行的,从过去的10%、9%,到近年的7%、6%, 到未来的5%、4%,这是经济走向成熟的必然趋势。房地产价格已经在高位,以后不敢再刺激,也没有什么好刺激的。未来几年仍然要‘保增长’,到时候还是会增发货币。这些新增货币流不到房地产中去,可能会冲击商品市场。

6、 长期判断:中国经济未来看好

大部分经济学家认为中国经济增长率的长期趋势是从10%逐渐走向5%,因为我们已经不是一个人均400美元的低收入国家,我们已经处在人均8,000美元的中等收入国家的上游,正在迈向人均12,000美元的高收入国家的行列。中低收入阶段可以靠模仿走得飞快,越到后面就越难,增长率自然会往下走。

我们之所以要强调改革,就是想让增长率朝下的走势慢一点,将GDP增长率在5%以上再维持十年,这样就能保证中国经济跨越‘中等收入陷阱’,实现我们的‘中国梦’。

对中国经济的中长期前景乐观

对中国经济的中长期前景乐观我对中国经济的中长期前景是乐观的,原因很简单。长期经济增长靠的是供给侧,供给侧就是资源加上效率,抑或‘智商’加‘情商’。中国拥有强大的人才储备,即‘高智商’。对中国经济长期前景乐观的一个原因是中国未来将拥有大量优秀的人才。

很多父母,只要有点经济能力,要么已经把孩子送出去,要么准备送出国。不同于中国高考完读大学就完全放松,在美国念大学是很苦的,也是能够学到东西的。所以说,如果今天出去的这一拨人毕业后回来一部分,就像我们这批上世纪八十年代出国的人在本世纪初回来那样。当初我们出去时信誓旦旦说肯定不会回来了,但是随着中国经济的发展,人往高处走,水往低处流,很多人回到中国发展。未来中国拥有新一代的海归,加上国内的年轻创业者,他们将成为支撑中国经济未来的栋梁。

对中国经济长期前景乐观的另一个原因是中国的民营经济还有很大的潜力,随着‘门缝’变大,中国经济有望实现效率驱动,即‘高情商’增长模式。能够见证中国经济从弱到强的成长过程并参与其中,是我们这代人的幸运,也是我们这代人的使命。

进入【新浪财经股吧】讨论

责任编辑:杨群