告别对经济的悲观记忆——全面解读8月经济货币数据

泽平宏观公众号

请您新财富支持方正宏观任泽平团队!

文 方正宏观固收任泽平、杨为敩 联系人:卢亮亮、宋双杰、易斌、甘源

事件:8月经济数据公布,PMI订单、房地产投资、土地购置、出口、信贷社融等向好,工业生产、基建投资、产成品库存、房地产相关消费等回调,市场对经济前景出现了一些分歧。

点评:

1、市场关于“新周期”的讨论,从3000点争论到3400,其中伴随消费、周期、金融和真成长板块轮动走出结构性牛市,商品大涨创新高。市场是检验真理的唯一标准。“产能出清新周期”判断从年初的少数派,开始逐步获得一定的市场认知。

在看空经济股市的观点被市场走势和经济运行不断证伪后,随着8月份数据公布,空头观点再度喧嚣尘上。值得反思的是,过去一年为什么在“繁荣顶点”“周期见顶”等看空声中,经济却表现出了超预期的韧性、股市走出结构性牛市?经过2010年以来经济下行、2012年以来去产能,一些市场观察者仍然沉浸在对过去6年经济下行的悲观记忆中,人性的思维是线性的,而周期是轮回的。经济周期和股市牛熊所折射出的人性是一样的,因为都是人参与的社会活动,都是在在绝望中重生、在争议中上涨、在狂欢当中崩盘,几千年来,虽然科学技术、社会组织日新月异,但人性像山岳一样古老、亘古不变,所以投资是一趟心灵的伟大修行。我们将始终恪守独立客观的研究立场,坚持追求事实和真相,为客户贡献有价值的投资建议。

我们认为,经过六年多经济调整和产能出清,叠加供给侧改革和环保督查,中国经济正步入L型的一横,站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。就像2014年“5000点不是梦”、2015年“一线房价翻一倍”一样,2017年初以来,我们旗帜鲜明坚定“新周期”。经济的每一次短期调整都是对新周期的确认,股市的每一次短期调整都是为了更好的上涨。烧不死的鸟才是凤凰,经得起检验的才是新周期。

2、总的判断:2017年四季度-2018年初经济L型,需求侧偏平略有下降,向下的因素来自财政整顿基建投资放缓、再度去库存、房地产相关消费下滑等,向上的力量来自出口复苏、房地产补库存和土地供应增加带动房地产投资较强、企业盈利改善资本开支恢复、融资需求回升等。同时,供给侧去产能和环保督查抑制短期生产并导致供求缺口持续扩大,这有助于工业品价格保持高位、企业盈利持续改善。

2016年初-2018年上半年企业盈利改善,通胀保持低位,新产能尚未释放,是做多股票的黄金窗口,我们维持年初以来战略看多经济新周期和A股的判断。股市震荡向上,呈消费、周期、金融、真成长轮动的结构性牛市。随着部分行业步入寡头垄断、盈利持续时间超预期,周期属性下降,公用事业属性上升,有助于提升估值水平。债市利率区间震荡,在2018年下半年以前可择机交易,但空间可能有限。

放眼长远,预计2019年受出口复苏、库存周期、产能周期、房地产周期等叠加向上推动,经济增速有望从L型的一横转为向上突破,通胀压力将开始显现。

3、从外需看,随着欧洲继美国之后加入全球经济复苏的进程,中国出口复苏具有可持续性。

出口延续复苏。2017年1-8月中国出口累计增长7.8%,比2016年的-7.7%、2015年的-8.1%大幅改善。受近期人民币升值影响,出口略有回调但仍在复苏轨道中,8月出口交货值同比增8.2%,较上月放缓0.4个点,但仍保持了较高增长;PMI新出口订单指数50.4,比上月回落0.5个百分点,但继续在荣枯线上。9月11日央行将外汇风险准备金征收比例降为零,并取消对境外金融机构境内存放准备金的穿透式管理,释放出不愿人民币短期继续大幅升值的信号,随后人民币汇率企稳。

2016年底以来,欧洲经济走出低谷加入全球经济复苏进程。2008年国际金融危机后,美国率先推出QE和零利率,通过四轮QE实现了银行、企业和家庭部门资产负债表修复,2012年以来经济逐步复苏。欧元区由于治理机制缺陷、内部矛盾、决策迟缓,难以迅速出台统一的货币政策来应对危机。2010年和2012年欧洲先后爆发主权债务危机和银行业危机,使得欧洲央行一直处于危机管理模式中,被动通过银行扩展资产负债表。直至2015年1月欧元区的QE计划正式拉开序幕,经过内部调整和资产负债表修复,前期欧元贬值,以及民粹主义退潮法国巩固政治稳定,2016年底以来欧洲经济开始走出低谷走向复苏。欧元区人口高达5.1亿人,超过美国的3.2亿人、日本的1.3亿人,是中国第一大贸易伙伴。

欧元区8月制造业PMI终值57.4%,创2011年4月以来新高。欧央行公布利率决议,维持三大利率不变。美国二季度GDP年化季环比上修至3%,创2015年一季度以来新高;8月美国ISM制造业PMI指数为 58.8,创2011年4月以来新高。受益于欧美经济复苏,中国出口复苏具有可持续性。

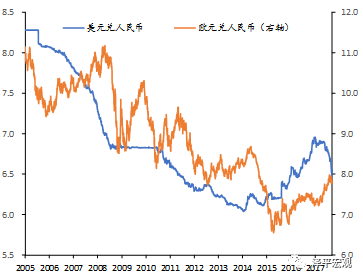

欧洲经济的复苏不仅正在改变全球经济版图,而且深刻着影响全球大类资产。今年初以来,美元指数从103.8贬值到9月16日的91.8,美元贬值并不是美国经济变差,事实上,即使特朗普新政低于预期,从PMI、GDP、消费者信心指数、就业等指标看,美国经济延续着复苏进程。美元贬值很重要的原因是欧洲经济复苏和欧元大幅走强,欧元在美元指数的权重中占比高达57.6%,今年以来欧元兑美元升值高达13%。年初以来,人民币对美元升值6%,但是对欧元仍贬值6.3%,欧元的强势可见一斑。

图:美元指数构成

图:美元指数构成

4、房地产补库存,政府增加土地供应,商品房销售回落但房地产投资较强。

2015-2017年上半年,房地产库存去化充分,未来有补库需求。全国商品房销量8月同比4.3%,高于7月的2.0%;待售面积同比降幅再次扩大1.0个点,连续9个月库存下降。2015年和2016年商品房销售额同比分别为14.4%和34.8%,而房地产开发投资增速仅1.0%和6.9%,销售增速大幅超过投资增速,表明库存去化充分,待售面积同比从2015年初的24.4%迅速下降至2016年底的-3.2%。虽然2017年销售面积增速走低,但补库推动,房地产投资强劲,2017年1-8月房地产投资累计同比达到7.9%,8月地产开发投资当月增速7.8%,较7月升3.0个点,恢复到5月和6月的水平。2016年底多数宏观分析师对2017年房地产投资的预测是负增长,而我们提出《为什么我们对2017年房地产投资不悲观?》,事实验证了我们的判断。

政策要求加速下半年的供地节奏。2017年4月上旬,住建部、国土部联合发文要求各地要根据商品房库存消化周期,适时调整供地规模,对消化周期在36个月以上的,应停止供地;36个月至18个月的,要减少供地;12个月至6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

2017年1-8月份,全国土地购置面积同比增10.1%,比上月回落1个点,但处在高位;土地成交价款增长42.7%,比上月提高1.7个点。根据住建部要求,开发商拿地半年内必须开工,考虑到政府增加土地供应,下半年房地产投资仍强。从过去的历次房地产周期来看,房地产投资与土地购置的相关性强于销售,这与政府是否增加土地供应有关。

8月房企到位资金同比增9.0%,下降了0.7个点,其中信贷资金以及定金及预收款增速分别为19.0%和20.0%,有所回落但仍高增。自筹资金同比降幅收窄0.2个点。房屋新开工面积8月当月同比5.3%,较7月上升10.2个点。在商品房低库存、政府加快供地、房企资金充裕、土地供应成交上升等多因素的带动下,房地产投资较强。

5、随着产能出清、企业盈利改善、资产负债表修复、出口回升,企业资本开支和制造业投资有望恢复。

2016-2017年制造业投资已经触底,但受银行对“两高一剩”行业限贷、环保督查、供给侧去产能等制约,新增产能一直受限。8月制造业投资当月同比增长2.3%,比上月回升1个百分点;1-8月同比增长4.5%,比2016年回升0.3个百分点。

随着产能出清、企业盈利改善、资产负债表修复、出口回升,正在为企业资本开支和制造业投资恢复积蓄力量,我们预计2018年下半年-2019年上半年将开启新一轮企业资本开支周期。2017年1-7月规上工业企业利润累计增长高达21.2%,远高于2015、2016年的-2.3%、8.5%;8月PPI同比增长6.3%,预示企业盈利延续改善。

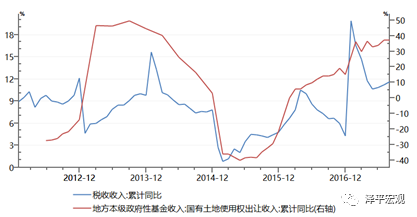

6、基建投资下行,财政整顿规范地方融资,同时税收和土地出让收入显著回升。

受财政部50号文、87号文等文件规范地方政府融资、以及上半年财政执行进度较快、经济L型筑底等因素影响,8月基建投资增速当月同比11.4%,比上月回落了4.4个点。8月全国一般公共预算收入同比增长7.2%,7月为11.1%,有所下降但在回升通道;全国一般公共预算支出同比增长5.4%;7月为2.9%,有所回升但较上半年下滑。

受益于企业盈利改善和土地供应增加,地方财政收入改善。8月税收收入8907亿元,同比增长16%,为1月以来新高;1-8月国有土地使用权出让收入同比增长高达37.3%。

近期基建投资和财政支出放缓,除了财政整顿和支出进度的因素外,可能跟经济L型企稳、宏观调控的逆周期调节有关,而税收和土地出让收入显著改善对中期基建投资形成支撑力。

7、3季度步入去库周期,但由于此前企业家预期谨慎降低合意库存水平,2016-2017年2季度的此轮补库周期力度浅、时间短,这意味着未来去库周期对经济的拖累较弱。

8、消费回落但总体平稳,地产相关消费下滑。

8月社会零售总额名义增速为10.1%,较7月回落0.3个点,仍维持在10%以上的高位;实际增速8.9%,回落0.7个点。在限额以上单位商品零售中,服装鞋帽、化妆品、金银珠宝、通讯器材等8月消费增速较7月上升均超过2个点,其他类型消费增速均有不同程度下滑。其中,8月汽车类消费同比7.9%,比7月下滑0.2个点。与地产销售相关的家用电器、家具和建筑装潢材料等消费8月同比8.4%、11.3%、8.8%,分别比7月下滑4.7、1.1、4.3个点。文化办公用品、饮料类、烟酒类8月同比5.8%、7.6%、4.2%,分别比7月下滑5、4.9、3.4个点。

9、环保督查继续影响中上游生产,新兴行业生产继续扩张。

8月规上工增同比实际增长6.0%,较7月回落0.4个点。生产回落主要集中在中上游,主因是第四轮中央环保督察。分部门看,制造业生产8月同比增6.9%,较7月上涨0.2个点;电热燃水的生产和供应业8月增速较7月下降1.1个点;采矿业同比回落了2.1个点。分行业看,传统生产回落,8月黑色、有色金属冶炼压延加工业同比较7月分别回落1.2和0.7个点;粗钢、焦炭、有色金属和发电量产量同比较7月分别回落了1.6、5.4、2.2和3.8个点。

第四轮中央环保督察组自7月底8月初陆续入驻8省市,9月11日结束检查。环保部通报将于9月底前将无法完成升级改造的企业全关停,断电、断水、清场地。环保督察重点核查内容是环保政策落实情况以及落后产能淘汰情况,因此,环保风暴将持续影响中上游生产,同时改善供需格局。

而高端制造业以及与出口相关产业继续扩张,制造业生产8月同比增6.9%,较7月上涨0.2个点;汽车制造业、铁路船舶航空航天制造业、电气机械和器材制造业、计算机通信制造业同比较7月分别上升2.7、2、1.9和1.2个点;工业机器人、微型计算机设备和新能源汽车同比增长高达61.3%、25.2%和56.4%。

10、信贷社融持续超预期,企业融资需求回升。

融资回表、企业融资需求回升、居民短期消费贷异常增长等推动贷款高增。8月新增人民币贷款 10900亿,超过预期的 9500亿和前值 8255亿。其中,非金融公司中长期贷款新增3639亿元,同比大幅上升,继续保持强劲;居民中长期贷款4470亿元,前值4332亿元,继续保持高增,与前期房地产销售火爆的滞后影响有关,未来有望放缓;值得注意的是,8月居民短期贷款新增2165亿元,比7月的1071亿元增加了1094亿元,而且今年初以来居民短贷异常增长,1-8月高达1.28万亿,平均各月新增居民短贷1595亿元,而2015、2016年的居民短贷平均新增量都在600亿元左右,可能与房地产调控限贷以后需求转向消费贷有关,未来随着监管收紧(北京已经率先严查),居民短贷有望放缓。

监管持续融资回表、信贷高增等推动社融超预期。8月社会融资规模 14800亿,超过预期的 12800亿和前值12206亿,信贷是主要贡献;监管收紧,委托贷款下降,信托汇票增加,8月新增委托贷款减少82亿元,新增信托贷款增加1143亿元,未贴现银行承兑汇票增加242亿元。8月企业债券融资增加1063亿元,环比减少1777亿元,同比减少2173亿元;非金融企业境内股票融资653亿元,环比增加117亿元,同比减少422亿元。

金融降杠杆效果持续显现。8月M2同比8.9%,比上月下降0.3个百分点,再创新低;央行净回笼,M1同比增速从15.3%下降至14%。

11、PMI和新订单指数延续回升,预示需求韧性强。8月制造业PMI51.7,比上月上升0.3个百分点,为今年次高水平;新订单指数为53.1%,比上月上升0.3个百分点,制造业市场需求进一步改善;大企业维持高景气表明产能出清、行业集中度提升和强者恒强,中小企业边际改善可能受益于出口;8月原材料购进价格指数65.3%,比上月大幅加快7.4个百分点,再创新高,出厂价格指数57.4%,比上月大幅加快4.7个百分点,企业利润将延续大幅改善;企业合意库存水平仍低,8月原材料库存指数48.3%,比上月下降0.2个百分点,产成品库存指数45.5%,比上月下降0.6个百分点。

风险提示:地缘政治;美联储加息缩表;国内金融去杠杆;房地产调控;改革低于预期;债务风险。

进入【新浪财经股吧】讨论

责任编辑:周宇航