如何看待央行年内连续5次上调存款准备金率

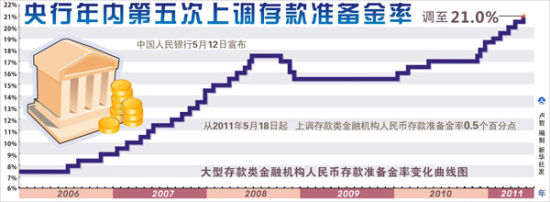

图表:央行年内第五次上调存款准备金率 新华社发

图表:央行年内第五次上调存款准备金率 新华社发

新华网北京5月13日电(记者 王宇)中国人民银行12日宣布再度上调金融机构存款准备金率0.5个百分点,这是央行今年以来第五次上调存款准备金率。值得注意的是,就在当天央行还重启了暂停5个月之久的3年期央票发行。作为具有一定替代作用的两大货币工具,央行在同一天同时启动,令市场略感意外。

通过此次货币政策操作,央行向市场明确地释放出奋力应对通胀和流动性过剩的政策信号。从4月份的数据来看,当前通胀压力确实并没有明显缓解迹象,并且市场预计未来几个月物价走势还会保持高位,抗击通胀可能会成为一场持久战。在处理保持经济平稳增长和稳定物价二者间关系中,央行正在把抑制通胀、控制流动性放在稳定经济增长之前,作为当前的首要矛盾来抓。

两大货币政策工具的同时动用,也凸显出当前流动性过剩压力较大的现实。4月份外汇占款数字虽未发布,但预计会保持较高水平。海关总署最新数据显示,4月份我国贸易顺差远远超过市场预期,突破了100亿美元,达114.3亿美元。顺差的增加无疑将带来央行外汇占款的增加,进而加大了央行基础货币的投放数量。

纵观今年以来的五次准备金率上调,以及公开市场操作工具的频繁使用,其用意也均在于合理调控市场流动性、逐步消除物价上涨的货币因素。

为应对国际金融危机,过去两年来,我国金融机构加大了信贷投放力度,在经济快速企稳回升的同时,也一定程度上给市场凝聚了物价上涨的压力。由于向市场释放了大量货币,金融危机之后的两年时间,货币供应量增速曾一度攀升至30%的高位。

过多的资金盘桓于市场上方,必然会带来商品市场产品价格的高企,引发资本市场、房地产市场价格泡沫的形成。去年下半年以来,我国居民消费品价格指数同比涨幅便不断创出近年新高,目前已连续两个月站上5%的关口。

今年以来,准备金率经过5次上调后,调整频率在我国货币调控历史上实属罕见。准备金率的上一轮密集上调是在2007年至2008年间,但上调节奏尚不及目前。与此次相比,通胀压力和流动性过剩亦是当时调控的主要原因,但通胀压力和流动性过剩的局面并不比目前复杂:当时的输入型通胀和非食品价格上涨并不显著,而美联储当时也并未开启遭受广泛批评、导致全球流动性泛滥的量化宽松货币政策。

目前,我国大型金融机构准备金率已在21%的高位,中小银行也在17.5%的水平,未来货币政策是否继续趋紧,市场意见分化比较明显:一种观点认为,随着货币供应量增速、工业增加值以及进口增速的高位回落,企业尤其是中小企业面临的经营困难开始凸显出来,货币政策工具的使用频率应适当放缓;另一种观点认为,前期准备金率的连续提升,其实只是在对过多流动性进行对冲而已,并非是在从经济体系中向外抽血,当前流动性充裕的格局没有发生明显改变。

目前,在稳健货币政策基调不变的情况下,政策工具的具体使用节奏和方式正在进入到一个敏感期和观察期,如何把握调控的节奏和力度,怎样在保持政策的连续性和稳定性的同时,提高针对性、灵活性和有效性,考验着决策部门的智慧。