7月新增贷款环比下降77% 不及6月四分之一

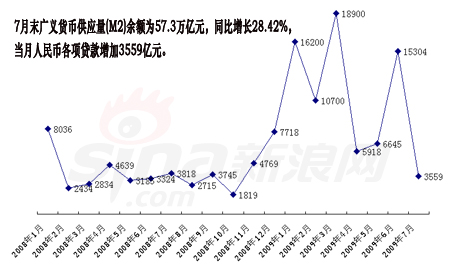

图为2008年以来银行新增信贷走势。(新浪财经制图)

中国人民银行昨天公布的7月份金融数据显示,7月人民币各项贷款增加3559亿元,较上月1.53万亿的投放量巨幅下降了77%,是自去年10月以来的最低点。

视频:7月新增贷款环比下降77% 媒体来源:东方卫视《看东方》央行有关方面负责人表示,今年7月新增贷款虽不如前几个月,但仍超出前7年当月的平均水平。从贷款投向来看,结构明显改善。

部分银行7月贷款零增长

1月-7月人民币各项贷款增加7.73万亿元,同比多增4.89万亿元。7月贷款仅新增3559亿元,不到6月份的30%。据计算,上半年月均新增贷款逾万亿。

据了解,四大商业银行今年7月新增人民币贷款量在1700亿元―1800亿元之间。其中,中国银行和建设银行分别新增贷款800亿元和550亿元。而在6月,仅中行一家新增贷款就达到1700亿元。7月,部分股份制银行新增贷款为零增长甚至是负增长。

目前建行、工行都已明确全年贷款增量控制目标,分别为9000亿元和1万亿元;考虑到建行和工行上半年的新增贷款分别为7090亿元和8255亿元,这意味着今年接下来的几个月平均月新增贷款将控制在300亿元左右。

66%为居民贷款

7月的信贷从分部门情况看,居民户贷款增加2365亿元,非金融性公司及其他部门贷款增加1193亿元,票据融资则减少1982亿元。其中尤其值得关注的是,7月新增人民币贷款中,居民贷款增加2365亿元,占比达66.5%,较上半年大幅提高。在今年1月至6月的7.37万亿元新增贷款中,居民贷款仅占14%。

2365亿居民贷款中,短期贷款增加478亿元,中长期贷款增加1887亿元。天治基金表示,居民信贷增加迅速,显示7月份购房和购车需求强烈。根据银监会此前发布的统计数据,上半年个人消费贷款增长主要是个人住房贷款增加较多,此外汽车贷款也出现较快增长。

交通银行首席经济学家连平认为,7月票据融资大幅减少,而中长期贷款却增加3509亿元,加上居民贷款的2365亿元,表明投放到实体经济的贷款其实是增加的,信贷结构已在优化。

■ 分析

原因一 7月为放贷淡季

中信证券分析师杨辉认为,7月通常是信贷投放的淡季,银行全年信贷投放目标完成从而主动放贷意愿有所降低。上半年已经7万多亿元了,如果按照压缩在10万亿元内计算,下半年每个月新增贷款平均要在4000亿元以内,7月份的新增贷款规模为正常水平。

一银行人士表示,银行贷款总是集中于年初发放,而贷款的使用相对要更平稳些、并存在着一定的时滞,已经发放的贷款将在未来几个月中继续支撑投资的增长。数据显示,2003年以来,每年7月新增贷款都处于相对低位。

原因二 到期票据过多冲减规模

上半年金融机构人民币新增票据融资为1.7万亿元,其中一季度新增票据融资高达1.48万亿元。由于票据融资期限多为3-6个月,这意味着1.7万亿元新增票据融资将大部分在下半年到期。考虑到一季度新增票据融资的天量增长,三季度将成为新增票据融资到期的高峰。

建行研究部研究员赵庆明表示,这些票据融资将置换成万亿元的中长期贷款,全年10万亿元的信贷增量可能很难实现。由于新增贷款的统计方法是用当月贷款增加量减去到期贷款量,因此到期票据过多,将直接冲减新增贷款总规模。央行调查统计司近日发布的一份报告认为,票据融资置换为中长期贷款的空间较大。

原因三 监管层加强监管

从6月底开始,银监会多次下文规范信贷资金流向,并一再提醒信贷风险,央行也再度重启定向票据,“惩罚”放贷过多的银行。

在上半年大量放贷的同时,银行也消耗了大量的资本金。从唯一公布中报的华夏银行数据来看,截至2009年上半年,该行资本充足率为10.36%,低于今年初1.04个百分点。核心资本充足率为6.84%,低于年初0.62个百分点。

部分中小银行资本充足率接近8%,存贷比接近75%,如果继续大幅放贷,可能突破监管红线。而央行的定向票据则回收了部分银行的资本金,银行可贷资金减少。

■ 预测

流动性充裕局面未改

“虽然新增贷款大幅回落,约4000亿的投放规模是正常的水平,加上大量到期票据置换为中长期贷款,银行实际放贷量并不低,流动性充裕的局面并未发生改变。”中国社科院经济评价中心主任刘煜辉认为。

央行近段时间也一再重申继续适度宽松货币政策。央行副行长苏宁上周五称,央行不会采取规模控制的办法来控制商业银行的贷款规模。微调一直在进行但不是对货币政策微调而是对货币政策操作重点、力度和节奏的微调。

不过刘煜辉表示,未来一段时间信贷很难大幅压缩。因为2009年上半年开工的基建项目周期较长,随后两年还需要进一步融资。若得不到后续贷款,很可能成为烂尾工程,对银行资产质量产生巨大压力。银行明年上半年的放贷惯性还将继续。

摩根士丹利大中华区首席经济学家王庆表示,从“宽松货币政策”到“紧缩货币政策”的登场还有相当一段时间差,估计约10个月左右。

兴业银行经济学家鲁政委认为,货币政策的全面转向应当以上调基准利率或存款准备金率为标志,预计在明年第三季度前后,我国可能启动加息进程。

■ 影响

A股先跌后升终结五连阴

信贷数据和宏观经济数据的发布直接影响A股行情。昨日上午10时左右,恰好在相关数据发布之后,沪深A股开始出现掉头下行的趋势,在随后的50分钟内跌至全日最低点,跌幅接近1%。

但投资者信心逐渐在午后复苏,沪深指数开始回升,至收盘时,沪指缩量涨0.46%,报3264.73点,终结五连阴。从盘面看,主要权重股都已企稳,地产股也出现反弹。

分析此次宏观数据,博时基金研究部总经理夏春认为,整体来看,经济回升趋势并未改变,但下半年投资的拉动力将逐渐变弱,经济回升驱动力可能将逐渐转向内需。从价格方面来看,下半年基本不存在通胀可能。但原材料价格的持续大幅上涨,中游行业将面临成本压力。

信诚优胜精选基金经理黄小坚则表示,短期的指数涨跌并不能改变市场的大趋势,目前市场热点切换快速,建议投资者通过新基金介入股市。

(吴敏)

■ 操作

央票收益率升幅放缓

昨天,中国人民银行在公开市场共发行1050亿元票据,央票发行收益率和正回购利率虽然继续上涨,但升幅放缓,显企稳迹象。

央行昨天发行的200亿元一年期央行票据,中标收益率上升2个基点至1.7605%,自7月初一年期央票重启发行以来已累计上行近26个基点。同于昨日进行的850亿元28天期正回购,中标利率为1.18%,也较上周续涨2个基点,自6月底启动升势以来涨幅累计已达28个基点。不过,收益率从之前的5个基点至目前的2个基点,涨幅明显缩减,呈现企稳迹象。

交易员指出,由于本周央票和正回购到期量偏大,而央行考虑到市场承受力,周四的央票发行量将较为有限,预计本周公开市场还将延续净投放的态势。央行上周公开市场净投放330亿元,前周则净回笼520亿元。央行昨天数据显示,1-7月份净投放现金25亿元,同比少投放541亿元。

第一创业昨天发布的研究报告指出,由于未来三周公开市场到期资金规模逐步减少,分别为2228亿、1475亿和1002亿。可以预计央行公开市场操作的力度也将逐步减少。就下半年商业银行信贷规模来说,还谈不上央行要采取手段控制。因而央行不存在通过公开市场大量回笼货币的强烈动力。

■ 相关

固定资产投资比上半年回落

国家统计局昨日公布数据显示,1-7月,我国城镇固定资产投资95932亿元,增长32.9%,比上年同期加快5.6个百分点,比上半年回落0.7个百分点。其中7月份房地产投资增长了15.6%,比6月份加快1.7个百分点。

解读:

中信证券首席宏观经济学家诸建芳表示,这个回落的波动,在预期之外。

兴业银行经济学家鲁政委表示,这是固定资产投资年初持续加速以来的首次回落。分析其结构,发现城镇固定资产投资总体呈现“中央项目减速、地方项目持稳”的格局。7月中央项目增长25.3%,较上月的28.6%显著回落3.3个百分点,这也是在年初冲至40.3%的高位后,连续第五个月回落。

鲁政委表示,这表明宏观政策在控制财政支持项目的节奏,同时加大对民间投资的力度。不过他表示,投资回落非因信贷减少,因为在7月的固定资产投资资金来源中,国内信贷同比增长46.7%,较上月继续加快2.1个百分点,保持了去年11月以来的持续加速态势。同比增速出现回落的反倒是利用外资和自筹资金。“这也反映了民间投资的启动任重道远。”

(胡红伟)

本版采写/本报记者 苏曼丽(除署名外)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。