|

|

分析称票据融资高增长可能难持续

□本报记者 任晓 北京报道

1月份票据融资出现井喷。分析人士认为,票据融资增长有其必然性,但票据融资高增长的局面或不可持续,届时信贷投放的规模和效果需重新审视。目前相关部门应加强对票据融资增长原因的分析以及去向的监测。

企业:套利还是炒股?

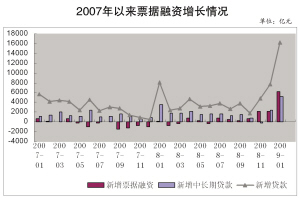

1月份新增贷款达到了创记录的1.62万亿元,较上月的7700亿元大幅增加。同时,票据融资出现井喷,增加6239亿元,占新增贷款总量的38%,在信贷余额中占比接近8%。

1月份金融数据显示,与股市以及实体经济活跃度关系更为密切的M1同比增速,却较上月出现了明显下滑。分析人士认为,新增贷款中的很大一部分并未转化为企业活期存款,而是通过票据套利的形式进入了定期存款。若出现这种情况,则意味着银行的流动性并未完全投放到实体经济中去,信贷投放的效果将大打折扣。

“票据融资增长比较快,一方面可能显示企业流动资金比较紧张,由于票据融资比短期贷款成本低,融资速度快,所以企业倾向于票据融资。另一方面,也有套利的因素存在。”中国社科院金融研究所中国经济评价中心主任刘煜辉表示。

目前包括直贴和转贴在内的票据贴现市场的利率水平已普遍低于年息1.5%的水平,与一年前4%-5%的水平相比显然已大大下降。这不但使得贴现成本大幅降低,还与目前6月期的银行定存利率1.98%形成倒挂,这意味着从中至少存在0.4%以上的套利空间。再加上银行开票基于的保证金存款比例一般为30%-80%,企业的套利空间就更大。

但某大型商业银行人士否认了套利这一说法。他向中国证券报记者表示,很多大客户在春节前将活期存款转存为七天通知存款,所以企业活期存款量下降较多,而非通过票据融资套利转存定期所致。

有分析人士认为,票据融资获得的信贷资金有进入股市套利的可能。“但信贷资金即使进入股市,也是一个比较小的量,而且这部分资金来得快去得快,不会长期留在市场。和上一轮票据融资大增并进入股市的情况不一样。”刘煜辉说,“而且这部分资金也不好监管。”

银行:利益诉求

目前票据融资主要是银行承兑汇票。对于银行而言,由于开具银行承兑汇票需要企业交纳保证金,并要求企业有真实贸易背景依据,因此银行进行票据融资的风险较低。出于控制风险的要求银行倾向于票据融资。

同时,对开票行来说,由于企业交纳一定的保证金,这可以帮助银行扩大存款规模,获得稳定的资金来源。对于贴现行来说,通过增加票据贴现业务,可以增加贷款规模,实现政府鼓励放贷的政策。

此外,刘煜辉认为,票据融资便于银行调节贷款规模。由于年初商业银行放贷量迅猛增加,未来若央行恢复对银行信贷规模的控制,则银行可以便利地通过卖出票据降低信贷投放规模。

高增长:或难持续

刘煜辉表示,票据融资持续高增长的情况不可持续。首先,商业银行的动机将逐渐消退。通过票据融资商业银行已获得信贷规模,未来没必要继续扩充,除非企业开展的项目源源不断;其次,一季度以后国家的投资项目可能会被陆续瓜分,可贷项目将会大幅减少;而企业也可能出现过往票据贴现之后“无票可贴”的情况;票据融资套利的空间也将逐渐变小;此外,历史数据显示票据融资的波动性一直很强,单月数据不具备代表性。

分析人士指出,如果票据融资高增长难以持续,而企业中长期贷款增长有限的话,意味着整体信贷投放增长可能放缓,届时经济中的流动性充裕状况可能改变,而货币政策也将面临调整。

据媒体报道,票据融资的问题已经引起了相关部门的关注。14日,央行副行长易纲认为票据融资激增是市场选择的结果。

对此,分析人士认为,相关部门应加强监管,加强对企业进行票据融资时贸易真实性等所需资料的核查,并严厉查处银行信贷资金违规进股市等违规事件,确保票据市场健康规范发展。但从推动信贷增长角度看,当前央行不大可能采取提高再贴现利率的手段来调控票据融资。

相关专题:

相关报道:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。