|

|

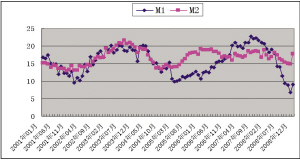

货币供给增速反弹是较强的底部信号

|

12月份的货币供给增速在经过连续7个月的大幅下降后终于迎来了大幅反弹,广义货币供应量(M2)同比增长17.82%,比上月末高3.02个百分点;狭义货币供应量(M1)余额同比增长9.06%,比上月末高2.26个百分点。我们认为,这次货币供给增速的反弹,是较强的底部信号;即便不是底也离底部很近了。

反弹渠道有三

货币供应量相当于基础货币乘以货币乘数。我们认为在12月份当中,不仅基础货币投放增加,而且货币乘数也上升较快。

12月份,央行公开市场净回笼730亿元,准备金投放6000亿元,财政存款投放8000亿元,净投放大约13000多亿,相当于提高了超储率3%,导致12月份的超储率接近6%的近几年新高,基础货币投放量为近几年的最大。

货币乘数理论上接近于存款准备金率的倒数,同时受贷款增量的影响。去年12月份央行下调了2.5个百分点的准备金率,同时,当月新增贷款量为7718亿,为近几年12月份的最大增量。因此在以上二者的作用下,12月份的货币乘数将明显增加。

还有一个不可忽视的原因是12月份美元汇率较为平稳,不再像前几个月连续升值导致外汇占款大幅减小。从12月份外储大幅增加613亿美元来看,则意味着12月份的外汇占款重新增加,也有助于基础货币投放的增加。

反弹或意味货币供给拐点到来

12月份的货币供应量增长大幅反弹,这可能意味货币供应量拐点到来。第一,美国M1数据在美国持续救市背景下,已有明显上升,并创出近期新高。同样,中国央行在不断向市场投放流动性,超储率创出近几年新高的情况下,M1见底也是可以预期的。

从美国货币供应量M1与CRB商品指数的历史走势的关系来看,M1大约领先CRB指数涨幅大约1-2年。当前M1快速上升,已上升至近十几年来的新高,而CRB涨幅却还处于探底过程,从历史规律上看,未来1-2年CRB应有一个反弹,而且反弹的幅度还会很大。因此,国内物价在一至两年后重新抬头的可能性较大。

第二,09年上半年准备金率调整和贷款增长非常有利于货币供应量的上升。09年为适度宽松的货币政策,当前13.5%的存款准备金率还有很大的下降空间,同时,09年新增贷款很可能超过08年的水平,因此货币乘数有望继续上升,从而导致货币供应量M1和M2的上升。

第三,美元汇率的走势短期内可能会抑制货币供应量增长的上升,但中长期看是利于货币供给上升的。正如前面所述,在美元贬值时期国内货币供应量比较容易上升。而当前美元依然处于强势上升通道,明年上半年人民币可能还会对美元贬值,在这种情况下,可能会导致外汇占款的减小。但从中长期来看,美元面临巨额双赤字和国际储备货币多元化的背景,未来贬值是无可置疑的。只要此次金融风暴影响过去,美元将重回贬值通道,预计这个时点将在09年下半年出现,届时货币供应量的增长将会更加迅速。

第四,08年10-12月份我国工业生产明显为消化库存阶段。这种消化库存阶段不可能持续太长时间,一旦库存消化达到一定程度,企业的投资、生产、采购等活动将重新开始,企业活期存款规模将会逐渐提高,货币供应量M1增长水平也将会提高。

综合各方面来看,12月份货币供应量的大幅反弹很可能是见底的标志,09年上半年该指标很可能进入一个筑底盘升的过程,在下半年盘升的速度将会进一步提高。由于货币供应量M1的走势大约领先经济变化6-12月份,因此进一步验证09年下半年国内经济将会好转。