|

|

2008年二季度中国经济金融形势分析与预测(2)http://www.sina.com.cn 2008年05月05日 07:04 中国证券报-中证网

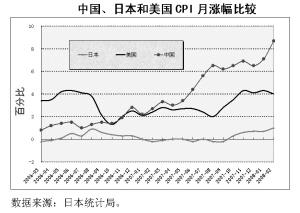

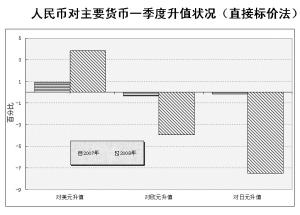

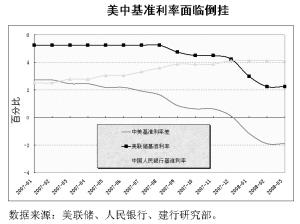

通胀压力很大,物价涨幅回落 当前,推动价格大幅上涨因素仍然很多,出现全面通货膨胀的可能性仍然存在。首先,农业生产资料价格在大幅攀升,工业品出厂价格指数(PPI)也在持续上涨。3月份,农业生产资料价格指数同比增长21.7%,增幅同比提高17.4个百分点;PPI同比上涨8%,比上年同期高5.3个百分点,都达到1996年以来的历史高位。在工业和农业生产成本持续大幅上涨的情况下,农产品等商品价格在成本推动下还将继续走高。 其次,国际石油、矿产等大宗商品价格持续大幅上涨,输入通货膨胀的压力很大。次级抵押贷款危机爆发以来,美国政府采取了持续降低利率的宽松货币政策,使得全球资金流动性过剩问题进一步加剧,在资金大量涌入商品期货市场后,推动有关商品价格大幅度上涨。 第三,全球粮食供求紧张状况加剧,中国粮食价格稳定将受到影响。尽管我国粮食生产已连续4年丰收,粮食库存与供应充足,市场价格也基本稳定。但近年来,受投机资金推动、生物能源产量扩大、生产成本增加和灾害性气候等因素影响,国际粮食价格持续上涨,仅今年一季度国际小麦、大豆和大米等粮食价格就同比分别上涨120.9%、80.8%和42.8%。值得注意的是,在近期股市大跌情况下,一些资金开始转战期货市场,一季度全国期货市场成交量和成交额同比分别增长196%和241%,这有可能推动粮食等商品期货价格大幅上涨,并影响到有关商品现货价格的稳定。 第四,人工成本持续增加也将推动产品和服务价格上涨。 但应当看到,面对严峻的价格形势,政府已将抑制全面通货膨胀作为今年宏观调控的首要任务,不断加大对市场价格监控力度,即使在价格倒挂的情况下仍控制成品油和公用品零售价格上调,同时还严厉查处各种价格违法行为,努力保持市场价格稳定。其次,政府加大了对粮食生产财政补贴支持力度,2008年中央财政安排农资综合直补资金等四项补贴资金同比增长48.2%,拨付时间也比去年明显提前。从日本政府控制通货膨胀经验看,加大支农财政支出是抑制通货膨胀较为有效的方法。第三,消费品市场总体上供大于求的格局没有改变。2003年以来固定资产投资持续增长,消费品产能不断扩大,市场供应不断增加,特别是我国外贸出口增速放缓后,部分商品国内市场供给会进一步加大,从而将抑制CPI大幅上涨。从分类PPI涨幅看,尽管近期原料类PPI涨幅较大,但由于受消费品市场供大于求、产品难以销售的影响,下游行业一直在消化上游行业价格上涨所带来的压力,加工类和生活资料生产类PPI涨幅相对较小。第四,特别是二季度,因春节消费需求旺盛、冰雪灾害导致的食品供应短缺影响消除,预计物价涨幅将有所回落。 因此综合来看,尽管当前通货膨胀压力很大,物价形势比较严峻,但我们预计经过政府努力控制,今年CPI将呈先扬后抑走势,全年涨幅将在5.5%左右。 企业利润增速回落 一季度,我国企业景气指数比上季度回落7.4个点,规模以上工业企业生产增速有所减缓,利润增幅也出现回落。影响企业利润减速的主要原因:一是生产减速导致了企业利润增长的下降。二是一些重要行业的亏损和利润巨减也导致了企业整体利润的下滑。三是企业成本的大幅提高压缩了企业利润。 预计二季度及下半年,上述影响企业利润增长的部分因素仍将持续,特别是在世界经济放缓,世界原油等初级产品价格还可能继续走高,我国为抑制通货膨胀继续实行有关终极产品限价措施,以进口初级产品为原料的石油加工等行业亏损面将会继续扩大,企业成本大幅提高的局面也还会持续,这些因素将会进一步蚕食工业企业利润增长。 企业利润增长难度虽然较以前年度大大增加,但我国宏观经济基本面仍然向好,预计二季度,企业生产仍将持续平稳增长,整体盈利增速同比虽可能有所回落,但其业绩将会优于一季度。一是工业企业自身生产经营情况良好。尽管年初我国局部地区的自然灾害使企业生产受到影响,增速出现回落,但目前看出口减速对企业整体效益造成的影响还不明显。我国工业企业产销衔接状况良好,主营业务增长仍很强劲。1-2月规模以上工业企业实现主营业务收入同比增长27.4%,增速基本与上年同期持平。从二季度看,如果出口不进一步恶化,灾后建设力度的加大等都应会弥补一季度产出减少对利润的影响。二是企业整体盈利能力持续向好。一季度除政策性因素造成我国两个行业出现亏损或利润巨减外,但其他行业利润仍实现了同比大幅增长。三是企业所得税赋的减少能够一定程度上弥补由于成本大幅提高等因素造成的利润亏蚀。不考虑其他因素,与上年同期相比,今年企业适用的25%所得税新税率将能够提高企业税后利润12个百分点。 人民币升值趋缓,双向波动增强 一季度,人民币对美元升值4.07%(直接标价法,下同),2005年7月汇改至3月末,人民币对美元累计升值幅度达到15.13%。但人民币对欧元、日元汇率不升反降。由于市场机制在人民币汇率形成中作用的增强,人民币汇率波动性显著增强。一季度,人民币对美元最大波动幅度达3.93%,对欧元最大波动幅度达6.71%,对日元最大波动幅度达9.16%,分别超过去年同期最大波动幅度的1.07%、2.74%、4.63%。 展望二季度,人民币升值趋势仍将不改。其一,中国经济依然保持较高增长速度,美国、欧盟等发达国家和地区经济增长面临下滑甚至衰退风险,中国经济良好发展态势进一步缩小了中国同发达国家和地区的经济发展差距,为人民币汇率走强奠定了经济面支撑。其二,国际收支双顺差持续,为人民币汇率上走提供了必要资金面支撑。其三,主要发达国家和地区经济面临下滑,国际贸易摩擦加剧,作为中国净出口主要载体的美国、欧盟等会继续加强对人民币汇率的干预,要求人民币继续升值。 但人民币升值步伐将会有所放缓,人民币汇率波动也会进一步增强。其一,美国放任美元贬值策略,使因美国次债危机也遭受重大损失的欧盟、日本等进一步承担了美元快速贬值带来的不利后果,欧盟、日本等发达经济体也会采取一定措施要求美国改善美元汇率,从而有助于人民币汇率的改善。其二,一季度人民币对美元升值过快,在我国就业形势依然严峻,新增就业相当一部分汇聚于对外加工贸易行业,“两税合一”、新劳动法的颁布实施使出口加工企业用工成本大幅提升等境况下,人民币有必要减缓升值。其三,虽然今年我国政府已将抑制通货膨胀作为政府重要工作任务,但当前及未来一段时间我国通货膨胀压力仍然很大,我国CPI水平仍将处于一定的高位,一定程度上有利于抑制人民币过快升值势头。其四,市场机制的健全和作用增强,人民币汇率即期升贬预期分化,将使人民币汇率双向波动幅度进一步增强。 综合考虑多方面因素,预计二季度人民币对美元升值约1.7%,6月底人民币对美元汇率或达6.9元人民币/美元,全年人民币对美元升值约7.5%,年底人民币对美元汇率抵达6.75元人民币/美元。二季度,人民币对美元汇率波动区间为7.03―6.9元人民币/美元。 撰写人员:郭世坤、蒋清海、贾铁真、朱红艳、董积生 (以上观点不代表作者所在机构意见)

数据来源:日本统计局 数据来源:商务部、建行研究部

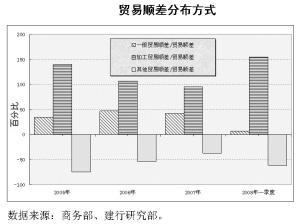

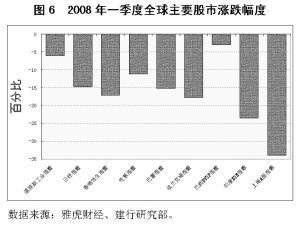

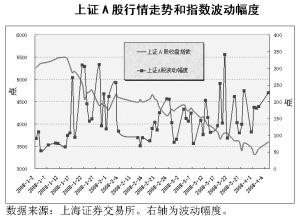

一季度,尽管我国遭遇罕见的冰雪灾害,面对美国次贷危机影响不断加深的严峻复杂国际形势,但中国经济仍继续保持平稳快速发展态势,出现了贸易不平衡有所改善、货币信贷增速放缓、国内需求稳步增长等符合宏观调控预期要求的发展情况。但与此同时,也存在着价格上涨较多,流动性过剩加剧,房地产价格过快上涨等矛盾和问题。 一季度,美国次贷危机影响不断加深,国际金融市场振荡加剧,初级品价格持续暴涨,全球通胀压力不断上升,发达国家经济衰退预期有所增强,但新兴市场国家经济总体上仍继续保持良好发展态势,特别是中国国民经济总体上仍呈现出增长快、效益好、质量高的发展格局。 展望二季度,美国次贷危机影响将继续蔓延,世界经济增速将进一步放缓,全球通货膨胀压力继续加大,影响经济发展的不稳定与不确定因素还会增加。尽管存在外需减弱等不利因素,但我国外贸出口仍有可能稳定增长,国内消费需求和投资需求还会进一步增加,物价水平将有所降低,全年GDP增速将在10.8%左右。与此同时,金融市场将继续稳定发展,利率上调可能性减小,人民币升值步伐趋缓,股票市场将在宽幅振荡中回暖上行,房地产价格将持续高位震荡态势,商业银行盈利压力有所加大,业务转型进一步加快。 利率上调虽有空间但可能性减小 为加强银行体系流动性管理,保持价格水平总体稳定,促进国民经济稳健发展,一季度,中国人民银行两次上调法定存款准备金率,将法定存款准备金率调升至15.5%,发行央行票据1.78万亿元。经过近年来多次紧缩性货币政策工具的运用,当前银行体系内流动性发生分化,部分中小银行面临流动性不足风险在增大,但总体来看,现阶段我国资金面依旧宽松,银行体系流动性仍然过剩。 从货币供应量增长情况来看,为应对我国外汇储备快速增长,国家调低强制结售汇力度、扩大商业银行外汇保存量、减弱外汇占款对冲、我国外汇占款占基础货币比例有所降低等境况下,M2、M1增幅虽呈下行之势,但仍保持了较高增长速度,我国货币供给充裕。从银行间市场人民币交易成交状况来看,在资本市场大幅下挫,市场波动加大,银行间交易利率偏低甚至面临成本收益倒挂等境况下,银行间市场人民币交易仍非常活跃,成交量巨大。从银行体系存贷差情况来看,尽管1月份人民币新增贷款超过0.8万亿元,创近年来最高水平,但至3月末银行体系存贷比仍在67%以下。3月末,银行体系人民币存差突破14万亿元,银行体系流动性富裕。 预计未来一段时间内,我国资金面富裕、流动性过剩局面仍将持续。第一,我国流动性过剩的重要源头,国际收支双顺差增长依旧强劲。从经常项目来看,虽然一季度我国对外贸易顺差较2007年同期下降,但在我国主要出口地区遭受重大暴雪冻雨自然灾害天气、《新劳动法》颁布实施提升出口企业用工成本、人民币加速升值等境况下,一季度我国对外贸易顺差仍然达历史同期第二高水平,因此我国对外贸易顺差难以大幅下降。就资本项目来看,在美、欧等发达国家和地区经济增长趋缓,我国经济面依然向好,人民币升值趋势长期存在,中国同主要发达国家和地区利差进一步缩小甚至利率倒挂,中国股市等资产价格经过较大幅度下跌投资价值不断凸显等状况下,包括外商直接投资、国际热钱在内的各色国际资本,会通过多种渠道进入我国。尽管我国减弱外汇占款对冲力度,但涌入的流动性不会因此减少。第二,一季度我国新增人民币贷款1.33万亿元,在新增贷款逐季甚至逐月严格控制状态下,银行体系流动性难以转移削弱。第三,境外投资风险的加大,国内包括中投、QDII等的海外投资亏损加剧,削弱了国内资金及过剩流动性海外输出的积极性。第四,今年以来我国资本市场持续低迷,成交量大幅萎缩,房地产市场价格滞涨,成交量同比大幅减少,分流银行流动性的作用下降,导致社会资金回流商业银行。一季度金融机构人民币各项存款增加2.64万亿元,同比多增0.76万亿元。第五,M1增长幅度高于M2,活期储蓄存款占比不断抬升,货币流通速度加快等,也在不断推增银行体系流动性。 为削弱、消化过剩流动性对我国经济造成的不利影响,考虑到我国固定投资增长依然较快,通货膨胀压力严峻,储蓄存款面临利率倒挂境况,人民币升值对抑制我国通货膨胀压力作用有限等多种因素,虽中美利差已呈倒挂,但在加大套利热钱进入管制力度的情况下,不排除二季度央行将会进行不对称调息,活期存款利率或将保持不变,中长期存贷款利率调升幅度小于一年期存贷款基准利率调升幅度。但若考虑到中美利差倒挂进一步扩大,更加增强的套利热钱进入而不能得到有效阻止,以及考虑到今年以来对信贷规模实行严格控制和今年价格水平前高后低的走势,利率调整对抑制信贷投放和价格上涨的效用将下降,利率上调的可能性也在减小。但上调法定存款准备金率仍将成为紧缩流动性的重要手段。鉴于我国法定存款准备金率在二季度的四月又调整一次,总体已调升至16%,今年商业银行赢利压力增大,预计央行不会像2007年那样频繁上调法定存款准备金率,年内央行会再次上调法定存款准备金率1―3次,全年上调3―5次,年底法定存款准备金率调升至17%左右。在加强公开市场业务操作回收流动性的同时,基于银行体系内流动性发生分化,大银行流动性充足富余,放贷冲动压力较大,中小银行面临流动性不足,可能会增多针对流动性富余银行的定向票据发行。 股市回暖上行 宽幅震荡加剧 受我国从紧货币政策实施、“大小非”超预期减持、再融资推波助澜、国际热钱游离作祟、对上市公司业绩拐点现实担忧、美国次级抵押贷款危机给全球经济增长带来不利冲击等多种因素的影响,一季度我国股市呈现下行态势,上证A股大幅下挫33.99%,股市波动幅度明显增大,我国股市牛市格局受到严峻挑战。 在经过快速大幅下挫和风险释放之后,二、三季度我国股市将震荡上行。其一,尽管受美国次贷危机拖累,美国经济增长放缓对我国净出口产生一定程度影响,进而影响到我国实体经济发展,但我国经济依然会保持较高增长速度,我国宏观经济面仍旧向好,为大幅下跌后的股市回暖提供了经济基本面支撑。 其二,经过前期下挫,我国股市估值渐趋合理,股市市盈率、换手率的较大幅度回落,表明投资者投资日趋理性,而从上市公司业绩来看,虽然利润同比增长有所下降,但上市公司主营收入同比增长仍保持了较高水平,上市公司业绩表现与股市估值是否合理联动性日益增强,为股市回暖上行提供了业绩面支持。 其三,现阶段我国资金面仍然富裕,QFII审批额度的加大,证券投资基金的加快发行,股市再融资的严格控制,“大小非”解禁抛售的不断规范,QDII海外投资亏损严重削弱境内资本境外输出积极性等,使我国资金面能适应股市回暖上行需要。 其四,发展资本市场扩大直接融资比重、重要企业的股改上市等,需要一个稳定上行的市场与之相适应。 其五,股市交易印花税下调,股指期货、创业板的择机推出等,有助于股市回稳上走。 其六,在当前我国通货膨胀压力仍然较大,国家调控物价力度不断加大,以及在房价高企、房市投资风险加大等情况下,估值相对合理的股票市场,将成为社会投资资金的流入对象,这将封杀股市下跌空间。 其七,人民币继续升值、奥运效应等因素的提振作用,也将推动股市回暖上行。 但受外围股市影响加大、中国市场与海外市场联动性增强、套利资金活跃、投资预期分化等诸多因素影响,我国股市运行将会呈现出宽幅震荡格局。而受从8月开始“大小非”解禁高峰重新涌现,流通市值占比快速提升,“后奥运效应”心理作用,以及以美国为首的全球经济不确定发展态势等多重因素影响,三季度后我国股市将可能会进入一个更加宽幅整理的阶段。 数据来源:上海证券所。右轴为波动幅度。

2008年一季度全球主要股市涨跌幅度

上证A股行情走势和指数波动幅度

数据来源:雅虎财经、建行研究部。 数据来源:美联储、人民银行、建行研究部

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||