负面缠身的现金贷,国家为何不一禁了之?

最近这段时间,各家现金贷公司的日子貌似不轻松,因为监管层开始为它们打造起了“紧箍咒”。

先是上周,人民币的“大管家”央行率先表态,暂停发放互联网小贷牌照,并禁止新增批小额贷款公司开展跨区域业务。

随后央行又联合银监会,召集多省市召开了相关整顿工作会议,商议如何对业界诟病的种种问题进行整治。

到了本周,各地开始具体行动。例如北京互金协会就针对现金贷召开了成员会议,并提出从事现金贷利息和费率加起来不能超过年化36%、严禁暴力催收等要求。

监管层如此密集的打出“组合拳”,为啥?因为现金贷市场实在是有点乱象丛生,该管管了。

比如去年开始在舆论场引发轩然大波的“裸贷”,就是一些高利贷团伙通过网贷平台向年轻女性提供“裸条放款”,她们只需要手持身份证拍摄裸体照或者视频,就可以代替各种抵押条款从放贷人那里拿到贷款。

而一旦逾期不还,这些裸照、视频就会被发出去,贷款人还可能会被胁迫进行性交易。甚至于有些团伙专门设置了极高的利率,让借款的女生基本没可能还上钱,“醉翁之意不在酒”。

这类行径在经过媒体曝光后,引发了大众强烈的关注,众多裸贷平台被关闭,相关人员也得到了处罚。但目前恐怕还难说绝迹,甚至还出来了新的变种。

例如最近刚被曝光的所谓“佳丽贷”,不看征信和负债,颜值越高贷款额越大,专贷漂亮女孩,无力还钱就送KTV做有偿陪侍。

“先看长相,再谈利息” 来源:湖南经视

“先看长相,再谈利息” 来源:湖南经视除此以外,不少利率高得吓人的高利贷也借着现金贷的外壳粉墨登场,更是把市场定准了涉世不深的学生群体,也就是此前同样饱受诟病的“校园贷”。

不少学生在贷款后才发现,要偿还的利息以惊人的速度滚雪球,反应过来时往往已无力偿还,更由此酿成了多起悲剧。

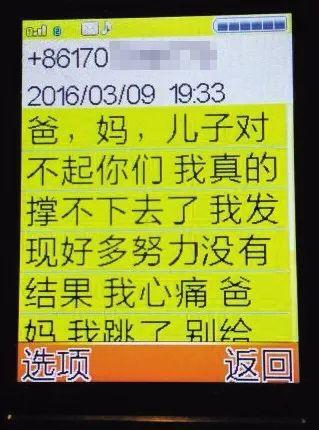

3月17日,河南牧业经济学院的郑旭因网贷欠下60多万无法偿还,在青岛跳楼自杀。图为其给父母的遗言。 来源:新京报

3月17日,河南牧业经济学院的郑旭因网贷欠下60多万无法偿还,在青岛跳楼自杀。图为其给父母的遗言。 来源:新京报为此,教育部于今年9月初举行新闻发布会,明确取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。

但据媒体调查,校园贷禁令下达后,学生仍然可能获得贷款,一些平台回避了借款人的学生身份,一些平台则在明知借款人学生身份的情况下,仍然向学生发放了贷款额度。

某在校大学生9月中旬从趣店借的100元到账 来源:新京报

某在校大学生9月中旬从趣店借的100元到账 来源:新京报最新的案例,据扬子晚报报道,连云港市王先生的女儿小洁,因为中了校园贷的“毒”,接连挂科,被劝退学。王先生四处借钱,为女儿还了20多万后,女儿离家出走逃跑了,之后又借了好几笔款……

而另一方面,由于目前现金贷市场的无序,放款方的利益也难以得到充分保障。

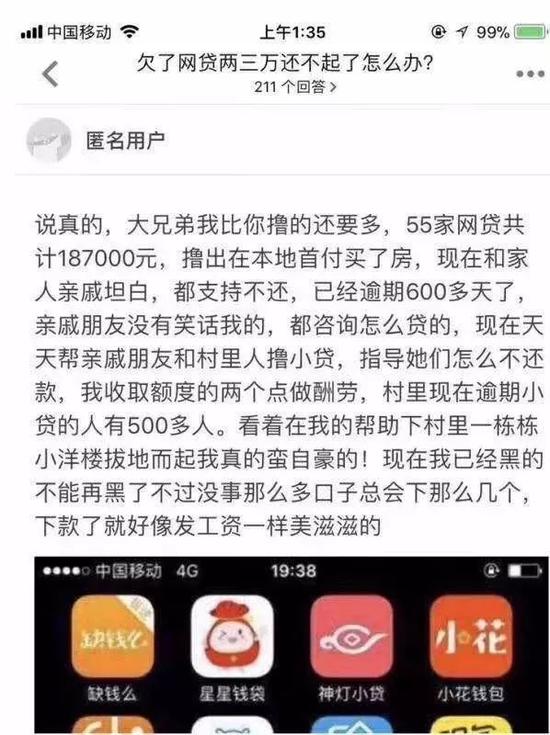

此前,曾有学生在知乎上发问:欠了网贷两三万还不起了怎么办?结果,下面的一则回复简直要把人眼睛闪瞎。

这位匿名答主自称从55家网贷平台共贷出了18万7千元,用他自己的话说“撸出在本地首付买了房”。

关键的是,他压根就没打算还钱。

由于现金贷平台的借款门槛低和畸高利率,“过期不还”的逾期率往往也不低。这也导致一些平台把暴力催收当成了常用的手段,如短信轰炸、电话骚扰、上门讨债、人身攻击等。

如此种种,使得近期被推到风口浪尖的现金贷显得负面缠身,确实到了必须要监管的时候了。

但要注意,监管并不能和禁止划等号。例如上文提到的由北京互金协会召开的成员会议,就专门强调不会“一刀切”。称协会并未要求“没有(现金贷)放贷牌照或者P2P平台,从事现金贷的一律取缔”,也没有提出对现金贷业务监管“一刀切”的要求。

这是为什么呢?

其实,现金贷的全称是小额现金贷款业务。这个“小额”是关键,这透露了使用现金贷的主要群体的一些特点:收入低,没有高价值可抵押的固定资产,达不到银行信用卡申请要求又有借钱的需求,借的钱也不多可能只有几千。

这些人除了学生,也可能是普普通通的理发师、外卖员、餐厅服务员、房产中介;除了不理性的消费挥霍,也可能是为了买一辆电动车启动外卖服务,为了报进修班,为了周转下小生意。

这些银行不好贷出的小额贷款,可能帮助一些人得以实现小梦想。

由中国人民大学金融科技与互联网安全研究中心发布的《我国现金贷行业发展及监管建议报告》也指出,现阶段现金贷的存在有其实际意义。它可以填补金融市场空白、完善征信体系、压缩非法借贷空间、助力金融科技创新、服务中国经济转型。

报告指出:

由于中国海量信用次级人群存在,在我国现有的商业银行体系内无法解决资金的短期融通问题。现金贷帮助大量在传统银行体系内无法借款的用户建立了信用体系,同时有助于其信用成长。这部分人在过去很多会转向民间的“高利贷”,现金贷一定程度上压缩了“高利贷”的生存空间。

这也就是为何目前国家不对现金贷“一刀切”,直接一禁了之的原因。

说了这么多,那我们该如何认识现金贷呢?中国政法大学金融创新与互联网金融法制研究中心副秘书长赵鹞在今日出席由中新经纬在上海举办的第四届财经中国V论坛时做了一个表述,比较有参考性,分享给大家:

现金贷要从两个方面看,一个是它的合理性,一个是正当性。

根据数据统计有3000万人对于小额借贷有需求,这是它的合理性,但也要考虑正当性。

如果现金贷的综合利率在36%以下,那么没有几家公司是盈利的,因为所谓的大数据、人工智能用于风控还只存在于故事中,大的机构也很难做到对每一个个体进行差别定价,99%的现金贷公司是用高利率覆盖坏账风险,并且还有很大的盈利,这就使得大量的公司涌入。

利率超过了36%就是高利贷,那么在中国,在其他国家都没有把高利贷合法化的。长时间存在的需求不一定是合法的。虽然有一定的需求,但是不合法。

目前只有1%的现金贷公司是持有小额贷款公司牌照或网络小贷牌照去经营的,小额贷款公司牌照是合法的,是人民银行和银监会当时发了一个小额贷款公司管理办法,规定了这是一个金融牌照,为了促进小额贷款的发展,促进金融的普惠。

那么相关监管可能会从哪些方面入手呢?中国人民大学重阳金融研究院首席研究员贾晋京在出席财经中国V论坛时提出了一种思路:需要对现金贷公司的资金来源及流向高度关注。

“现金贷的产生是建立在新信息技术发展上的,它对用户数据的依赖程度很高,这也就说明,对现金贷积累、利用客户数据的监管是十分重要的。同时要高度关注现金贷公司的资金来源及流向,及时披露信息,才能使现金贷健康发展。”

进入【新浪财经股吧】讨论

责任编辑:陈楚潺