作者丨管涛 中国金融四十人论坛高级研究员

来源丨《中国外汇》2017年第20期 10月15日出版

要点

1.2017年上半年,我国国际收支趋向基本平衡,跨境资本流动冲击风险得到有效抑制。

2.目前,境内机构和家庭资产多元化配置动力减弱,而负债端资本回流势头增强。

3.如果将净误差与遗漏视为资本外逃,那么,对应到国际投资头寸表上,则有可能是低估了对外资产的规模,而高估了对外负债的存量。

国家外汇管理局日前公布的最新数据显示,2017年上半年,我国国际收支趋向基本平衡,跨境资本流动冲击风险得到有效抑制。但未来基础国际收支平衡能力趋于下降,应对波动性较大的短期资本流动冲击风险依然不可小觑。

延续一顺一逆格局,资本外流压力缓解,

储备资产止跌回升

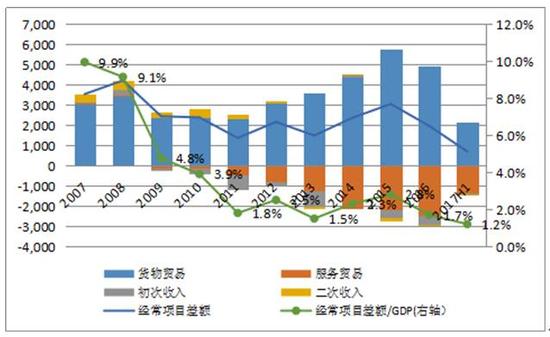

经常项目收支进一步趋向均衡。2017年上半年,我国经常项目顺差693亿美元,同比下降37%;经常项目顺差与GDP之比为1.2%,同比回落了0.9个百分点。其中,货物出口同比增长12%,进口增长18%,顺差2144亿美元,下降8%;服务收入增长0.4%,支出增长13%,逆差1351亿美元,增长24%;货物和服务出口增长11%,进口增长17%,顺差793亿美元,减少36%(见图1)。货物及服务进口增长均快于出口,且贸易顺差缩小或逆差扩大,表明“8·11”汇改以来的人民币汇率贬值,并未给我国赢得额外的国际竞争力优势。

图1:我国经常项目收支状况(单位:亿美元;%)

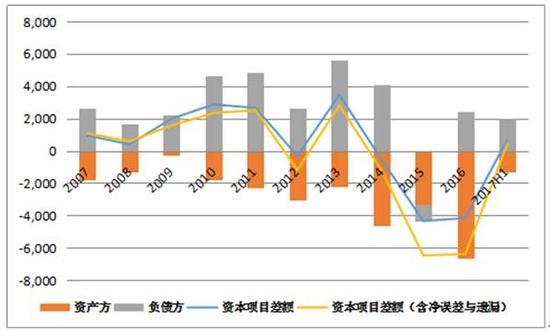

图1:我国经常项目收支状况(单位:亿美元;%)资本外流压力大幅舒缓。2017年上半年,我国资本项目(含净误差与遗漏)逆差403亿美元,同比下降85%。如果剔除净误差与遗漏项,资本项目顺差678亿美元,上年同期为逆差1789亿美元。其中,对外投资项下(即资产方)净流出1342亿美元,下降45%;外来投资项下(即负债方)净流入2021亿美元,增长2.2倍(见图2)。这显示境内机构和家庭资产多元化配置动力减弱,而负债端资本回流势头增强。

图2:我国跨境资本流动状况(单位:亿美元)

图2:我国跨境资本流动状况(单位:亿美元)外汇储备资产恢复正增长。据人民银行统计,2017年上半年,我国新增外汇储备余额463亿美元,上年同期为减少1252亿美元。其中,美元走弱、债券和股票价格上涨等账面收益对外汇储备余额增加有正贡献。同期,剔除估值影响后的外汇储备资产增加了294亿美元(其中,一季度为减少25亿美元,二季度为增加319亿美元,这是2014年三季度以来的第二次正增长,上次增长为2015年二季度),上年同期为减少1636亿美元(见图3)。后者贡献了外汇储备增幅的63%,是储备增加的主要原因,同时也显示2017年以来人民币汇率升值的基础更加坚实。8月初外汇局公布上半年国际收支正式数据后,进一步提振了市场信心,境内人民币汇率加速升值,升破了盘整了近两个月的6.70-6.80区间,9月初更是连连升破6.60和6.50关口。

图3:我国外汇储备变动情况(单位:亿美元)

图3:我国外汇储备变动情况(单位:亿美元)直接投资重现净流入,

基础国际收支顺差进一步扩大

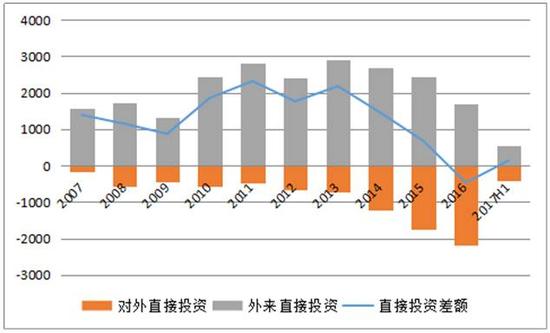

直接投资由逆差转为顺差。2017年上半年,我国直接投资顺差139亿美元,上年同期为逆差494亿美元。其中,对外直接投资净流出411亿美元,同比下降67%;外来直接投资净流入550亿美元,下降26%(见图4)。直接投资恢复顺差,主要是因为对外直接投资的逆转。这反映国家规范境外投资并购行为以后,国内企业“走出去”回归理性。据商务部门统计,2017年上半年,我国对房地产、酒店、影城、娱乐业、体育俱乐部等领域对外投资同比减少80%多。

图4:我国跨境直接投资状况(单位:亿美元)

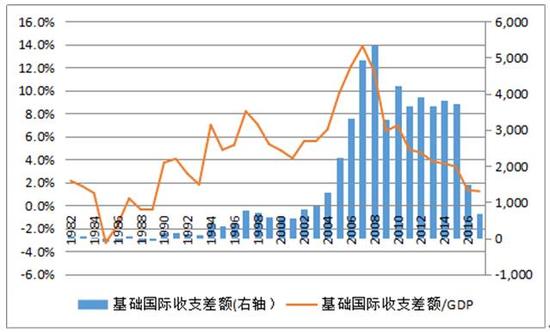

图4:我国跨境直接投资状况(单位:亿美元)基础国际收支顺差进一步增加。在跨境直接投资状况大幅改善的情况下,尽管经常项目顺差同比下降37%,但经常项目与直接投资合计的基础国际收支顺差达到832亿美元,增加了37%;与GDP之比为1.5%,回升了0.3个百分点(见图5)。基础国际收支顺差是短期资本外流与国家外汇储备之间的“防火墙”或者“护城河”。基础国际收支顺差扩大,减轻了短期资本流动对外汇储备的冲击,维护了国家金融安全。

图5:我国基础国际收支差额状况(单位:%;亿美元)

图5:我国基础国际收支差额状况(单位:%;亿美元)证券投资和其他投资状况改善,

遏制了短期资本流出冲击

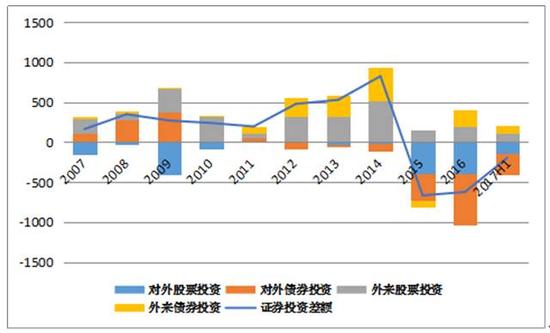

证券投资项下净流出减缓。2017年上半年,我国证券投资项下净流出195亿美元,同比下降41%。其中,对外证券投资项下(包括QDII、港股通等)净流出401%,同比略增6%;外来证券投资项下(包括QFII、RQFII、沪股通、深股通、银行间债券市场〔CIBM〕、H股等)净流入206亿美元,同比增长3.5倍。外来证券投资顺差大幅增加,主要是因为外来股票投资增长87%,外来债券投资由上年同期逆差16亿美元转为顺差90亿美元(见图6)。这表明随着国内金融市场企稳,我国扩大金融市场开放的政策效果逐步显现。据人民银行统计,2016年二季度以来到2017年二季度末,境外机构和个人分别增持境内人民币股票和债券资产2668亿和1281亿元人民币,其持有股票和债券的余额已创历史新高。

图6:我国跨境证券投资状况(单位:亿美元)

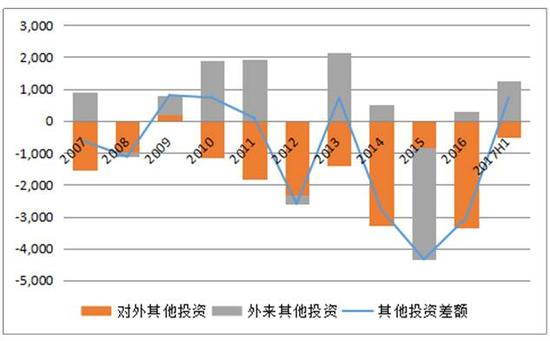

图6:我国跨境证券投资状况(单位:亿美元)其他投资项下恢复净流入。2017年上半年,我国其他投资项下顺差732亿美元,上年同期逆差938亿美元。其中,对外投资(包括境外存款、对外放款、出口延收进口预付等)项下净流出536亿美元,同比下降29%;外来投资(包括对外借债、出口预收进口延付等)项下净流入1267亿美元,上年同期为净流出179亿美元(见图7)。外来投资增加,主要是因为在宏观审慎的跨境融资政策支持下,境内机构和企业重新对外举债。据外汇局统计,2017年上半年,我国新增外债余额1421亿美元。

图7:我国跨境其他投资状况(单位:亿美元)

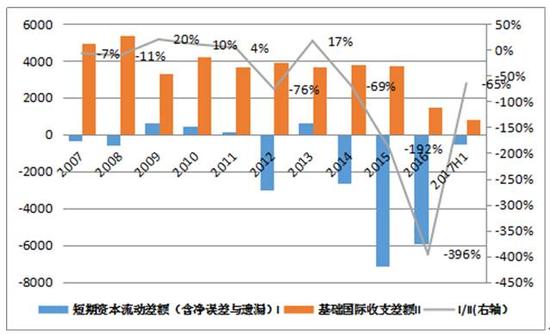

图7:我国跨境其他投资状况(单位:亿美元)短期资本净流出势头大幅缓解。2017年上半年,在证券投资和其他投资状况全面好转的情况下,我国短期资本净流出(国际收支口径的证券投资+金融衍生工具+其他投资+净误差与遗漏)为541亿美元,同比下降75%。由于短期资本外流大幅减少、基础国际收支顺差增加,当期我国短期资本流动差额与基础国际收支顺差之比为-65%(见图8),大大低于2016年上、下半年分别为-359%和-422%的水平。

图8:我国短期资本流动状况(单位:亿美元;%)

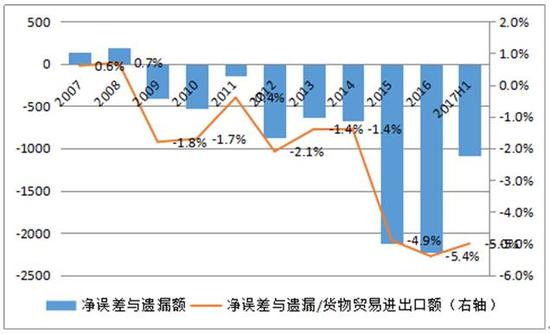

图8:我国短期资本流动状况(单位:亿美元;%)有没有资本外逃都不影响政策响应。2017年上半年,净误差与遗漏负值达1081亿美元,尽管环比下降了19%,但同比仍然增加了21%;净误差与遗漏同国际收支口径货物贸易进出口额之比为5.0%(见图9),环比下降了1.0个百分点,同比上升了0.3个百分点。因为净误差与遗漏长期为负且占比较高,这被认为是中国资本外逃现象较为严重。然而,无论“净误差与遗漏”是不是资本外逃,都不影响政府及时做出政策判断和响应。这里特别需要从维护国家金融安全方面,强调对于对境外投资并购加强规范的积极意义。2016年,短期资本净流出规模较上年减少17%,但在经常项目顺差下降35%的情况下,由于直接投资由顺差转为逆差,导致基础国际收支顺差较上年锐减60%,短期资本净流出与基础国际收支顺差之比由上年的-192%骤升至-396%(见图4和图8)。其结果是,剔除估值影响后的外汇储备资产降幅2015年增加了31%(见图2)。2016年底,社会上引发了“保汇率”还是“保储备”之争。如前所述,因为国家及时果断、有针对性地出手,外汇形势恶化的势头得以扭转,其中直接投资重归顺差功不可没。

图9:我国净误差与遗漏状况(单位:亿美元;%)

图9:我国净误差与遗漏状况(单位:亿美元;%)对外资产负债增加、净头寸下降,

对资本流动波动性的关注上升

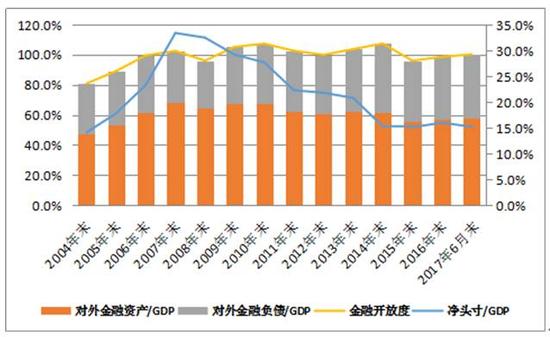

对外金融资产负债双双增长。截止2017年6月末,我国对外资产6.64万亿美元,较上年末增加了1780亿美元,相当于年化GDP的57.8%,较上年末上升了0.2个百分点;对外负债4.89万亿美元,增加了2021亿美元,相当于年化GDP的42.5%,回升了1.1个百分点;对外资产负债总计11.54万亿美元,相当于年化GDP的100.3%(即金融开放度),较上年末回升了1.6个百分点(见图10)。

图10:我国对外金融资产负债状况(单位:亿美元;%)

图10:我国对外金融资产负债状况(单位:亿美元;%)对外净头寸略有下降。因为对外负债增长快于资产,截止2017年6月末,我国对外净头寸1.75万美元(即对外净资产或净债权),较上年末下降了491亿美元;相当于年化GDP的15.2%,回落了0.8个百分点(见图10)。对外净头寸下降,一是因为2017年上半年,我国对外投资(含储备资产变动)的增幅1632亿美元低于外来投资的增幅2021亿美元;二是估值效应、统计调整等非交易调整引起的变化,导致资产方调增148亿美元,但低于负债方调增250亿美元的幅度(见表1)。

表1:我国国际投资头寸变动(单位:亿美元)

数据来源:国家外汇管理局;中国金融四十人论坛

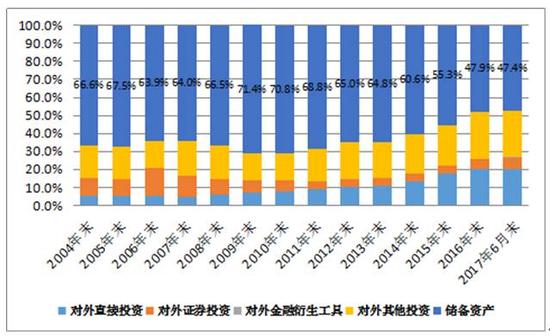

数据来源:国家外汇管理局;中国金融四十人论坛对外资产配置更加多元化。截止2017年6月末,在对外资产中,储备资产占比47.4%,较上年末回落0.4个百分点;对外直接投资占比20.6%,上升0.2个百分点;对外证券投资占比6.2%,上升0.6个百分点;对外其他投资(含金融衍生工具)占比25.7个百分点,回落了0.4个百分点(见图11)。非储备形式的对外资产占比继续上升,意味着我国市场自发的“藏汇于民”取得了新进展。

图11:我国对外金融资产构成(单位:%)

图11:我国对外金融资产构成(单位:%)对外负债脆弱性有所增加。截止2017年6月末,在对外金融负债中,外来直接投资占比59.8%,较上年末回落1.6个百分点,但仍是我国对外负债的主要形式,有助于缓解短期资本流动冲击;外来证券投资占比17.5%,上升0.2个百分点;外来其他投资占比22.7个百分点,上升1.5个百分点(见图12)。外来证券投资和其他投资的占比上升,将增加我国跨境资本流动的波动性。

图12:我国对外金融负债构成(单位:%)

图12:我国对外金融负债构成(单位:%)民间部门对外净负债增加。截止2017年6月末,我国剔除储备资产后的对外净头寸为-1.40万亿美元(即对外净负债),较上年末增加了1016亿美元;相当于年化GDP的12.2%,较上年末提高了0.7个百分点(见图13)。这意味着国内民间部门对于人民币汇率贬值的敏感性再度上升。一旦内外部基本面环境出现不利于我的变化,如中美经济走势和货币政策取向继续分化,国际市场美元走强,我国短期资本流出有可能会卷土重来。

图13:我国非储备资产净头寸状况(单位:亿美元;%)

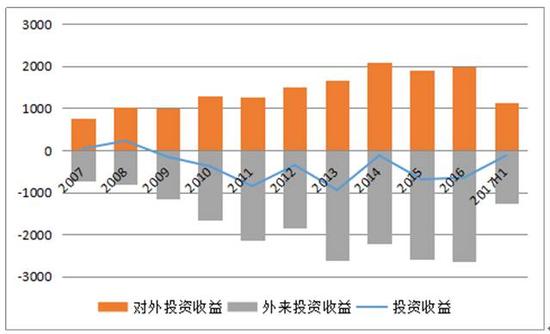

图13:我国非储备资产净头寸状况(单位:亿美元;%)投资收益逆差较多下降。2017年上半年,对外投资收益收入1130亿美元,同比增长19%;外来投资收益支出1252亿美元,增长9%;投资收益逆差122亿美元,减少41%(见图14)。我国对外净头寸为正而投资收益长期为负,主要是前述对外资产以低回报的储备资产运用为主,对外负债以高成本的外来直接投资为主的资产负债结构错配所致,其深层次原因是我国“宽进严出”的金融开放政策取向,不能简单认为是我国对外投资损失,更不能归结为某几个部门的监管责任。2017年上半年,我国年化的对外投资与外来投资收益率差异达-2.4个百分点,较上年收窄了0.2个百分点。

图14:我国投资收益状况(单位:亿美元)

图14:我国投资收益状况(单位:亿美元)资料来源:国家外汇管理局;中国金融四十人论坛

净误差与遗漏蚕食净头寸增长。2017年上半年,我国经常项目顺差693亿美元。理论上,这本应增加我国对外净头寸,实际却下降近500亿美元。其主要原因是当期有近千亿美元的净误差与遗漏负值,这完全抵消了经常项目顺差对于净头寸的正贡献(国际投资头寸表中的对外净头寸变动=-国际收支平衡表中的金融账户差额(即交易引起的净头寸变化,含储备资产变动)+非交易调整=(国际收支平衡表中的经常账户差额+资本账户差额+净误差与遗漏额)+非交易调整)。如果将净误差与遗漏视为资本外逃,那么,对应到国际投资头寸表上,则有可能是低估了对外资产的规模,而高估了对外负债的存量。为提高统计质量,有必要改进国际收支统计方法,通过抽样调查或估算等方式丰富和补充国际收支统计数据。极端地讲,如果将净误差与遗漏负值均视为国内资本非法转移,它们就可以全部归入对外资产项下。因为统计就是统计,只是对经济活动的客观反映,统计不是监管,它对经济交易不做价值判断。

旅游赤字高企,

服务贸易逆差侵蚀基础国际收支平衡能力

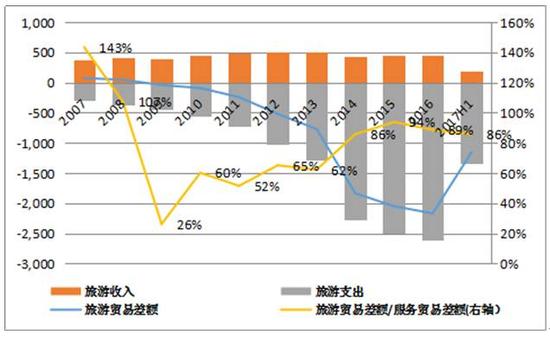

旅游贸易逆差持续高企。2017年上半年,我国国际旅游收入188亿美元,同比下降12%;支出1347亿美元,增长13%;逆差1159亿美元,增长19%,相当于服务贸易逆差的86%。2009年起,我国服务贸易连年赤字,旅游贸易逆差是服务贸易逆差的主要来源。2014年至2017年上半年,旅游贸易逆差平均占到服务贸易逆差的89%,较2009-2013年占比提高了29.6个百分点(见图15)。

图15:我国旅游贸易与服务贸易状况(单位:亿美元;%)

图15:我国旅游贸易与服务贸易状况(单位:亿美元;%)服务贸易逆差膨胀影响经常项目平衡。2009年服务贸易开始逆差时,仅相当于GDP的0.3%。从2014年起,服务贸易逆差与GDP之比持续在2%以上。2017年上半年,该比例为2.3%,同比上升了0.2个百分点。服务贸易逆差相当程度抵消了货物贸易顺差(同期占比为3.7%),令经常项目顺差与GDP之比降至1.2%,处于近20年来的低位。亚洲金融危机时期的1997-2000年,我国基础国际收支差额与GDP之比平均为6.3%,而2015年到2017年的上半年,该比例平均只有2.0%(见图16)。经常项目顺差占比下降,削弱了基础国际收支平衡,将制约我国应对短期资本流动冲击的能力。未来,要么是采取措施维护基础国际收支平衡,增厚外汇储备的“防火墙”;要么是适时增加人民币汇率双向波动的弹性,加大价格杠杆调节作用。

图16:我国经常项目与GDP之比的构成(单位:%)

图16:我国经常项目与GDP之比的构成(单位:%)数据来源:国家外汇管理局;国家统计局;中国金融四十人论坛

进入【新浪财经股吧】讨论

责任编辑:刘万里 SF014