PMI创五年新高,定向降准非重回“放水”——点评9月PMI指数和央行定向降准

文:方正宏观任泽平 联系人:卢亮亮

事件:中国9月官方制造业PMI52.4,预期51.5,前值51.7,连续14个月在荣枯线上方,为2012年以来最高。9月30日央行定向降准。

点评:

1、9月制造业PMI为52.4%,创2012年5月以来的新高,连续14个月在荣枯线上。新订单和新出口订单改善预示内外需均回升,欧美经济复苏改善外需,房地产补库存和企业恢复资本开支能力支撑投资,出口复苏和中上游企业盈利改善拉动居民就业收入和消费。2017年10月-2018年3月的秋冬供暖季治霾减产限产方案即将启动,将会暂时压制相关生产和基建活动,供求缺口将持续维持。我们在《告别对经济的悲观记忆——全面解读8月经济货币数据》中提出,四季度经济偏平略有下降,对存在政策和季节性干扰8月份数据不宜过度解读,只有理解经济运行的内在周期规律才能保持战略定力。2017年四季度-2018年初处在欧美经济复苏共振周期拉动出口,房地产补库周期销售下滑投资较强,产能周期的底部和起点,弱去库存周期,金融周期中制造企业、地方政府、房地产企业杠杆积极去化以及非银部门和中小银行正在去杠杆、居民加杠杆空间短期受限。过去一年多经济持续超预期,经济空头正在被时间和事实证伪,但市场仍存在一定分歧。新周期:看不见、看不起、看不懂、来不及。

我们维持经济新周期的底部和起点、战略看多股市结构性牛市周期消费轮动、商品有短期调整压力但从基本面和政策意图看幅度不会太大而且品种分化、债市短期交易时间窗口空间有限的判断。

近期的数据验证了我们年初在《新常态 新周期 新牛市——2017年经济和资本市场展望》和《站在新周期的起点上:来自产能周期的多维证据》的战略性判断:经过六年多经济调整和产能出清,叠加供给侧改革和环保督查,中国经济正步入L型的一横,站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

由于经济L型韧性强、房地产调控行至中盘而且限购限贷限售仍在加码扩围、金融去杠杆初见成效仍在持续推进等,我们认为,央行定向降准旨在落实27日国务院支持结构性改革的部署,不宜过度解读为重回“放水”,否则将误解国务院政策。2014年以来,央行共实施了7次定向降准,且均为金融支持“三农”及小微企业,引导信贷促进结构调整和实体经济发展,并缓解流动性压力。我们认为,货币政策将继续保持中性,定向降准有助于缓解流动性紧张,有助于应对2018年一季度同业存单纳入同业负债(此次倾向降准2018年初生效),未来央行在投放长钱的同时不排除回收短钱的可能。

2、新订单和新出口订单改善预示内外需均回升,近期出口复苏和中上游大幅盈利正改善居民就业收入并支撑消费。

9月新订单指数54.8%,比上月加快1.7个百分点;其中,消费和投资活动均回升,非制造业商务活动指数为55.4%,比上月上升2.0个百分点;建筑业新订单指数为56.9%,比上月上升2.4个百分点,可能跟财政支出再度加快和房地产补库存有关。

我们之前在《穿越迷雾:政策因素和周期趋势》提出,近期居民就业收入改善将有力支撑消费,我们最近的研究发现了相关扎实的证据。随着贸易部门复苏,正改善劳动密集型行业的就业和收入状况;中上游行业盈利大幅改善,在不允许新建产能的情况下,可能偿还此前的银行贷款、拖欠的工人工资以及福利;2016-2017年房价上涨,居民加杠杆固然抑制支出能力,但财富效应也增加消费意愿和能力;三四线城市人均GDP跨过5000美元门槛,对住行、健康、娱乐、教育等方面的消费升级支出将加快。

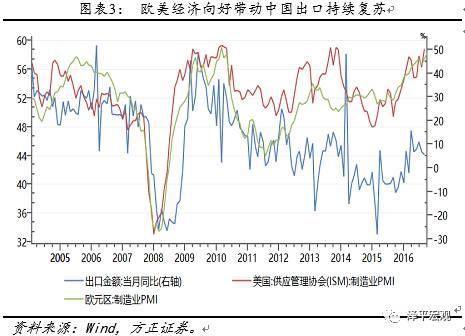

9月新出口订单指数51.3 %,比上月加快0.9个百分点。9月欧元区、美国9月PMI初值均超预期,其中欧元区9月份制造业PMI初值为58.2,为79个月来最高。欧美经济体经过采用QE和零利率降杠杆之后,具备条件再度加杆杆,并将带动中国出口持续复苏。前期人民币走强对出口的影响缓解,在央行干预下近期人民币汇率企稳。

3、生产回升,新订单指数超过生产指数预示供求缺口。

9月生产指数为54.7%,比上月升0.6个点,表明制造业生产继续扩张。尽管8月发电量与发电耗煤数据背离,但9月六大发电耗煤量同比(24.4%)高于8月(13.2%),预示9月生产仍在扩张。

9月11日结束的第四轮中央环保督查有助于9月生产的短暂改善,但2017年10月-2018年3月的秋冬供暖季治霾减产限产方案即将启动,将会压制相关生产和基建活动。由于外需复苏、房地产补库存、企业资本开支能力恢复、居民就业收入改善拉动消费等需求侧订单向好,而生产侧受政策短暂压制,供求缺口在将持续维持。

可以佐证的证据是,9月新订单指数超过生产指数,预示供求缺口,将支撑价格和企业盈利保持高位。我们用“PMI新订单指数 - PMI生产指数”来表达供求缺口,历史上来看,该指标与价格指数的相关性比较强。

4、大中小企业景气均回升,交叉验证内外需同时向好,大企业景气度高于小企业表明行业集中度提升强者恒强。

分企业规模看,9月大、中型企业PMI为53.8%和51.1%,分别比上月上升1.0和0.1个百分点,均位于扩张区间;小型企业PMI为49.4%,比上月回升0.3个百分点,景气度有所回升,但仍在收缩区间。不同规模企业的生产指数分化,大中型企业录得56.6%和53.6%,上升了1.1和0.7个百分点,而小企业则回落2.1个点,受环保风暴影响最大的仍是小企业。

5、价格指数再创新高,企业利润继续大幅改善。

9月主要原材料购进价格指数为68.4%,较上月上升3.1个百分点;出厂价格指数为59.4%,较上月上升2.0个百分点;二者均连续4个月大幅上升,创年内新高。8月PPI当月同比由5.5%回升至6.3%,工业企业利润总额8月同比由16.5%大幅回升至24.0%。9月以来商品出现短期调整压力,弱需求+强供给的品种压力较大,而强需求+弱供给的品种支撑力较强。

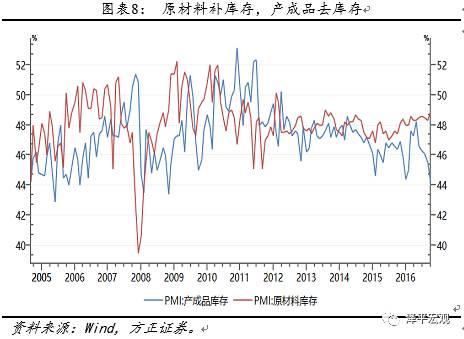

6、原材料补库存,产成品去库存。

9月原材料库存指数为48.9%,较上月回升0.6个百分点。受供给侧改革和环保督察影响,原材料供给受限,企业合意库存水平偏低。产成品库存指数为44.2%,较上月下降1.3个百分点,连续5个月下滑。2017年经济整体偏平,但是市场预期波动较大,导致库存在低位波动。由于此前企业家预期谨慎降低合意库存水平,2016-2017年2季度的此轮补库周期力度浅、时间短,这意味着2017年3季度-2018年上半年去库周期对经济的拖累较弱。

7、服务业和建筑业需求上升,非制造业扩张动力增强。

9月非制造业商务活动指数为55.4%,较上月上升2.0个百分点,为2014年6月以来的最高点,主要受生产性服务业快速增长、企业信心增强以及建筑业进入旺季等因素影响。9月服务业商务活动指数较上月上升1.8个点,主因是制造业生产的扩张加速带动了生产性服务业的快速增长。建筑业商务活动指数较上月上升3.1个点,主因是地产商补库存,政府供地增加,开发商现金流充裕,再叠加建筑业进入开工旺季,企业生产活动加快。其中,土木工程建筑业商务活动指数升至61.2%,较上月大幅上升8.1个百分点,新订单指数为56.9%,较上月升2.4个百分点。

8、央行定向降准旨在支持结构性改革和缓解流动性,不宜过度解读为重回“放水”。

9月27日国务院常务会议,提出对单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款及农户生产经营、创业担保等贷款增量或余额达到一定比例的商业银行实施定向降准,并适当给予再贷款支持。

9月30日,央行公布,根据国务院部署,为支持金融机构发展普惠金融业务,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款,人民银行决定统一对上述贷款增量或余额占全部贷款增量或余额达到一定比例的商业银行实施定向降准政策。凡前一年上述贷款余额或增量占比达到 1.5%的商业银行,存款准备金率可在人民银行公布的基准档基础上下调0.5个百分点;前一年上述贷款余额或增量占比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。上述措施将从2018年起实施。按现有数据测算,对普惠金融实施定向降准政策可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行。

由于经济L型韧性强、房地产调控行至中盘而且限购限贷限售仍在加码扩围、金融去杠杆初见成效仍在持续推进等,我们认为,央行定向降准旨在落实27日国务院支持结构性改革的部署,不宜过度解读为重回“放水”,否则将误解国务院政策。2014年以来,央行共实施了7次定向降准,且均为金融支持“三农”及小微企业,引导信贷促进结构调整和实体经济发展,并缓解流动性压力。我们认为,货币政策将继续保持中性,定向降准有助于缓解流动性紧张,有助于应对2018年一季度同业存单纳入同业负债(此次倾向降准2018年初实施),未来央行在投放长钱的同时不排除回收短钱的可能。

进入【新浪财经股吧】讨论

责任编辑:李彦丽