【对标普下调我国评级的点评】经济改善带来资质抬升,评级下调实乃刻舟求剑

来源:微信号明晰笔谈

事项:

2017年9月21日,标普将中国长期主权信用评级由AA-调整为A+,短期债评级由A-1+调整为A-1,展望由负面调整为稳定,主要理由为“长时间的强劲信贷增长增加了中国的经济金融风险”。我们认为在中国各项经济指标改善、企业与银行系统信用风险趋缓、信贷增速有所下行、金融杠杆与实体杠杆企稳的背景下,本次调级有失偏颇,我们对中国的企业部门、地方政府部门的风险情况予以乐观观点,实质主权评级展望乐观--主权评级展望稳定。

评论:

改革驱动经济改善,实体部门信用风险趋缓,银行资产质量得以增强

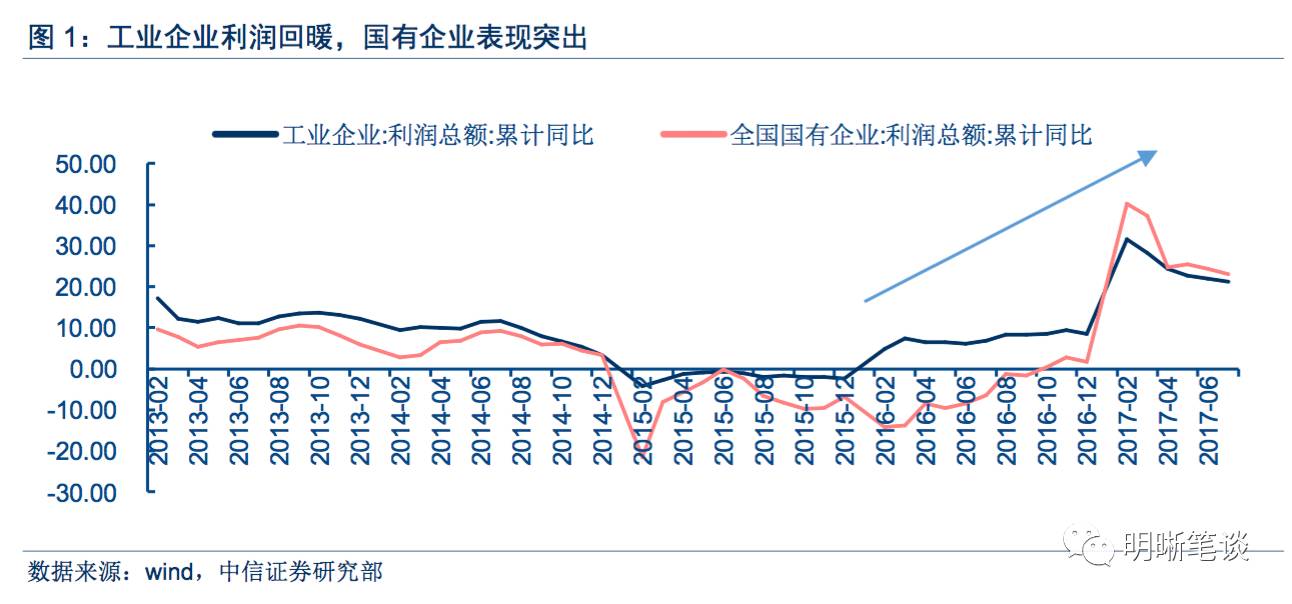

“三去一降一补”政策的有力落实驱动了宏观经济企稳,引致中观行业的利润修复和资产负债表修复。从2015年年底实施的三去一降一补后,中央政策有力落实,我国产能加速出清,叠加终端需求提振,各项经济工业指标回复,2017年2季度GDP增速6.9%,仍维持在全球较高水平;周期类行业经过多年探底后,盈利大幅好转;国有企业在整合,重塑的过程中更是表现突出,有条件的国有企业属性实施混合所有制改革,各级政府成立国有资本运营公司,从管运营到管资本,进一步市场化方向发展,激发企业活力, 2017年7月,国有企业利润累计同比大幅增长23.1%,国有企业的盈利和资产负债率有所改善。

企业盈利改善推动实体部门信用风险趋缓。企业部门的利润表经历了一年的修复过程,逐步开始过渡到资产负债表修复,工业企业利润2017年7月累计同比大幅增长21.2%,从利润回暖走向资产负债率降低,工业企业资产负债率从2015年的57%下降到最近的55.8%,企业部门债务风险得到有力降低。信用风险大幅趋缓,微观的信用事件较之去年大幅减少,更多的是存量事件的发酵,而鲜有增量风险爆发,企业主体的评级调整来看,评级上调与下调的比例边际改善很大,截止2017年8月份,中国信用市场累计评级上调375例,评级下调仅有57例,相较于去年同期水平(上调284例、下调131例)大幅改善,印证了微观企业主体整体信用的大幅改善。

银行体系资产质量经历拐点,进入修复通道。企业经营的好转与信用风险的降低,体现在银行的资产负债表上,便是不良率的下降,叠加银行对旗下不良资产的核销与重整的大幅投入,银行的不良率经历了多年的抬升后,从2016年三季度1.76%的高点,回落到2017年三季度的1.74%,关注类贷款比率更从2016年三季度4.1%大幅下降到2017年三季度的3.64%,在一个主要以银行为主的间接融资的金融体系下,体现了金融系统风险的实质的降低。

信贷高增速、债务规模等风险可控且正在改善,不成为评级下调理由

标普对于评级下调的中最强的理由是我国09年较高的债务增速,我们认为有以下原因造成了指标的偏颇。

(1)我国是以间接融资为主的国家,特征是银行系统为主导,依托于存款-贷款模式,而不是股权模式,决定了我国的杠杆率较高,国际比较来看,间接融资为主导的国家都有这个特点,以BIS的宏观杠杆率债务/GDP来看,中国(257%)介于两大以间接融资为主的国家日本(371%)之间德国(181%),甚至低于英国的(280%);

(2)我们在《BIS银行业压力指标的数字游戏-拨开“迷雾”看“风险”》中指出,以信贷/GDP缺口作为指标测算中国信贷风险有多种技术上的偏颇,我国首先尚未经历一个完整的金融周期,以一个过去经历上行周期的国家与其他成熟经济体比较,在经济发展阶段上不具有可比性,流行的信贷/GDP缺口等算法在参数上选取对于各个国家保持一致,很难反映出我国过去多年的金融深化历程。从2009年到现在也是我国金融产品逐步增多的历程,我们逐步发展了多种银行间债券品种,交易所债券品种,各项ABS品种,股权方面创业板与新三板也是在这十年间蓬勃壮大。金融深化令货币流通速度不断提高,从而表现出我国信贷增速较强的趋势性,令信贷/GDP相关指数系统的高估。我们更倾向将此解读成一种金融深化而非是一种风险。

所以,为了衡量银行信贷的相关风险,仅考察信贷增速这一个指标并不全面。目前的金融监管体系框架下,有一系列风险监管指标从多角度监控银行信贷的相关风险。跟据中国银监会披露的数据,截至2017年6月末,中国商业银行的资本充足率13.2%,流动性覆盖率124.4%,银行业金融机构拨备覆盖率172.3%,均处于健康范围内,无论是信贷增长的速度、还是增长的质量,都处于良好的监控之下。

另外,我国金融监管当局已于2016年将传统聚焦于银行信贷的监管体系升级为宏观审慎评估(MPA)体系。MPA将监控范围从传统的信贷,扩大到包括债券投资、股权及其他投资、买入返售、理财产品等各类主要融资工具。同时,在具体监管指标方面,MPA体系也更为全面、系统,监控的方面包括金融机构的资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等方面,通过综合评估加强逆周期调节和系统性金融风险防范。自2016年开始实施以来,MPA体系已逐渐得到我国各类金融机构的熟悉和认可,在监控、预防系统性金融风险方面起到日益坚实的作用。

除了指标上的偏颇,标普也低估了政策层面对于去杠杆的决心和执行效率,从而对于我国目前杠杆率正在企稳这一现象有所忽视。从2016年上半年开启的去产能,仅仅过去一年多的时间,煤炭、钢铁等产能出清速度大幅高于预期,企业效率增加、利润表与资产负债表得以改善;与实体经济资产负债表修复和杠杆率企稳的同时,是金融部门在多项监管措施下的“去杠杆”,M2增速从15%左右的平台水平下降到9%左右,我国债务增速降低,广义基金杠杆率趋势下降,银行注重回归本源重塑资产管理业务。我们可以看到政策落地的时效性与执行力是较为强劲,而标普更多的是依过去的情况来线性外推,对于近一年多的巨大变化有所忽视,所以在边际上,中国主权评级也不具备下调理由。

中铁债务不构成政府债务,城投公司加速市场化改革,地方政府债务风险管控加强

另外政府债务方面,标普对中铁与地方政府债务的计量也有失偏颇。中国铁路总公司已经进行改制为自负盈亏的公司,虽然有较大存量的债务,但是对应了较强盈利能力的资产端,与不能带来收入的单纯的政府类债务在概念上天差地别;标普将25万亿地方政府融资平台全部纳入广义债务过于粗略,多部委对地方政府融资平台持续管控,剥离政府信用与国有企业信用,地方政府融资平台寻求市场化转型,有较多地方政府融资平台已经存有大量盈利资产与经营资产,与铁总债务概念近似,负债端对应的是盈利能力的资产,而非完全依靠政府补贴的政府类债务。另外我国政府部门债务率(46%)乃世界较低水平,低于英国(90%)、美国(98%),将所谓的“广义债务”纳入进来实乃多此一举。

边际上,我们已经开始对财税体制、地方政府负债新模式进行顶层设计,拓展省级地方政府债规模,健全市场化发行机制,开拓市级品种等,更加严格的管控地方政府债务扩张,与过去的土地财政不可同日而语,以这几点作为评级下调理由也有失偏颇。

结论:关注变化,正确认识中国全社会信用资质的边际改善

综合来说,无论使我们强调的中国经济基本面的回暖,还是标普提出的债务相关指标计量方法的偏颇,我们认为此次主体评级下调更类似于过去几年经济下调的“滞后反应”,而对一年多以来诸多积极变化的忽视,刻舟求剑的意味较为浓厚,从投资的角度上来讲,金融市场更关注预期之外和边际上的变化,所以我们认为更应该关注投资人自身对于主权债的评级而非外部评级,此种的差异便是投资的机会。

进入【新浪财经股吧】讨论

责任编辑:马龙 SF061