来源:新快报

来源:新快报有报告称P2P首付贷规模不到50亿

业内表示与万亿房地产市场相比,微不足道

新快报讯 首付贷目前处于风口浪尖上。央行行长周小川在两会上也已明确表示,P2P做首付贷资质成问题,首付不能是借来的。然而,首付贷的规模一直是个谜。日前,盈灿咨询率先发布了其最新的一份报告称:“近8个月的累计成交量达到了43亿元,由于2015年7月前首付贷的成交规模相对较小,因此P2P网贷行业参与首付贷模式的金额预计不足50亿元。”

深圳互联网金融协会秘书长曾光告诉记者,在回复深圳金融办要求3月9日下班前反馈的“首付贷”报告里提及,深圳互联网金融协会预估深圳“首付贷”线上为20亿-30亿元,建议暂停增量,清理存量,到期后退出。该份反馈报告中对首付贷杠杆的评价则是:“规模不大,影响不小,防患于未然。”

规模之谜

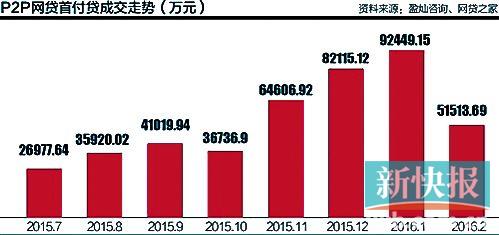

首付贷的规模一直是个谜。

盈灿咨询研究员陈晓俊指出,2015年7月P2P网贷首付贷成交量约为2.7亿元,随后数月(除了2015年10月、今年2月因为季节性因素的原因)基本出现了单边上涨,2016年1月单月成交量已经达到了9.2亿元。

“结合一些平台的首付贷的数据,我们目前预计深圳的首付贷存量为20亿-30亿,这是个保守的估计。加上线下我们无法统计的数据,深圳首付贷实际数据估计至少比这数目多一两倍。” 曾光坦言。

对此,广州一家互联网金融平台的负责人告诉记者,广州监管层没有要求做类似的摸底排查,“广州做首付贷的平台也就两三家,成交总额远低于深圳,估计在几亿。”

一位小贷公司的负责人告诉记者,“全国小贷公司中做首付贷的公司不超过90家,总额度预计几十亿,微不足道。”

不过,线下的首付贷被认为才是真正的大头,但这部分数据无人能给出可信的统计数据。事实上,陈晓俊认为,与万亿的房地产相比,这点资金明显微不足道,所以P2P网贷是引起房价大涨的说法是站不住脚的。

风险之争

与首付贷的规模到底多大一样,到底有多少家平台参与了首付贷?这也一直是个谜。

盈灿咨询给记者提供的数据显示,根据不完全统计,有50多家P2P网贷平台出现过首付贷的项目标,目前有20家P2P网贷平台对接首付贷资产为主要业务,不过,在风口浪尖上,部分平台暂停了首付贷。

有业内人士介绍,深圳地区的首付贷普遍为首付款的50%左右,这也即意味着10倍杠杆。这一杠杆比例在一线城市中较为普遍。按政策,目前最低首付比例为20%,出于风险控制,市场一般最多做到一成首付,传说中的零首付基本做不到。

“比起经营贷,首付贷的风险不高,它属于优质贷款。”一家小贷公司负责人告诉记者,也因此首付贷的贷款年化利率不高,“银行经营性等信用贷的利率为18%-22%,而首付贷利率在10%左右。”

来自盈灿数据显示,首付贷的贷款利率相对较低,月息0.62%-1%(简单换算成年化收益为7.44%-12%)。而首付贷各平台月利率投资端利率区间为年化利率8%-15%。

广东南方金融创新研究院秘书长徐北称,愿意做首付贷的平台要有与房地产合作的线下团队,往往是其母公司有房地产相应业务。事实上,许多首付贷是房地产公司为了推动销售而与中介合作推出的。

“我们做了一年多没有出过一单坏账。”一位曾做首付贷的P2P平台的负责人告诉记者,首付贷和股市配资的风险不同。在股票配资中,银行杠杆较低(如1:2),而场外资金提供更高杠杆(如1:8)。但首付贷则正相反,银行提供主要资金(如房贷的70%),而民间中介平台的“首付贷”只提供房贷中的较小部分(如房贷的15%)。此外,中介平台的“首付贷”主要是针对购房中刚需的普通住宅,并不涉及房贷中风险较大的别墅、商铺等。因此,房贷的配资与股市配资的风险不可同日而语。

曾光则认为,要借鉴去年股灾加杠杆的经验,“也不是说完全不能做,但得关注这个问题。”

(转自《21世纪经济报道》,有删节)

进入【新浪财经股吧】讨论

责任编辑:李彦丽