宁夏“房产税新政”让所有人震惊!别慌,这个税,你不用交!

今日,宁夏出台房产税实施细则的消息在朋友圈热传,引起不少议论。

仔细一看,原来是一场误会!宁夏的这个房产税并非大家关注的那个“房地产税”。

先来看下宁夏的文件:

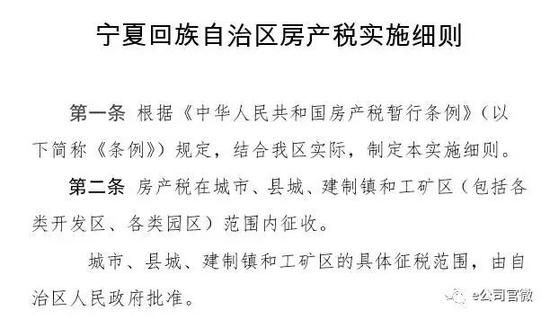

近日,宁夏出台《宁夏回族自治区房产税实施细则》(以下简称《细则》),明确宁夏房产税在城市、县城、建制镇和工矿区(包括各类开发区、各类园区)范围内征收,新细则自2018年1月1日起执行。

《细则》明确,房产税依照房产原值一次减除30%后的余值计算缴纳的,税率为1.2%;房产出租的,以房产租金收入为房产税的计税依据,税率为12%。

对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

当大家还在讨论宁夏的房产税高低时,业内专家给出了正解。

易居研究院智库中心研究总监严跃进指出,宁夏此次出台房产税政策,属于常规性内容,和上海、重庆的房产税试点有本质区别。上海和重庆的房产税实际上是包括两种,第一是国家规定的包括商业办公等房源的房产税征收,属于常规性工作。第二是上海和重庆先行试点的房产税政策,主要针对住宅项目。

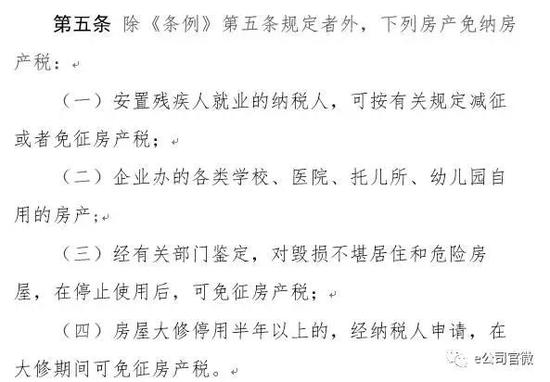

严跃进表示,宁夏此次政策中提到了“除《条例》第五条规定者外,下列房产免纳房产税”的内容。而《条例》即《中华人民共和国房产税暂行条例》第五条的规定实际上最核心内容就是个人所有非营业用的房产免征房产税。所以从整个角度看,这次政策属于常规的而非加码的政策,住房持有者不必担心征收房产税。当然这个文件在免征方面表述略微晦涩,容易引起误读。相关房企和售楼部门也应该加大对房产税政策的宣传,防范各类借此类常规政策调整而做出的错误宣传做法。

中原地产首席分析师张大伟也认为,宁夏公布的政策并非新政策,在政策最后一条内容非常明确,本细则自2018年1月1日起执行。《宁夏回族自治区房产税实施细则》(宁政发〔1987〕3号)同时废止。而《宁夏回族自治区房产税实施细则》(宁政发〔1987〕3号)与新条例并无明显区别。宁夏的新条例只是老条例的替换,与目前全国上海与重庆试点的房产税并无关系。

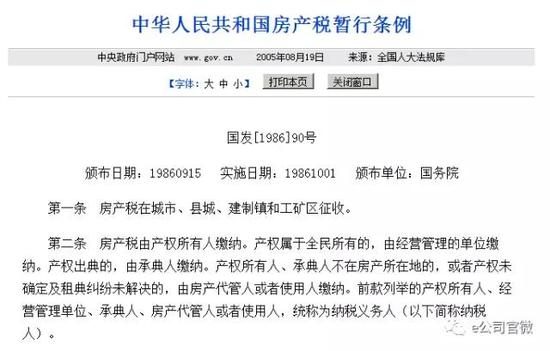

张大伟指出,房产税与目前市场预期将来成为长效调控政策内容的房地产税并非一个事物,现行的房产税是第二步利改税以后开征的,1986年9月15日,国务院正式发布了《中华人民共和国房产税暂行条例》,从1986年10月1日开始实施。而房地产税是一个综合性概念,一切与房地产经济运行过程有直接关系的税都属于房地产税。在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、契税、耕地占用税等。这也意味着“房产税”其实是“房地产税”的一个组成部分。

广发地产也认为,我国现存的房产税政策主要针对经营性物业,宁夏自治区新政依旧遵守《中华人民共和国房产税暂行条例》,对于个人所有的非经营用房产依然免征房产税。与外界广泛猜测的居民住房存量征收的猜测差距较大,基本维持了原有的政策口径。

原来,全国范围内的房产税从1986年10月1日就开始征收了,只是征收对象为商业地产等经营性用房,而个人所有的非营业房产是免征的。

虚惊一场!此前,今年7月份,陕西省政府发布《陕西省房产税实施细则》,也闹过一次这样的乌龙。

再来回顾一下《中华人民共和国房产税暂行条例》,注意第五条免征内容哦!

再来看一下《宁夏回族自治区房产税实施细则》,注意第五条中免征内容的变化!

除了《中华人民共和国房产税暂行条例》第五条中的免征范围,《宁夏回族自治区房产税实施细则》第五条中的免征范围扩大了。

进入【新浪财经股吧】讨论

责任编辑:周宇航