����ίԤ�ƹ����г�������Ʒά��������

�����ϰ�������г�������Ʒ�۸�������°������Ʒ���

����ȥ������г�������Ʒ�۸���ֽϴ���ȵ�ȫ�����ǣ������ϰ������Ƴ��ַֻ���ũ��Ʒ�۸���Ե��ԣ���ҵƷ�۸��λ��������Ʒ�۸���ˮƽ��Ϊ�ȶ�������ȫ�ø������ƽ�Ϊ���ӣ��г��Ծ��ý�һ�����յIJ����������ǣ�Ԥ���°�������г�������Ʒ�۸�ά����Ŀǰ��λ�����档

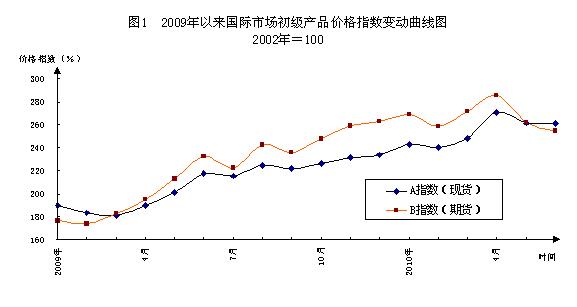

����һ���ϰ�������г�������Ʒ�۸����

�����ϰ�������г�������Ʒ�۸�����ʸ�λ�����ơ�ǰ4�����ھ��ø��յ��ֹ�Ԥ��Ӱ���£������г�������Ʒ�۸�ˮƽ���߸ߣ�4�¼۸�ˮƽ�������ø������������λ�����൱��2007���°����ˮƽ������������Ʒ�۸�ˮƽ�Ѿ��������ϸ�λ�á��˺���ϣ��ծ��Σ�����ӵ�Ӱ�죬�г���ȫ�ø��յIJ����������ǣ���2���³�����Ʒ�۸��������䡣��ȥ��12����ȣ�6���ֻ��۸��Ƿ��ϴ��ڻ��۸������½�������������6���ֻ��۸��ȥ��12������11.7%��ͬ������20.3%���ڻ��۸��ȥ��12���½�2.9%��ͬ������9.6%�����ϰ���ˮƽ�������ֻ����ڻ��۸��ȥ���°���ֱ�����12.9%��8.9%��ͬ�ȷֱ�����31.3%��36.5%��

|

����(һ)��ʳ���۸����ߵͣ����۸�������������ʳ�۸��ȥ��6�������������µ������ƣ������ϰ��������������6�¹�����ʳ�ֻ����ڻ��۸�ֱ��ȥ��12���½�7.7%��10.6%��ͬ�ȷֱ��½�9.7%��21.8%����Ʒ��������С�����ס������ֻ��۸�����½�̬�ơ�����Ҫ�ֻ��г���6������2#Ӳ������FOB��Ϊ156��Ԫ/�֣���ȥ��12���½�23.0%������3#��������FOB��Ϊ129��Ԫ/�֣���ȥ��12���½�8.2%��̩������25%��������FOB��Ϊ443��Ԫ/�֣���ȥ��12�·��½�3.1%��

�����۸�����ϴ����۸����ǡ�6�´��ֻ����ڻ��۸��ȥ��12�·ֱ��½�9.0%��9.7%�����ֻ����ڻ��۸��ȥ��12�·ֱ�����15.0%��3.8%���������г���6�´��ֻ��۸�Ϊ334��Ԫ/�֣���ȥ��12���½�6.3%�����ֻ��۸�Ϊ1749��Ԫ/�֣���ȥ��12������9.4%��

����(��)ԭ�ͼ۸��λ��ǰ4���¹����г�ԭ�ͼ۸��������ƣ��������87��Ԫ/Ͱ��5�´�����䣬��͵���68��Ԫ/Ͱ��6�µ۸������75��Ԫ/Ͱ���Ե��������ˮƽ�������������ϰ����ͼ�������ȥ��10�������ĸ�λ���档6�£�ŦԼ������������ԭ���ڻ��۸�ֱ�Ϊ75.4��Ԫ/Ͱ��75.7��Ԫ/Ͱ���ֱ��ȥ��12������1.4%��0.8%��ͬ�ȷֱ�����8.2%��9.2%�����ϰ���ƽ��ˮƽ������WTI��������ԭ���ڻ��۸�ֱ�Ϊ78.5��Ԫ/Ͱ��78.4��Ԫ/Ͱ����ȥ���°���ֱ�����7.5%��7.7%��ͬ�ȷֱ�����51.8%��48.2%��

����(��)��ɫ�����۸��������䡣ǰ4������ɫ�����۸�С�����ǣ�4�¼۸�Ϊ���ø��������ĸ�λ����2���´���½���6�¼۸�ϴ���ȵ���ȥ��12��ˮƽ��6����ɫ�����ֻ����ڻ��۸�ֱ��ȥ��12���½�8.0%��8.5%��ͬ�ȷֱ�����23.3%��25.4%���Ӿ���Ʒ�ֿ���6��ͭ������Ǧ��п�ֻ��۸�ֱ��ȥ��12���½�4.7%��9.2%��26.6%��26.4%���������ֻ��۸�ֱ��ȥ��12������10.7%��13.4%��

���������°�������г�������Ʒ�۸�����Ԥ��

�����ۺ��ϰ���ȫ�����������Ȼ������ϣ���ȹ��ҵ�ծ�����⣬�����羭�����帴�յĸ��û�иı䡣����������һ�����֯���߽��꾭������Ԥ�ڣ�Ԥ��2010�����羭�������ʽ�Ϊ4.6%��Ϊ��2007�������������������4�·�4.2%��Ԥ��ˮƽ�����õĽϿ�ø��������ȫ�������Ʒ������ˮƽ����Լ۸����֧�ţ���������һ���ij������ǣ��۸�ˮƽ�Ѿ����ڽϸ�λ�ã�����������Ʒ����ƽ��������Թ�ʣ�����ˮƽ����ϸߣ���Ȩ����ծ������ʹ��һЩ������Ҳ�ȡ����������ʩ�����Ӱ���°���ȫ�ø��յIJ������Գ�����Ʒ�۸��������ѹ����Ԥ���°��������Ʒ�۸���ά��Ŀǰ��λ�����档

������ʳ�۸�����������ѹ�����ӹ����ϵ�Ͽ���ȫ����ʳ����4����Ȳ���������������������ӣ��������۴��ڼ�������ѹ������������ũҵ�����µı��棬2010/11�������������Ԥ��Ϊ22.6�ڶ֣�����������1.4%��������Ϊ22.5�ڶ֣������������2.3%����ĩ�����Ϊ4.8�ڶ֣������������700��֣����ڽ�9����ĸ�λ��

��������Ʒ�������������ջ��С������г����°���ȫ��С��Ӧ��������ӣ����������кͿ�����ӵ�Ӱ���£�С��۸��п��ܼ����½���Ԥ����������ײ�����������������ӣ����������Դ��ڲ������⽫���Ƽ۸����С�����Ŀǰ�����������Ĺؼ��ڣ�������ܳ�ΪӰ��۸�IJ�ȷ�����ء��ڴ����г�������ȫ�����������Ȳ������в�ͬ�̶���ߣ��г�������ɣ����۸�Ҳ��������ѹ����

������֬���ϼ۸��������С��ӹ������ƿ���9�µ����ı���ȷ������������Ļ������������������Ӱ�챾��ȴ����ͼ۸��������С�10�·ݿ�ʼ������ȴ�ά�ֲ��������Ԥ�ڣ��ҿ��������ӣ��⽫Ӱ�������ڴ����ͼ۸����������

����ԭ�ͼ۸�ά�ָ�λ���档���ڷ�չ�й����������ӽϿ죬����ȫ��ԭ������ˮƽ�����������½����п��ܽӽ�2007�����ʷ���ˮƽ�������ͼ۴���֧�š�ŷ���(OPEC)6�±���Ԥ���������ԭ����������������95��Ͱ/����8537��Ͱ/�գ���������Դ����Э��(EIA)��Ԥ��Ϊ����150��Ͱ��8558��Ͱ/�գ��ӽ�2007��8562��Ͱ/�յ���ʷ�������ˮƽ���ڹ����Ϳ�淽�棬OPEC��ά�ֽ���Σ�������������ߣ��������ԭ�Ϳ���Դ��ڽϸ�ˮƽ�����������ͼ����ǿռ䡣��������Դ����Э��(EIA)�����������ܶȱ��棬ʯ�Ϳ���������ͬ���нϴ���ȵ����ӣ�����ԭ�͡����ͷֱ�����3.6%��3.2%���ӽ���ȥ����������ˮƽ�����ϣ�Ԥ���°���ԭ�ͼ۸������70��80��Ԫ/Ͱ֮���������������������������������ӿ���ʹ�ͼ�����ͻ�������䡣Ȼ����Ӱ���ͼ۵IJ�ȷ�����ؽ϶࣬��������Ԫ���ʱ䶯��Ͷ����������ʹ���ͼ۴���ͻ��70��80��Ԫ/Ͱ������Ŀ��ܡ�

������ɫ�����۸�ά�����档���ؽ������������������ݣ�6�µ�ȥ�����ȣ�ͭ��������½����Ƚ�С��Ǧ��п������ӣ�������������½�������ȥ��ͬ����ȣ�������Ҫ��ɫ���������������ӡ�Ԥ���°�����ɫ�����۸�����ˮƽ�������棬������Ʒ���ܸ��Բ����ϵ�仯��Ӱ�죬�۸����ƻ���ַֻ���(�Թ���)

|

|

|

|

- ����־�� �ܻƺܱ�����¼

- ����۰˲�ȫ��������

- �������� �����

- Ϊ��ͣ�� ������ô����

- ���ֻ��� ���������ֻ���Ϸ

- ���һ� ����ؿ�show ����

- ���ؿ��� ������ING

- ��Ů�� �������տ���

- ��ͼƬ�� ������Ҫ����

- ������٠���� ��������

- �����⡿ �������� ����

- ������Ů ������˹��

- ��ר�⡿ �ֻ���־֪����

- �ֻ��������˲�������

- ����Ը�� Ψ����Ըǽ

- ǩ����ĸ��� ������˵