12�³�����ѧԺBCIά�ֵ�λ ��۾������з����Ͼ�

�������˲ƾ�Ѷ 12��30����Ϣ�����ճ�����������ѧԺ�й���ҵ��Ӫ״��ָ����(�³Ƴ�����ѧԺBCI)12�����ݷ�����Ϊ50.5��ά���ڴ�ҵ�����ĵ�λ�ã��ⷴӳ��������ѧԺ������ҵ��δ����Ӫ����̬���൱�������ҹ���۾������еķ��������Ͼ���

������������

ͼ1 ������ѧԺBCI

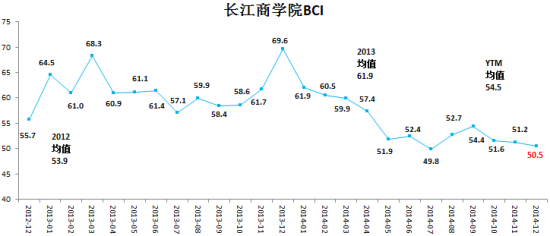

ͼ1 ������ѧԺBCI����ͼ1�ɼ������µ��й���ҵ��Ӫ״��ָ��(BCI)�����������½������ƣ���11�µ�51.2��Ϊ12�µ�50.5��2013��12����2014��7�£�BCI������7�����»���7�·ݵ�ָ������������50��2014��8�º�9�¸�ָ��������������Ŀǰ�ֻ����ӽ�50��ˮƽ��

�����ӽ��������������BCI���������Ե��»���1�µ�BCIΪ61.9��12��Ϊ50.5�����м���������з������������»������Ʒdz�����������Ŀǰ�г��Ծ��õ�������ܱ�����һ�¡�

���������ָ��

����������ѧԺBCI���ĸ���ָ��������ƽ���ķ�ʽ���ɣ����ĸ���ָ���ֱ�Ϊ��ҵ����ǰհָ������ҵ����ǰհָ������ҵ���ʻ���ָ������ҵ���ǰհָ����

ͼ2 ��ҵ����ǰհָ��

ͼ2 ��ҵ����ǰհָ������12����ҵ����ǰհָ��69.1(ͼ��2)����11������67.5��������������50Ϊ�ٿ��ߣ���������������ҵ��δ��6���µ�����Ԥ���ԱȽ��ֹۡ�

ͼ��3 ��ҵ����ǰհָ��

ͼ��3 ��ҵ����ǰհָ��������ҵ����ǰհָ��53.8(ͼ��3)����11������52.6�������ǣ������50�ٿ��ߣ�����ָ������������������ҵ������Ԥ��̬���Եý�Ϊ������

ͼ��4 ��ҵ���ʻ���ָ��

ͼ��4 ��ҵ���ʻ���ָ��������ҵ���ʻ���12������Ϊ41.4��11������36.3(ͼ��4)����Ȼ���������������Ե���50�ٿ��ߡ�����������ҵ�����ʻ�����ȥ����Ȳ��ѡ��������ǵ���������Ӫ��ҵռ��������˸�ָ���ںܴ�̶��Ϸ�ӳ����Ӫ��ҵ������״����

ͼ��5 ��ҵ���ǰհָ��

ͼ��5 ��ҵ���ǰհָ��������ҵ���ǰհָ��12������Ϊ37.6����11������48.4����½�(ͼ��5)������50�ٿ��ߡ������ܵ���۾������з��յ�Ӱ�죬��ҵ��ȥ���Ԥ�ڼ�תֱ�£�����ѹ������Ȼ��Ϊ���ء�

������������ָ��

�������˳�����ѧԺBCI֮�⣬���ǻ����ʾ���ѯ������ҵ�Գɱ����۸�Ͷ�ʺ��й������Ԥ�ڣ����ɴ��γ��������볤����ѧԺBCI���е�ָ����

ͼ��6 ��ҵ�ɱ�ǰհָ��

ͼ��6 ��ҵ�ɱ�ǰհָ������12����ҵ�ù��ɱ�ǰհָ���ɺ���ҵ�ܳɱ�ǰհָ���ֱ�Ϊ88.3��84.3(ͼ��6)��������λ���������ɱ�ǰհָ������������ҵ��δ��6���³ɱ��仯��Ԥ�ڣ�����ζ�Ŵ������ҵ��Ϊδ��6���µijɱ���ȥ��ͬ����Ȼ�������

ͼ��7 �۸�ǰհָ��

ͼ��7 �۸�ǰհָ������12������Ʒ�۸�ǰհָ��������ʾΪ53.9(ͼ��7)����11������48.3������������ǰ�������ٵ�ͨ������������[��]��Ϣ���ͷ������Ե�һϵ�ж����µõ�һ���Ļ��⡣Ȼ���м�Ʒ�۸�ǰհָ������������ʾΪ32.5����11������42.6���ִ���½�����ҵ����״�����ѡ�

ͼ��8 ��ҵͶ��ǰհָ��

ͼ��8 ��ҵͶ��ǰհָ��������ҵͶ��ǰհָ��12������68.9��11������Ϊ65.3(ͼ��8)�����ݸ���50�ٿݵ㣬����ʾ�������ҵ��δ��6�������Ի�Ӵ�Թ̶��ʲ���Ͷ�ʡ�

ͼ�� 9 ��ҵ�й�ǰհָ��

ͼ�� 9 ��ҵ�й�ǰհָ��������ҵ�й�ǰհָ��12������Ϊ65.7(ͼ��9)������50�ٿ��ߣ���˵���������ҵ��Ȼ����������������Ͷ�ʺ��Ͷ����Dz�����ɵ���Ҫ���أ�������ָ�����ֹ�����������ҵĿǰ���н�Ϊ��ȷ��Ͷ�ʺ��й�������˵���ڶԺ�۾��ñ��ֽ���̬���£���ҵ����������������������

�����ܽ�

�����ۺ�����ָ��������Ŀǰ�ҹ��ĺ�۾������з������ɴ��ڡ���������Ӫ����С��ҵ��˵���ھ��������»��Ĵ��£��������ѡ����ɱ��ߡ�����������Ҳ����ҵ��Ӫ����˺ܴ����ս����Ȼ���н�Ϣ���Ի�������ѹ��������ͨ�����գ��Ը���ʵ�徭����һ���Ļ������壬��������ҵ������˵����Ҫ�����ڴˣ��������ӽ���Ч�ʸ��ߵ������ͻ������ͷ���ҵ����ת�ͣ���Ͷ������ʱ���ƣ���ɢ��Ӫ���գ���������������̨�ĸ��־��øĸ�������������ʱ��Ӧ��

ͼ10 ������ҵ������ָ��

ͼ10 ������ҵ������ָ������ֵ��ע����ǣ�������ѧԺBCI������Ⱥ���dz�����ѧԺ��УѧԱ��У�ѵ�������ҵ�ĸ߹ܣ����յõ���ָ�����ݷ�ӳ����ҵ���Ƕ�δ��6���µľ�ӪԤ�ڣ���������������PMI��Щ���ơ������Ŷӳƣ�������е������ǹ��ڸ���ҵҵ���Ϻõ���ҵ��������������������������ҵ����ҵƽ��ˮƽ(50)��(ͼ10)

��������Ϊ������ѧԺ����ѧ������ΰ����ϸ�����

�������µ��й���ҵ��Ӫ״��ָ��(BCI)�����������½������ƣ���11�µ�51.2��Ϊ12�µ�50.5��2013��12����2014��7�£�BCI������7�����»���7�·ݵ�ָ������������50��2014��8�º�9�¸�ָ��������������Ŀǰ�ֻ����ӽ�50��ˮƽ��

����������������BCI��4����ָ��������ǰհָ�������µ�67.5�������µ�69.1����ҵ�Ҷ�δ��6���µ�����Ԥ����Ȼ��ã���ҵ����ǰհָ����11�µ�52.6�������µ�53.8����ҵ���ʻ���ָ��Ϊ41.4�������µ�36.3������������ҵ���ǰհָ����48.4����������µ�37.6��4����ָ���У���3��С��������1������µ�����ҵ���ǰհָ�����µ�����BCI��������µ���״����

�����ӽ��������������BCI���������Ե��»���1�µ�BCIΪ61.9��12��Ϊ50.5�����м���������з������������»������Ʒdz�����������Ŀǰ�г��Ծ��õ�������ܱ�����һ�¡����������ƶ���GDP����Ŀ����7.5%��ǰ3�����ȵ�GDP����Ϊ7.4%��GDP����ȫ���Ŀ��Ӧ�ÿ���ʵ�֡���ʹ����ʵ�֣���������������������Ŀ��Ҳ��dz��ӽ���

����Ȼ�����г���Ϊ2015����й�GDP���ٿ��ܻ��һ���»������磬���ʻ��һ�����֯[��](IMF[��])10�·���������Ϊ�������й�GDP���ٽ��Ż���7.1%(IMF��Ϊ�����ά����7.4%)��IMF��Ϊ�����й����������»�����Ҫԭ�����Ŵ������Ż�����Ӱ��Ͷ�ʣ�ͬʱ���ز���չ�����ͻ���

����ʵ���ϣ������ڽ�������ʱ�����ʶ�������������ܻ��Ϊƣ������˼Ӵ���Ͷ�����ȡ�����ý�屨��������2014��11��ĩ�����ҷ���ί�����������ĸ��������ʩ����Ͷ����Ŀ�ʽ��ܶ��1.2����Ԫ��

��������һ��ֵ��ע����¼��ǣ�����ѧ���������Ϊ�й�����δ��20�걣��8%����������ȫ���ܵģ�����Ҳǿ��������ٵ�ǰ������ĸ�����ƽ��г��������Ƹĸ�������Ƹĸ���磬�������Ϊ���˼���������ҵ����������Ӧ��ȫ���ſ�������г����ĸ

�����ڶ����ڣ�������Ȼ��ȡ�˹�ȥ���������ϰ취�����Ӵ�Ͷ�����ȣ����������������Ļ�����ʩͶ�ʣ�ϣ���Դ����������������ӳ�������������������������䣬�����ǿ��û��ǿ�˥�й����õ���ʿ�����������Ϊ�й����õ�����DZ����Ȼ�ɹۣ�������Ҫͨ���ĸ��߾���Ч����ʵ�֡�Ҳ����˵��δ���й����÷�չ�Ĺؼ����ǼӴ�Ͷ�ʣ������ڲ���Ͷ�ʵ������ͨ�����ȫҪ��������(TFP)����ȡ����������

����ǰ���Ѿ�˵����12����ҵ�����ۡ���������ʷ��������������������״����Ŀǰ��ҵ�����ۺ�����״���пɣ���˿�������ƺ��ǿ��Գ��ܵģ����������ӻ����ҵ���ֽ��������ϴ��Ӱ�졣���������������Ľ�֯�����£�δ��������ҵ�ľ�Ӫ״��������ݱ䣬Ŀǰ����ʱ�ս�һ���۲졣

���������ٿ�������ָ����״������ҵ�ù��ɱ�ǰհָ�����������������µ�87��������88.3���ܳɱ�ǰհָ����81.4����84.3����ҵ�ɱ��˵�ָ���������£������ڴ��ڸ�λ�������ǿ���������ʾ�й��������ڴ��ھ��ת��֮�У��Ͷ����ɱ�����ҵ��Ӫ�ܳɱ��Ŀ�������������ĥ�й��ͳɱ�������ģʽ�����ųɱ��IJ���������һЩ�Ͷ˵�����ҵ��Ȼ��ת��Խ�ϵȳɱ����͵Ĺ��ң���ʱ�й���������ֿ��ܣ�Ҫô������Ͷ��������ʣ�ת��ֵ���ߵIJ�ҵ��Ҫô�����뾭��ͣ�͡����仰˵��δ���й����÷�չ�Ĺؼ�����Ŀǰ�Ƿ�����������㹻��ĸ������Ͷ�������Ӧ��δ������ս��

������ҵ����Ʒ�۸�ǰհָ�����³������Է�������11�µ�48.3����12�µ�53.9��һ��������50���ٿ��ߡ�11�µ�����Ʒ�۸�ָ��(CPI)ͬ������Ϊ1.4%����5����������ָ��������6�����µ����������ǵ����ݣ���ҵ����Ʒ�۸�ǰհָ����5�µ�8�������µ������ڴ�֮���������䣬�����ȶ���������ȥ����ȣ���ָ�������ϻ��������Ե��½���

�����м�Ʒ�۸�ǰհָ�����¼��������11����10����ȣ���ָ���µ���7.9��������11����ȣ���ָ�����µ���10.1��Ŀǰ��ָ����Ϊ32.5��������������ҵƷ�ļ۸�Ŀǰ�dz����ԣ����ܹ�ʣ������û��ʵ���ԵĸĹۡ����⣬���ݹٷ������ݣ�11�¹�ҵ�����߳����۸�ָ��(PPI)Ϊ-0.27%��������һ�������Ҹ�ָ����ʱ��Ϊ�������ϴ�PPIΪ��������2012��2�µ����顣

���������ǹٷ����ݣ��������Ǽ������õļ۸�ǰհָ��(����Ʒ�۸��״����Ժ�һЩ������������Ҳ���ֹ�)�����߶�����Ŀǰ���й����ô���һ����ͨ�����գ��������ڹ�ҵ����ͨ�����������ҵ��ծ���������侭Ӫ���ѣ�Ҳ�ή�͵ط������ij�ծ��������֮����ϵ���ǣ��ܶ����д�����ܻ���˶�תΪ�����ʲ���������е��ʲ���ծ�����Ǻܴ�Ŀ��顣���ͨ����̬�Ƶ��Գ��������ڻ���������ϧ����ծ�����⽫��÷dz����أ������й��ľ������������൱��ķ��ա�

������ҵ�й�ǰհָ���������������������µ�64.7�������µ�65.7����ҵͶ��ǰհָ��������������65.3����68.9����ǰ���ָ����ȣ�������ָ�����ǻ����˶��й����ò���һ�����ֹ���������Ϊ�����й���ҵ���ٺ������ѣ�Ʃ��˵�ɱ�������������ӻ���ܹ�ʣ����������Ȼ��Ͷ�ʺ��й�������Ͷ����ζ����ҵ�Ҷ�δ����Ȼ���ã��й�������й��������ٵķŻ���δ������ҵ��������⣬����һ����˵����Ϊ���������»���Σ����ҵ��˵����ȱ��֤�ݵġ�

�����������ҵ������ָ������ָ������������ҵ�ڸ���ҵ�����ĵ�λ��ָ��Խ�ߣ����ڸ���ҵ�еĵ�λԽ�ߡ����¸�ָ��Ϊ68.1��������66.6������������Ȼά���ڸ�λ���������ǵĵ��������Ҫ�dz�����ѧԺ��У����ҵ����������������ҵ��״���Ǻ���������ҵ��ҵƽ��ˮƽ�ġ����仰˵��Ŀǰ�й���ҵ����Ӫ״��Ӧ�û�����Ƿ�ӳ������Ҫ��һЩ��

����ע��

����1���������

����2011��6�£�������ѧԺ��ʼ�ﱸ�������й���ҵ��Ӫ״��ָ����������Ŀ�ƻ�ͨ���ʾ�����ķ�ʽ���Ѽ���ҵ��Ӫ��һ�����ݣ�������������һϵ�з�ӳ�й���۾�����������̬�Ƶ�ָ������������Ϊ������ѧԺ������ҵ��ѧԱ��

����2011��7�¿�ʼ������ΰ���ڵ�ָ���£����������뾭���о����Ŀ�ʼ��ǰ�ڵ��ʾ������Ͳ��Եȹ�����2011��9�£���1���ʾ�����˳��չ�����˺���2014��12�£����������뾭���о�������ѧԱ�н�����37���ʾ����顣����Ŀǰ�����������뾭���о������ܹ�������32�����ݵ��н������ʱ����Ϊ2012���5����2014��12�¡�

����2��ָ�����

��������������ָ����Ϊ��ɢָ�����������о���Ϊǰհָ������˾��н�ǿ��Ԥ�����á�ָ����50Ϊ�ֽ�㣬50���ϴ������ƻ��ã�50���´����������PMIָ���ı���ͬ��

�������ʾ������ǻ�ѯ����ҵ�IJ�Ʒ�������������������ߣ�ͬʱ��ѯ����ҵ����Ҫ��Ʒ�ļ۸���δ��6���µı仯���ơ��ۺ�����������Ĵ𰸣����ǿ���ͳ�Ƴ�����Ʒ���м�Ʒ�۸���δ���ı仯���ƣ�ǰ�ߵļ۸�仯����ָ����������Ʒ�۸�ǰհָ�������ߵļ۸�仯����ָ�������м�Ʒ�۸�ǰհָ����

�������ʾ������ǻ�ѯ����ҵ��������ҵ�е�״�������ܷ���ҵ��������ҵ������״����ȣ��Ǹ��á�������Dz�࣬Ȼ���������������ҵ������ָ������ָ��Խ�ߣ�����������ҵ������ҵ����״���ı���Խ�ߡ�

����3�����㷽��

�����ڵ����У�����ѯ�����е������(��������)��������ҵ��ijһ��Ӫ״��ָ��(�������۶�)��δ��6������ȥ��ͬ����ȣ��ǡ����ơ�(���)�������䡱(��ͬ)��(���)�����ݻ��յ����ݣ����Ǽ��������á�����ͬ�����ش�İٷֱȡ�Ȼ���ÿ������ֱ������ɢָ�������ش�������(���)�İٷֱȼ��ϡ����䡱(��ͬ)�ٷֱȵ�һ�롣

����������ָ���У�������ѧԺBCI������Ҫ��ָ������ָ����Դ�����ۡ��������ʻ����Ϳ����4����ָ��������ƽ��ֵ�����ڵ����з�ָ���Ĺ����й���ε��������ǰ�����ݿھ�������ͬ�����ܼȽϡ�������ָ���ľ�����㷽ʽʼ�ձ���һ�£����ȼ���ÿ���ʾ�����ҵ��Ӫ״��ָ����Ȼ���ټ�����������ʾ�����ҵ��Ӫ״��ָ�������㷽����Ϊ����ƽ����

���¹ؼ��ʣ� ������ѧԺBCI��۾�����ҵ��Ӫ״��ָ��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�