我国涉老资本将超目前GDP总量

我国涉老资本将超目前GDP总量

我国涉老资本将超目前GDP总量

老龄金融既是金融体系的重要组成部分,也是老龄产业的核心。在老龄化加速发展的前提下,大力发展老龄金融业,不仅关系到老年群体的生活质量,也有利于金融业乃至整个宏观经济的健康运行。

金融业的新机遇

老人对商业保险、基金、信托等金融产品的需求日增

现代金融业中,老龄金融举足轻重。在西方发达国家,老龄金融是现代金融体系的主体板块,大力发展老龄金融是未来国际金融业的主攻方向。

“以美国为例,2012年,美国人口3.11亿,金融行业从业人员就有621万人,其中60%从事老龄金融业;2013年,美国私人养老金总资产达到19.6万亿美元,超过美国当年的GDP总量,占全美家庭金融资产的比例高达29.3%。”中国老龄科学研究中心副主任党俊武说,“而在2012年,我国有13.5亿人口,全国同期金融行业从业人员只有527万人。”

数据显示,目前我国60岁以上人口已经超过2亿,2053年将达到4.87亿。人口老龄化的加速发展,将带来人力资源结构、消费结构、投资结构、储蓄结构乃至社会经济结构的重大转型。在此背景下,大力发展老龄金融,充分利用金融手段和金融工具实现“老有所养”,不仅关系到我国老年群体的生活质量,更影响我国金融业乃至整个宏观经济的健康发展。

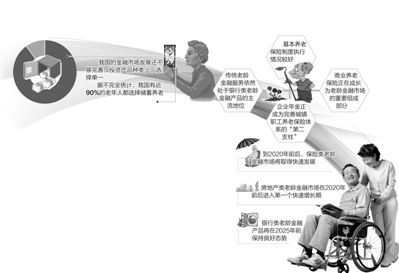

目前,我国的金融市场发展还不够完善,投资产品种类少、选择单一,导致很多老年人都选择银行储蓄方式养老。据不完全统计,我国有近90%的老年人都选择储蓄养老。实际上,养老储蓄具有流动性和灵活性较差的缺点,大规模储蓄非常不利于老年人应对突发疾病等急需使用大笔资金的情况。而随着老龄化的加剧和我国金融业的发展,人们为了寻求更多的自我保障,对商业保险、基金、信托等金融产品的需求必将越来越多。

“人口老龄化为我国金融业发展带来了前所未有的机遇和挑战。”中国老龄科学研究中心战略研究所副所长王海涛说,“日益加快的老龄化进程带来了巨大的老年金融市场需求,但是我国现行的金融架构和产品体系尚无法满足这些需求,金融业应该作出相应的调整。”

尚处于起步阶段

养老储蓄依然处于银行类老龄金融产品的主流地位

目前我国老龄金融发展尚处于起步阶段,以养老储蓄为代表的传统老龄金融服务依然处于银行类老龄金融产品的主流地位。在保险类老龄金融产品方面,基本养老保险制度执行情况较好,企业年金正在成为完善城镇职工养老保险体系的“第二支柱”,商业养老保险作为老龄金融市场的重要组成部分,许多保险公司已经推出不少商业养老保险产品。

“银行、保险、基金、证券等金融机构已经意识到人口老龄化带来的机遇与挑战。”王海涛说。

2012年,上海银行设立老龄金融部,专门为养老金客户提供服务;中信银行率先在国内试点“养老按揭”业务,可以将不动产变成持续稳定的现金流,为老年人提供稳定的养老保障;长城人寿推出“长城祥顺老年意外伤害保险”;中国人寿推出针对失能老年人的“国寿康馨长期护理保险”;2011年,我国第一只养老保障信托产品“元勋居养”养老保障性(信托)基金诞生……

然而总体来看,当前我国许多专属养老金融产品与普通的金融产品并没有实质性区别。其中,养老保险发展迅速,但却呈现“品种多、门槛多;参与人数少、监管少”的特征。“要想加入养老保险,需要首先完成保险公司要求的评估报告,其内容繁多复杂,而且即使完成了评估报告,要想被评估为理想的被保险人也不容易;而由于保险信息不对称,保险公司为争取客户而进行违规操作的情况时有发生,使保险业的自律性和监管力度受到质疑。”中央财经大学副教授陈俊华说。

此外,基金公司相较于银行、保险公司等传统养老金融产品主体,更具有专业性与灵活度,但从渠道营销和品牌影响力来看,还处于相对劣势;信托作为专注资产管理的金融产品,其诸多特性都符合我国养老功能的需求,未来可充分利用;由于老年人特殊的投资需求和风险偏好,目前直接股票证券投资在养老金融产品序列中相对缺乏前景,但在投资结构与特征方面,债券市场存在一定发展机会。

创新产品和服务

保险类、信托类和房地产类老龄金融市场将会优先得到发展

当前,我国的老龄金融领域最大的问题是缺乏创新,主要体现在产品形式单一,没有充分考虑到老年人的实际需求,在老年人群中认知、接受程度低等。《社会养老服务体系建设规划(2011―2015年)》提出,鼓励和引导金融机构在风险可控和商业可持续的前提下,创新金融产品和服务方式,改进和完善对老龄服务业的金融服务,增加对老龄服务企业及其建设项目的信贷投入。

“创新发展老龄金融产业是必然选择,要发挥和整合社会资本、开发性金融力量、风险投资等多种类多行业的金融力量,实现多元化、多层次、人性化、简单化、均衡化的可持续老龄金融市场格局。”王海涛说。

一般人总认为老人对新鲜事物的接受程度低,有一两款产品就够了。其实不然。开发老龄金融产品要注重群体适用性,体现地域差异性,开发出真正符合老年人实际需求的产品。同时要加强业态融合,推进老龄金融业与老年人健康医疗服务等传统养老服务业务的结合发展。

在实际操作中,可加速培育老龄产业组织,鼓励扶持现有金融机构进行业务转型,向老龄金融领域延伸,鼓励兴办一批新的老龄金融专业机构,引入部分外资金融机构开展老龄金融服务。

“作为老龄产业的虚拟经济部分,老龄金融业无论是涉及的人口规模还是相应的资金总量,都将远远超过老龄用品业、老龄服务业和老龄房地产业。”王海涛说。根据预测,未来随着金融体制改革步伐加快和全社会养老金融意识的增强,保险类、信托类和房地产类老龄金融市场将会优先得到发展。到2020年前后,保险类老龄金融市场将取得快速发展,到2025年前后开始进入买方市场向卖方市场的历史性大逆转;房地产类老龄金融市场在2020年前后进入第一个快速增长期,在2030年前后进入峰值期;银行类老龄金融产品将在2025年前保持良好态势,之后随着其他老龄金融产品的丰富完善逐步转型。(经济日报记者 陈 郁)