�ֲ�ȥ��滯������Լ�ּ�

����������֤ȯ ½��

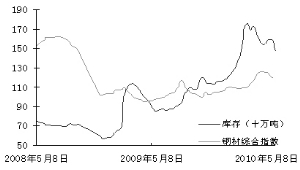

�������ڣ��ֲ�������ٶ��½�������6��4�գ�ȫ����Ҫ���иֲ������Ϊ1472��֣��»����½���6.2%��������Ϊ�������Ƚ�����ֲ����ѵĵ�����Ԥ��ȥ��滯�����̽�������Լ�ּ����ơ�

����2010������Ÿֲļ۸���ǵ��������Ҳ�������������������ǰ�������г�������ʯ�Ǽۺ�ͨ��Ԥ�ڵ����أ����һ·��������3�³��������ﵽ1760��֡�3����Ѯ��ʼ���ܵ����������ֲ��������ӵ�Ӱ�죬�������ִ���½���4�µ���½����ȴﵽ12.4%������4����Ѯ�ּۿ�ʼ������䵼�¿�淴��3.2%��5����Ѯ����3�ּܸ����ȣ��ֲ������ָ����½������ơ�����½��������4�µף����½���4.5%�����ǣ���ȥ��ͬ����ȣ���������Ըߴ�70%�����У����Ƹ֡��߲����������������а�Ŀ��ͬ������106%��98%��51%��42%��13%��

����5�·ݸֳ���������������ӡ�����MYSTEEL�����ݣ����ƫ�ߵĸֳ��ı�����4�·ݵ�1.3%������5.2%����������ĸֳ�������4�·ݵ�84.4%�½���83.1%�����ƫ�͵���ҵռ11.7%���½���2.6���ٷֵ㡣

����������Ϊ�����ͬ�ȸ������Ҫԭ��֮һ�ǹ����վ��ֲָ����Ŵ��¸ߡ�������2�£�1�¡�3�º�4�£��ҹ��Ĵֲָ�������������ʷ�¸ߣ�����4�·ݵĴֲָ����ﵽ��5540��֡����⣬����4�·ݵ��������ֲ����������½�������ȥ��滯�Ľ��̱�ø��Ӽ��ѡ�

�����߲��������ĸ߿��ĸ���ԭ���������ҹ��ֲIJ��ܹ�ʣ�������ڲ��ܹ�ʣ���ֳ���ӯ�������¼۸��µ���������۸����Ǻ�����������������2008-2009��ȫ�����Σ�����¸ּۼ����´죬�ֳ���������ɵ�ȥ��滯���ź�۾�����ʽ�ĺ�ת���������Ӷ����������ּۻ������ֳ��ָ����ܣ����Ѹ�ٻ������������Զ����������ȥ��滯���̵�ʵ������̭�����ܡ��Ż���ҵ�ṹ��

�����ж������������Ÿֳ�������ȥ��滯�������������ڣ��ֳ�����ǰ���ޣ�����������5�·�ȫ���ֳ���¯ƽ�����������ﵽ7.8%�����800������ϵĸ����������Ϊ10.5%�����500��ֵ�800��ֵĸ���Ϊ18.2%��