原标题:梅轮电梯成本前后矛盾 曾被列入维保“黑名单”

【环球网报道 记者 田刚】浙江梅轮电梯股份有限公司主要从事电梯、自动扶梯、自动人行道及相关配套产品的研发设计、制造、销售、安装、改造和维保服务,该公司已于7月21日通过了证监会发审委的审核,但是在上市的前一年也即2016年却出现了业绩下滑。根据财务数据显示,该公司2016年实现营业收入78079.32万元,较2015年的86223.58万元下滑了将近10%,2016年实现净利润9061.55万元,较2015年的11220.08万元下滑了20%,主营业务规模出现了明显萎缩。

梅轮电梯在招股书中描述道:“目前公司的产品技术、产品质量、生产管理和技术装备达到国内先进水平”、“ 公司凭借高效的营销服务网络,为客户提供全天候、快速、专业的综合电梯服务”,但实际上该公司的产品却曾被深圳市市场监督管理局列入维保质量“黑名单”,同时部分财务数据还存在疑点也非常值得关注。

营业成本金额前后矛盾

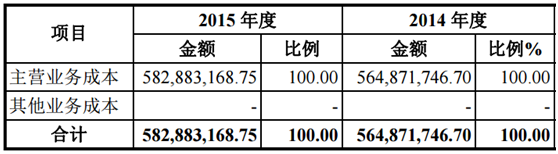

梅轮电梯曾在2016年5月首次发布了招股说明书(申报稿)并向证监会申请上市,根据当时披露的采购数据显示,该公司在2014年和2015年向排名前五位供应商采购金额合计分别为14541.27万元和12011.42万元,占同期主营业务成本比重分别为26.58%和20.75%,由此计算梅轮电梯在这两年的主营业务成本结转金额分别为54707.56万元和57886.36万元。

但是与此同时,招股说明书披露的这两个年度结转的营业成本金额分别为56487.17万元和58288.32万元,而且全部都是主营业务成本、并不包含其他业务成本,这与通过主要供应商采购金额及占比测算出来的金额相比,分别多出了1779.61万元和401.96万元,占同期利润表列示的主营业务成本的比重分别为3.15%和0.69%。尤其是2014年前后两版主营业务成本结转金额之间的差异高达上千万元,是无法用数据计算尾差来解释的,这对于当年净利润尚不足九千万元的梅轮电梯而言,财务影响不可小视。

2016版招股书第272页“主营业务成本构成分析”截图

2016版招股书第272页“主营业务成本构成分析”截图 梅轮电梯披露的采购金额和占主营业务成本比重,与利润表所列示的主营业务成本实际结转金额之间存在上千万元差异,在这其中只能有一版数据是真实,则该公司在主要供应商采购信息和利润表财务数据当中,至少有一个版本的财务数据存在重大差错。

员工社保缴纳被疑违规

根据招股书披露,梅轮电梯在2015年初和年末的员工总数分别为787人和713人、平均在职员工人数约为750人,与此同时招股书还披露2015年该公司平均工资为62169.64元,由此计算梅轮电梯当年的员工工资成本就高达约4662.72万元。,然而,梅轮电梯在2015年现金流量表中的“支付给职工及为职工支付的现金”科目支出金额仅为5069.12万元,相比该公司披露信息测算出来的员工工资成本仅高出了4百万元,超出部分尚不足工资成本的10%。

《中华人民共和国劳动法》第72条规定:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费,其中由企业承担的社保比例包括养老保险12%、医疗保险8%、失业保险2%。再考虑到10%的住房公积金,在合理条件下,由企业承担的其他人力成本支出比例,大致相当于员工工资总额的30%左右,明显高于梅轮电梯实际不足10%的比例,这就非常令人质疑该公司是否按照规定标准足额缴纳员工的社保及住房公积金。

国务院《社会保险费征缴暂行条例》具体规定了基本养老保险、基本医疗保险、失业保险的参加范围,对不参加社会保险和不按规定缴纳社会保险费行为做出了明确的处罚规定,这也使得梅轮电梯面临着较大的合规经营风险。

此外,梅轮电梯在招股说明书中披露,报告期内未发生过因产品质量而致人伤亡的重大电梯事故,也没有因质量安全事故引发的纠纷或诉讼。但据2014年深圳市市场监督管理局公布的当年度电梯维修保养质量监督抽查结果显示,有28台电梯存在严重安全隐患并公开了8家电梯维保质量较差单位的名单,其中就包括了梅轮电梯在内。主要原因是梅轮电梯在当地维保的电梯因维保记录不齐全及部分维保指标尚未达标,深圳市市场监督管理局据此还将该公司列入维保质量“黑名单”。

梅轮电梯在前后两次发布的招股说明书中,对此事项均未作出任何披露。

进入【新浪财经股吧】讨论

责任编辑:陈永乐