����Һ�������ϵ������ԼӴ� �Ź���10��������

�����������ǵ������˱�����Һ�ɷ�����˾(����Һ��000858)��

����Ԥ�����꽫ʵ��14000��һ���Ƶ����ۼƻ�������ͬ�����ٴ�16%

��������Һҵ������

����2009A2010E2011E2012E

����Ӫҵ����(����Ԫ)11129.214134.017385.020926.0

������������%40.327.023.020.4

��������ĸ��˾������(����Ԫ) 3244.84747.06080.07587.0

������������%79.246.328.124.8

����EPS(Ԫ)0.851.251.602.00

����PE(��)45312419

����������Դ����˾���ݣ���̩����֤ȯԤ��

������̩����֤ȯ

|

������̩����֤ȯ��Ϊ������Һ����������������ҵ��������ͷ��ҵ��۶���۵�ȷ���Խϴ�

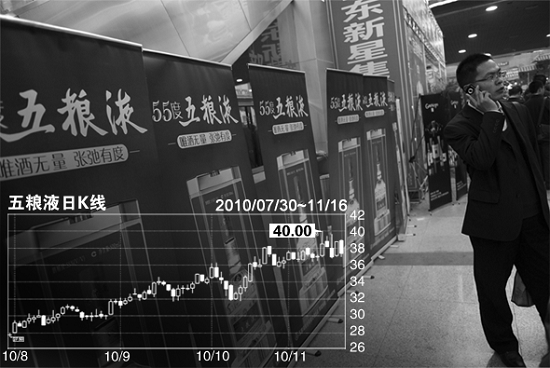

�����������ǵ������˱�����Һ�ɷ�����˾(����Һ��000858)��������Ϊ����������������Һ������ҵ��������ͷ��ҵ��۶���۵�ȷ���Խϴ���10��8�գ�����Һ�Ź����������������ϵ����ϵ�����Ϊ40Ԫ����569Ԫ��

����ֵ��һ����ǣ�����Һ���������ƶ���ʮ���塱�ķ�չ�ƻ��������ƻ�ͨ����ʮ���塱�ڼ��Ŭ��ʵ�������ҵ����һ����������˹滮����Һ�����ҵ��������������ٽ��ﵽ15%����δ��ҵ�����ȶ������õ���֤����һ�����Ĵ�ʡ����ҲΪ����Һ�ġ�ʮ���塱�ƻ������Ŀ��������������䡰ʮ���塱�ڼ�ʵ��500��Ԫ���������롢����Һ����ʵ��1000��Ԫ�����룬ʡ������������������Һ�����ļƻ�������������Ϊ��δ�����������ҵ���ĸ������ٽ�����15%��ʵ��20%���ϵ��ȶ��Ͽ�������

�������ǽ�����Һ2010-2012���EPS(ÿ������)���ߵ�1.25Ԫ��1.60Ԫ��2.00Ԫ����ά�ֶ��䡰���롱��Ͷ��������

�����������г����ۣ�����Һ����37.34Ԫ����3.69%��

����һ�������ۻ�

����������������Һ�İ�����ʵ�ֽϿ��������1-3������������ﵽ7.8��֣�ͬ������11%���ң���������Һһ���Ƶ���������9000�֣�ͬ��������20%���ң�ȫ��ʵ��12000������Ŀ���ȷ���Խϴ�

����6�·����������̶�һ���ƵĽ�������һֱ�ϸߣ�Ŀǰ����Һ��Ƿ������2000�־ƣ�����������ĩ��Ԥ���˿����52.68��Ԫ��

������������Һ������������ã���������ͬ������5000�֣�����3%~4%������Ϊһ�������ۣ��������ȶ�������֤��������Լ�һ���Ƶ����ۡ�

�������г��������Լ�����Һ�����ȶ���֧���£�����Ԥ������Һ���꽫ʵ��14000��һ���Ƶ����ۼƻ�������ͬ�����ٴﵽ16%��

�����Ź�������10��������

��������Һ10��8���Ѿ����Ź��ij�����������40Ԫ��569Ԫ��Ŀǰ�Ź�ռ����Һ�ܵ����۱����ѳ���10%������Һ����ͨ�����̵ij�������Ȼά����509Ԫ��ˮƽ����Ŀǰ�г����ۼ۸�Ϊ798Ԫ�������������ۼ�֮��ļ۲����ʷ��Խϴ��ˮƽ���ϴ������۲��������Һδ����۵Ŀռ�Ϳ��ܡ�

����������������Һ�쵼��������˾�쵼��Ȼ���ֶ���۵Ľ���̬�ȣ�ָ����۶�������Һ��˵Ҳ��һ�ѡ�˫�н������������������Һҵ����ͬʱҲ����������������Һ��۵���ѯ�Ͳ�����������Һ��������ҵ��������ۡ�������Ϊ�ڹ��ھ���ͨ�����͵ı���֮�£����ۼ۵��ϵ�������Һԭ�ϼ۸�������Ѿ�Ϊ����Һ�����۵��ϵ��ṩ�˳�ֵĿռ�����ɡ�����Һ����������������ҵ��������ͷ��ҵ��۶���۵�ȷ���Խϴ�

������������Ӫ������

�����ڰ��г������������ҵ�����£�����ҺҲ����ʶ���䵥���������������۲�Ʒ�����г���������ϵ�IJ��㡣����ҺĿǰ�������������������������������ۻ����ԣ������Ϊ��Ҫ�ľٴ�����½��˻���Ӫ�����Ľ����������Ƹĸ���Ե㡣

��������Ӫ������ȫȨ��������������˾���в�Ʒ�����ۣ�����ֱ����Ʒ���ܾ�����Ʒ�������Ľ�ͨ�������г���ȡ������������Ϣ�������ذ��Ź�˾�IJ�Ʒ�ߺͲ�Ʒ��Ͷ�����������ھ�������������Ʒ���ۼƻ��ƶ�����ӵ����ȫ������Ȩ������Һ����ͨ������Ӫ������ʵ�ָ��������г����������Ժ������Ե��������ơ�

��������Ԥ�����Ż���Ӫ�������Ե�ijɹ����ƹ㣬����������������Ч�ʽ�������ҵ���ij��������������������۷����ʽ������½���ͷ����Ӫ�����ʽ�����������

������ֵ���ֽ��뿼��

��������Һͨ��ȥ��3�º�6�µ������ʲ�ע���������������������Һ�뼯�ŵĹ��������Ѿ�������������й�˾ʵ�ֵ�������ȫ���������й�˾��ҵ���С�

�����������Ľ��ʹ������Һ������ľ�Ӫ�ɹ�����ȫ�ش����й�˾ҵ�������֣������˹�����Ļ������Լ��ͷ�ҵ���Ķ���������ǰ����������Һ��ҵ���������ָ�����������õ���֤��

�������⣬����Һ�������Խ����������ʱ��г���Ͷ���ߵĹ�ע�ȼ�ǿ��Ϊʵ��Ͷ���ߵļ�ֵ�Լ�������ľ�Ӫ��ֵ����ֵ���ֳ�Ϊ�˹����㿼�˵�һ����Ҫָ�꣬ռ�����㼨Ч�ı����ﵽ10%����Ϊ����Һ�����㾭Ӫ�Լ��ͷ�ҵ�������Ե���Ҫ��֤��

����

|

|

|

|