IBM�ɿڿ�������������ʾ���������߷�һ��֮��

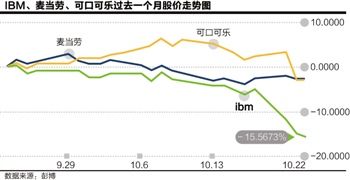

ͼΪIBM���ɿڿ��֡����ɼ�����ͼ

ͼΪIBM���ɿڿ��֡����ɼ�����ͼ

����IBM���ɿڿ��֡����͡����ѡ�����ʾ

����ƻ������ҵ���dz�Ư������ָ�����ѿڸ߿���Խ��Խ�У���ɽ�����������ٵ㣬����2.4%����ɱ���ͷɱ��ͷ�������ҳ��ܿ���һ�������ѳɴ������ġ�

����ƻ��ҵ���˾���֪��ֵ��һ̸�ķ������ɳɼ���ǰ�Ĺɼ۲����������Ŀ���ǰ��ƻ��premarket(����ǰ)һ�ȵ���94��Ԫ�����пֻŹ�Ϊ��Ҫԭ������ƻ���ܽ�������ҵ���ij��ң�ֻ�����������١��������У�ƻ���ɼ���δ�����dz��潻��ʱ�εĵ�λ����ֻʣ���ܱ㵽��(10 ��31 ��)����ʹ��92 ��Ԫ�ļ����Ϲ���Ȩ(puts)�������ı���һ�ȿ������ӽ�4��Ԫ��ƻ������ҵ���ɼ����ձ��ǣ��µ��ڵļ����Ϲ���Ȩ���������ɼ���Ԫ������ë���γɵ��ڱ��ֽ�ĸ�֡�

�����º���������ӹ���Ͽ���short puts(�����Ϲ���Ȩ)����������ӻ���������Ȩ�������ʸߴ�4%���껯(annualized)�ر�100%�����Ը������ἰ�Ķ�ݸ�ڳﳴ¥�ſ��롣Ī˵���²�������λ����ɱ��ö�ͷɱ��ͷ�����������綮���С�����п����ҳ�һͨ��Ȼ���úòң�����ҿ������⣬ǿ�����ͷ��أ�������ͬ�����ڹ�ī��������Ͷ��Ӣ������Tesco����桰��˥���Ϳ��������֮���ɿڿ��֡�IBM[��]������[��]����Լ��ͬ�����Ľų��죿

��������ʲô�£�

����ƻ�������������ڿ�ͷ������һ���ơ�IBM���ɿڿ��֡����������ɻ��ȡ�����ָ����������֮���⡰ϴ�֡�����ΪͶ���ߣ��ܲ��ʷ������£�

����IBM���ɿڿ��֡����ͣ���һ������ٰ����Ŀ������Ʒ��֮�죬������ʮ�������꣬���в�ʶ���ڿƼ����������ϺͿ��ҵ�ڣ��������Ҳ������Ը�����ͷƥ�еľ����ߣ��������Ķ��֣����underdogs(��ˮ��)���ѡ�IBM���ɿڿ��֡����ͼ�����ռ��ָ����12%����ָ�����ɽ��շ�����������ָ�ͱ�ָ�����ǰ�����ͷ�������͡�

����Deep Blue(IBM���)���ɿڿ��֡����ͣ�����һֻ���������еĹ��壿������ҵ��������IBM�Ϳɿڿ��ֹɼ۷ֱ��µ�7%��6%������ȥ����ɼ���������ծȯ���ȶ���������90��100��Ԫ��Χ���е����ͣ�֧��λ�᧿�Σ��һ��ʧ�أ���������2013��1�������״ε���90��Ԫˮƽ��

������Ϣ�ع��������

�����������߷�һ��֮���������ҳ��������������š���״�������ؼ���Ͷ���߹�ȥ����Բ���������ͷ�������Ӷ���������֪�ǡ�����ʳ����մ�ˮ��������ʳ�����������ۣ���Ȼ�ܾ��������Ʒ�����sellers˵��������ͬ������ÿ�����£���ʵ����д��ǽ�ϣ�Ͷ�����������ڳ��иùɣ�������ҵ������֧�ֹɼۣ���������Ϣ�ʸߴ�3�壬�ع��ɷݾ���������

����Ͷ�����������ࡰ�����ɶ������о���Զ����ͬ�����ۺͱ�����Ʊ��ծȯ���У���Ϊ�����������ɼ�����̩ɽ�Ĵ��������ܼ��Ź������������������ɣ��Ի����ֻ��統ͷ���ȣ�һֱ����Ϣ�ͻع��ڲ�������ҵ����գ����ڳ��ױ�¶��Ͷ������ǰ��

�����ɿڿ��ֵ���������ʹ�ͬС�죬���ܿ��ض��١����������ϣ�����IJ�Ʒ���ɸ�Խ��Խ�������ߵ�ѡ����ڷ��硣������ѷ��ֵ�ת�䣬���ֹɶ�ȴ�����ã�����ɿڿ���������һ������Ϣ�����ع��������ڹɶ��������㹻��healthy or not�� who cares(�������˭����)��

����˵����Ϣ/�ع�����IBM��ǰ�����ͺͿɿڿ��־㲻���ԡ��¡�����2000��������IBM�ڹ�Ϣ�ͻع��ϺϹ�����1400����Ԫ�������з��ʹ�����˾δ��������Ͷ�����ز��㣬����Ӫҵ���������ż������������ڲ�̸����ֱ���Ƿ����һ�㣿

��������һֻ��ֻ���ᵽ���Ҿ��أ������˼�������buy and hold(�������) ��һ���£�������Ͷ������˵�������⼸����ζ������ҿ���ν���ɶ����ơ�(shareholder-friendly)����ɴ��ʣ��ʲô����������Ĵ��������Գ�Ϊ���������ֵ���Ӱ��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�