2009ʯ�ͺͻ����������з�����ʵ¼

�����й�ʯ�ͺͻ�ѧ��ҵЭ����2010��1��28�������ھ��ٿ���2009ʯ�ͺͻ����������з����ᡱ������Ϊ������ʵ¼��

������־ƽ��Ůʿ�ǡ������ǡ���λ���Ž���������Ϻã������й�ʯ�ͻ�ѧ��ҵЭ����Ϣ���г���������־ƽ��2009����ʯ�ͺͻ�����ҵ�ܼ��ѵ�һ�꣬��Խ���Σ����ԭ���ϲ�Ʒ��ʯ����Ʒ�������裬�����ҵ�������β�ҵ����ì�ܣ��ڵ����롢����Ժ�IJ����£�����ȫ��ҵְ���ļ��Ŭ����2009��ʯ�ͺͻ�����ҵ�������г��ֽϺþ��棬�����������й�ʯ�ͻ�����ҵ��������������ر��档

������������

������������Ůʿ�ǡ������ǡ������Ǵ�Һã�������з����ᣬ��2009�꾭�����ƻع���2010��չ����

������Ҷ�֪����2008��9��������ȫ�����Σ�����ϼ��һ���ʱ���ȥ�ˣ��������2009����ҵ�ľ������ƣ��Ǵ��ʮ�ֹ��ĵĻ��⡣2009��ʯ����ҵ������������Ϊ���ѵ�һ�꣬��Թ��ʽ���������ҵ��ɵij������Թ���ó�ױ�������ļӾ磬ʯ����Ʒ�������裬��������β�ҵ����ì�ܣ����յ�����ͳһ�IJ��𣬹᳹����Ժʯ����ҵ���������˹滮����Э���Ƴ��ˡ�ʯ�ͺͻ�����ҵ�ṹ������������͡�ʯ�ͺͻ�����ҵ���˼���ָ�������������ȫ��ҵ760������ְ������Ŭ������ҵ���ó����˻����ķ�չ���档

����2009�������й�������ʮ���꣬������ʮ��ķ�չ���ҹ�ʯ����ҵ��С����������ǿ���Ѿ������γɾ���20�����ҵ��6��������IJ�Ʒ�����������ȫ��Ʒ�ֻ������ף�����һ���Ĺ��ʾ������������Ĺ�ҵ��ϵ��2009��ȫ��ʯ�ͺͻ�����ҵ��ģ������ҵ3.46��ң�ʵ���ܲ�ֵ6.63���ڣ�ͬ������0.3%��ռȫ����ҵ�ܲ�ֵ��12.1%������ֵͬ������10.1%�����ڲ�Ʒ�IJ���������ǰ�У���Ҫʯ�ͺͻ�����Ʒ�����������������ȵĵ�λ��

������������

��������2009����ҵ�������Ƴ���һ������V���ͣ�����Σ��Ӱ�죬�����ҵ��������ȣ����Һ�������ƶ������·��Ժ�������ʮ���·��¶Ȳ�ֵ����ʷ���ˮƽ��

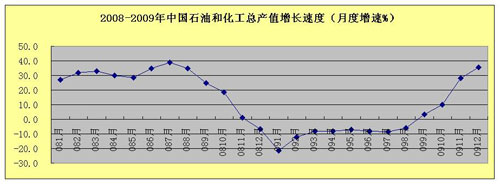

��������ͼ�Ǵ�2008��1�·ݵ�2009��12�·ݣ����Dz�ֵ�������ķ��ȣ���Ҳ��ѿ�����������һ��V���ͣ������Եľ��Ǵ�2008���7�·�Ϊ��ʼ����2009���12�·ݣ�����һ�����V���ͣ������˵��һ�����⣬����ʯ�ͺͻ�����ҵ�Ѿ��߳��ȣ����ڳ��źõķ���ȥ��չ��

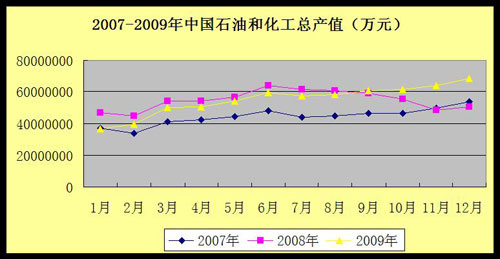

��������ٿ���������ͼ���һ����������ߣ�������ɫ������2007������Dz�ֵ�ľ�������ͼ���������������2008��IJ�ֵ�ľ�������ͼ�������Ƶ�������2009��ķ��²�ֵ�ľ�������ͼ�����������߲��ѿ���������ÿ���µIJ�ֵ�ľ�������������2008��6��7�·ݣ�����ԭ�ͼ۸���147��Ԫ�ĸ۵�ʱ��2009��12�·ݣ�ʯ�ͻ�����ҵ�IJ�ֵ�Ѿ��߳�ԭ�ͼ۸���ߵĵ��6�·ݺ�7�·ݣ�Ҳ����˵�¶Ȳ�ֵ����ʷ���ˮƽ��2008����ߵ���6�·ݣ�6777.5��Ԫ����ң�2009����߲�ֵ����12�·ݣ��ﵽ6837.4������ң������Ļ����Կ�����������˵���������������Ǿ�����Ҳ��ȥ�ˡ�

������������

�����ٿ��۸�������ݶԱȣ��۸���ߵ�ʱ����2008��6��7�£����Դ���������������ǵ����Ѿ��嵽��ʷ����ߵ㡣

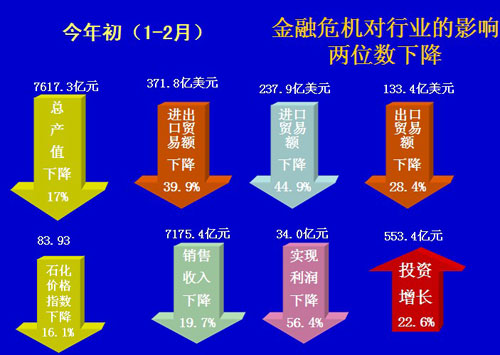

����������ع�һ��2009�꾭���ĸ����Ρ�2009���������Σ��������Ӱ���������ͼ��ʾ���Ұ����е�ָ������һ����ͷ����ҿ��Կ�������8����ͷ��һ����ͷ���ϣ�����Ͷ�ʣ������ļ�ͷ�����£����Ҽ�ͷ���µĽ���������λ�����ϣ������ܲ�ֵ��ǰ�������½�17%��������ó���½�40%�������½�45%�������½�28%���۸��½�16.1%�����������½�19.7��ֻ��Ͷ������26.6%������Σ��Ӱ����λ���½���

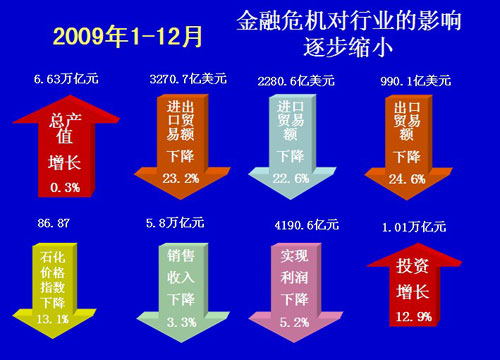

����2009����ҳ�̨��һϵ�к�����ߣ��������������衢���ṹ��4����Ͷ�ʻ�����ʩ���裬�ҵ����硢��������ȣ���Щ�������������ѣ�Ч��ʮ�����ԡ���ˣ���ҵ2009��1��12�·ݾ���ָ�꣬��ҵͶ�ʼ�ͷ�Ѿ������ˣ��ܲ�ֵ��ԭ���½���λ��������0.3%����0.3%����֮���ģ���������760��ְ�����Ŭ���Ľᾧ��

�����ٿ�������ָ�꣬���˽�����ó�����⣬���ǵ�����ָ��Ľ��Ͷ�����С���۸��16.1������13.1����������ֻ�½�3.3%�������½�5.2%��Ͷ�ʼ����������ɼ�������Σ������ҵ��Ӱ������С��

�����Ұ���ҵָ���ȫ����ָ������һ���Ƚϣ�����һ�����һ�¡�������GDP������8.7%����ģ���ϵĹ�ҵ����ֵ����11%����ģ���ϵ��ܲ�ֵ����9.4%����ô���ǿ������������ҵ�����������ҵ�����������ҵ���ܲ�ֵ����0.3%�����ǵ�����С��������ģ���ϵ���ҵ���ܲ�ֵ������ռ�ı����Ƕ��٣�12.1%���������������С����ǰ��Լ��13-14���ҡ�

���������������������ҵ����ȫ��ˮƽ�ߵ�ָ�꣬ȫ���IJ�����10.67%�����ǵIJ����ʴﵽ��98.3%��ͬ�������0.13���ٷֵ㡣��Ҷ�֪���������Ǻ��������г���ָ�꣬������ǰЩ�꾭���ڷɵ�ʱ�����ǵIJ����ʶ���98.5%���ϣ���ô�������ʱ�ڣ��ﵽ��98.3%���Ѿ��ӽ�����ʷ��98.5%��ˮƽ����Ҳ����֮���ġ�

���������̶��ʲ�Ͷ�ʷ��棬ȫ��Ͷ������30.1��������ҵ����12.94%��ռ�ı�����4.5%�����Ͷ�ʵı��������Ѿ���С�ˣ�ԭ��ռ���Ͷ�ʱ�����5%���ٿ���ҵƷ�����۸�ҵƷ�����۸��½�5.4%��������ҵ�½�13.13����������������ҵƷ�ļ۸����������ڽ���ֵ��ȫ����ҵ�½�10.1������ҵ15.1�����ڽ���ֵռ��ҵ�ġ�ȫ����5%��������һ�½�����ó�ף�������ó��ȫ���½�13.9%��ʯ����ҵ�½�23.2%������ȫ����ƽ��ˮƽ�����г���ȫ���½�16%�������½�24.6%��Ҳ�Ǵ���ȫ���Ľ��������н��ڣ�ȫ���½�11.2�������½�22.6���ٿ����ǽ�����ó�ı��أ�����ռ14.8%������ǰ�Dz��ģ����г���ռ8.2%������ռ22.3%����������ڵı����������е��������ڵı����½��ˣ�ԭ��ռ10%��������8%�����ڵı��������ˣ�ԭ����22.1%����������22.7%��

���������������������ҵռȫ��������16.2%��������������������ȴ����ˮ����������ı���ռ12.2%��Ҳ���½���˰���棬ȫ��˰������14.8%����ҵ˰������52.2%��ȥ����Ʒ�͵����أ�ֻ��������������˰���������12.8%��������ҵ˰��ռ����ȫ����ҵ��21.7%��

�������ǵó�һ�����ۣ�ʯ�ͺͻ�����ҵ�ĸ���ָ��Ľ���������ȫ��ƽ��ˮƽ��Ψ����һ��ã����ǵ��г���ȫ�����г�Ҫ��һ�㣬���ǵIJ����ʸ���ȫ����ҵ��ƽ��ˮƽ��

������������

������ǰ�ҹ�ʯ�ͺͻ�ѧ��ҵ�ѽ����Խṹ�����Ͳ�ҵ����Ϊ��Ҫ�����Ŀ��ٷ�չʱ�ڡ�2009����ҵ����������Ҫ�м����ص㣺

������һ���ص㣺������ҵʵ�ֽϿ�����

����2009�꣬������ҵ�ܲ�ֵ3.93����Ԫ��ͬ������9.7%��ʵ�ֽϿ�������ʯ�ͺ���Ȼ��������ҵ�ܲ�ֵ7490.3��Ԫ���½�26.6%��������ҵ�ܲ�ֵ1.78����Ԫ���½�4.2%�����������ȿ���2009�껯����ҵ����ֵͬ������15.9%��ʯ����Ȼ��������ҵ����4.8%��������ҵ����5.2%��������ҵ��Ϊ������������Ҫ�ƶ�����

����2009�����ȼ��˰�ĸ�ͳ�Ʒ�Ͷ��ۻ��Ƶ��ƶ���������ҵ�Ѿ������г����ؼ���һ����ǰ11����������ҵʵ��������729�ڣ�������ҵ����1718�ڣ�ͬ������13.5%��������ҵ������ʯ����Ȼ���������½�60.7%����������������Ҳ����˵����������ԭ�͵�Ӱ��������½������DZȽϴ�ģ�������ҵ��������ԭ�͵ļ۸��½��ˣ���Щ�ɱ������ˣ����������DZ���������ˮƽ��

����ʯ�ͺͻ�����ҵ�IJ�ֵ�ĸ������һ���ȵIJ�ֵ�½�14%�������ȵIJ�ֵ�½�7.9%���������½�3.1%���ļ��ȵIJ�ֵ������27.45%�����ļ��ȵ��ٶ���죬������ҵ��������������û�еģ�һ���ļ��Ȳ�ֵ�ǵ��������ȺͶ����ȵģ������DZȽϷ����ġ�

������2008��2009�꣬��ҵ������ֵ��2�·ݿ�ʼ�������Ȳ��������������Ϊȫ����GDP�����˺ܴ�Ĺ��ס�������ҵ�ܲ�ֵ6.63���ڣ�ռ�����صĻ��ǻ�����ҵ��ռ������ҵ��60%���ڶ�λ��������ҵ��17752�ڣ�ռ27%��ʯ����Ȼ������ҵ7490�ڣ�ռ11%���豸����ҵ����ռ3%��

�����ڶ����ص㣺��Դ�г��������ƽ��

����2009�꣬�����½���ɽ�ӡ�������������ǧ������͡��������ϩ��������һ����Ŀ���Ͷ�����������Ͳ��ܽ�4000��֣�ʹ��Ʒ�ͱ���������ǰ��ǿ��ͨ���������֡����Ӳ��ܺͳ�Ʒ�ͼ۸�ӹ죬����˶��������ֵ������ͻ����⡣����ȥ���붬�������ܼ��������ֵ�����Դ���ѽṹ����Ӱ�죬���ֵ���������Ȼ����Ӧ���ţ�����ʯ�͡���ʯ���ȹ�˾��ȡ��ȫ����֯�������ӿ��¾�Ͷ����ѹ����ҵ�������ӿ�����������Ȼ�����Ż��ܵ����е�ǿ������ʩ���ܿ컺���˽��ž��ơ�

����2009�꣬�ҹ�ԭ�ͱ���������3.88�ڶ֣�����6.2%��ԭ�ͼӹ���3.75�ڶ֣�����7.9%����Ʒ��(����ú�����ͺϼ�)����2.28�ڶ֣�����9.4%����Ȼ����������874.5�������ף�����11.5%��������Ȼ������830�������ף�����7.7%��

������������

�����������ص㣺ũ�û�ѧƷ�����������۸������½�

����2009�꣬���ҷſ������г��۸�û��Ӱ�쵽���ʵ��г��۸��ʼ�ũҩ������ȫ�������ũҵ����������ȫ�껯���ܲ���(�۴�)ͻ����ǧ��ִ�أ���6706��֣�����16.3%�����У���������10.5%���ʺͼطʷֱ�����21.9%��24.6%��ȫ��ũҩ����226.2��֣�����12.3%�����ǵĻ��ʺ�ũҩֱ��Ϊ��ʳ�����ף����Ա�֤��������ʳ���÷ʺ���ҩ��

����2009�������������۸�Ϊ1735Ԫ���֣�������ͬ���½�15%�������茶���Ϊ2703Ԫ���֣�ͬ���½�30.6%��ũҩ�۸����������������ƽ�����ڻ��ʡ�ũҩ������ҵ��Ŭ�����г���Ӧ���㣬Ϊ�ҹ���ʳ���������������Ȳ��߲���������Ҫ���ס�

�������ĸ��ص��ǣ�����Ʒ��ҵ�ڼ������߳�����

��������Ʒ��ҵ���ڱȽ϶࣬�����55%-60%���Թ����г���������Ҳ�Ǵ˴��ܽ���Σ����������ص���ҵ֮һ��2009���^��������̥�ر�����ʹ����Ʒ���ڱ����Ͼ�������ѩ�ϼ�˪������ҵͨ������������Ʒ�ṹ��������չ�����������г����ı���ڷ�ʽ�Ⱦٴ룬ͬʱ������������������������������������ʹ������Ʒ��ҵ����Σ������Ч������

����2009������ҵ�IJ�ֵ����16.1%����ʯ����ҵ�������ٶȽϿ����ҵ֮һ����̥����6.55����������18.1%�����������½���

������������ʯ�ͺͻ�����ҵ�����ʢ��һ����ҵ֮һ�����꣬���Ҳ�ȡ�����衢�����������ߣ��������ҵ�������߳����������Ź�������������̥����������44.8%������������ҵ�����˰�����

������������

�����������ص㡢ũ�û�ѧƷ�����������۸������½���2009����ҷſ������г��۸�û��Ӱ����۸��������ȫ������Ҫ��ȫ�껯�ʲ���ͻ����6ǧ��ֵĴ�أ�����16.3%��������������10.5%��ȫ��ũҩ226.2��֣�����12.3%���ⲻ�ѿ��������ǵĻ��ʺ�ũҩֱ��Ϊ��ʳ�����ף����Ա�֤��������ʳ���÷ʺ���ҩ��2009�����ص�ƽ���۸�1735Ԫ��ͬ���½���15%��ũҩ�ļ۸������������ƽ�����ڻ���ũҩ������ҵ��Ŭ�����г���Ӧ���㣬�ҹ���ʳ��������6���Ȳ��߲��������ǻ���ũҩ��ҵ�Ĺ�����ϢϢ��صġ�

�������ġ�����Ʒ��ҵ�������ҵ���ڱȽ϶࣬����������ģ������55%-60%����ô����Σ���������ҵ�ij���Ƚϴ�����������̥�ر����������ǵ���ҵѩ�ϼ�˪��������ҵ������չ�������г����ı���ڷ�ʽ��ͬʱ�������������������˹����������ѵ�������ʹ������Ʒ��ҵ����Σ������Чʮ��������ȫ��ҵ�IJ�ֵ����16.1%����ʯ����ҵ�������ٶȽϿ����ҵ֮һ����̥����6.55����������18.1%�����������½���

�������������ҵ��Ҫ��˵��ʢ�������ʢ��һ����ҵ�����Ҳ�ȡ�����衢�����������Dz���Ҫ��ߵ��г�����Ȼ�����߳����������ǹ�����������������̥����������44.8%������������ҵ�����˰���������������ֻ��ͨ��Ŭ����ʲô�������Ѷ��ữ��Ϊ�ġ�

������������

����(��)��ҵ�ṹ������Ȼ�����仯

��������������������ԭ����ҵһֱ�ڻ�����ҵ������ռ����ͷ��λ�����������������ָ�����ڷ����ı䡣2009�꣬ר�û�ѧƷ��ҵ��9633.2��Ԫ�IJ�ֵ��16.8%���٣�Ծ�ӻ���������ҵ���ٷ�չ֮�ף��ϳɲ�����ҵ��ֵλ�ӵ�������������ҵ�ڻ�����ҵ�����еı��ؿ������ӣ���־�Ų�ҵ�Ͳ�Ʒ�ṹ����������Ч�������ż��������ϸߡ�����ֵ�ϸߵķ���������

�������У�ר�û�ѧƷԭ��ռ�ı�����23%���ң�2009��ռ24.5%����������ԭ��ռ�ı���2008����24.5%���ң�2009��ռ24.1%�����������������Ѿ��嵽����ҵ֮�ס������ٿ�������ͬ�ȣ��ڽ���Σ�������ѵ�ʱ���������ϣ���������������ҵ������9.7���ⲻ�ѿ����������������������ҵ������Σ��Ҳ�������������Ѿ�����˵ȣ��߽���������

����(��)����ú����ȡ���·�չ

����2009�꣬�ҹ�������ú��������ȡ����һϵ���ش�ͻ�ƣ�������һ��������������ˮƽ�ļ������磺�״��Ʊ�ϩ(FMTP)����ּ���ҵ������ȡ�óɹ��������һ��20���/��ú���Ҷ�����ҵװ��Ͷ���Գ��������һ��60���/��ú��ϩ��(DMTO)�ѽ��빤���н���Ԥ��2010���°���Ͷ������Щ��������֪ʶ��Ȩ�ĺ��ļ��������ƶ��ҹ�ú����������ͽ����ķ���չ��

������������

�����ƶ����û����������м��¼��㣺

����һ�ǹ��Һ�������ƶ������磺�ҵ����硢�ҵ��Ծɻ��¡��������磬�� 1.6�������������ó�����5%���ճ�������˰����ũ�����������͵����ػ������������ػ����Լ�����1.3�����������ͳ�����һ���Բ��������������Ͼ��������ϸ��²����ʽ𣬲�����ȡ���������IJ������涨�Ⱥ�����ߣ���������Ṻ�����������˻������ײ�Ʒ���г�����

�����������ߵķ������á�2009����ҵӦ�Խ���Σ�����ߵ�֧�����˹ؼ������á���һ���ȫ��ҵ�ָ��������1150����Ҫʯ����Ʒ�ij�����˰�ʣ�ռʯ�����ڲ�Ʒ1330��˰��ŵ�86.5%���ֻ�����Ʒ������˰���ѻ��������ָ���13%��ȡ������������ݶ���˰��ȡ���˻��ס���ʯ���ϳɰ������ᡢ�Ȼ�李��ع�����ơ���Ԫ���ϷʵȲ�Ʒ���ر���ڹ�˰���Ժϳɰ������ᡢ�Ȼ�李��ع�����ơ���Ԫ���ϷʵȻ��ʲ�Ʒͳһ����10%�ij����ݶ���˰�����ӳ������ء�����һ李����������ճ��ڹ�˰�ĵ���ʱ�Σ������صĵ�������˰������ʱ���ӳ�һ���£�����һ李���淋ĵ�������˰������ʱ���ӳ�һ�����£����Ŵ�����������������ҵ��б�����⣬��������ʱ�����˳�Ʒ�Ͷ��ۻ��Ƶȡ���Щ���߷��ּ���ػ�������ҵ�ľ�Ӫѹ����

��������������ҵ��֧�����á�2009����ص�������ҵ���������������˻�����ҵ�������������磺����ֽ��ֽ������12.1%��ֽ��Ʒ����14.9%����(��)������14.5%���ϳ�ϴ�Ӽ�����9.3%��������Ʒ����10.6%��������������ˮ��������18.7%������������������30.7%����������47.8%����Ե��Ʒ����27.4%����Щ��ҵ��������ֱ�Ӵ����˻����г��������ڻ�����ҵ�ȶ���������֧�����á�

������������

����Ӧ��������2009��������ҵ���ȵ�̬�Ʒdz����ԣ����ǻ��������ȶ����������е�����Ƚ�ͻ������Ҫ�м��¼��㣺

����һ�Dz��ܹ�ʣ����ͻ��������Ͷ�ʱȽ����ء�2009�꣬�ռ����ʡ�������ϩ���״�����ҵװ�ÿ����ʶ��Ƚϵ͡���һЩ�������ع�ʣ��ҵ��Ͷ�����ڼ��٣���������ҵ����67.8%��ũҩ������Ʒ�����Ϳ�����ϡ�ר�û�ѧƷ������������30%���ϣ���������ҵͶ��ƽ������ˮƽ��

�����ݷ���ί��ǰͨ����Ŀǰȫ���ڽ���ʯ��Ŀ31��������700��֣��״���Ŀ25��������860��֣���Щ��Ŀȫ��Ͷ������һ���Ӿ���ܹ�ʣì�ܡ����⣬���ػ��滮��һ��ú������Ŀ�������ϱ�����Ŀ�У�ú���͡�ú��ϩ����ú����Ȼ����Ŀ��Ͷ�ʰ���ʾ�����̵�Ͷ�ʼ�Ԥ�㣬�Ѿ�����1����Ԫ��

���������г�����������������ҵ��Ӫ��Ȼ���ѡ�2009�꣬һЩ��Ҫ��Ʒ������������Ȼ���ϻ���������Ч����Ķ������Բ��㣬��ҵ�����������������12��ĩ�����ʡ�����ʯ����Ʒ�����������Ʒ�͵�������ҵ��������ҵ����涼�Ӹ߲��¡�1��12�£�ʯ�ͺͻ�����ҵ�۸���ָ��Ϊ86.87��(������۸�Ϊ100)�����л�����ҵ�۸�ָ��Ϊ89�㣬����������Ʒ�۸�һֱ�ڵ�λ�ǻ����ڹ���ԭ�ͼ۸������ƶ��£�������ҵ�����ٳɱ�������ѹ����

�������ǽ��ڳ���������ӣ���ó�����������衣�ݺ���ͳ�ƣ�2009�꣬�ҹ����л���Ʒ������ͬ������50.3%��������ϩ�ͼ״��Ľ���ͬ�ȷֱ�����35.1%��268.8%(�״�����ռ���ڲ���46.7%)������ϩ���۱�ϩ��������ϩ����ͬ�ȷֱ�����64.8%��51.8%��73.5%���������г������ܴ�ѹ����ͬʱ�������費���ó�ױ�������Ӱ�죬2009��ǰ11���£��ҹ�ʯ�ͺͻ�����ҵ����ó��Ħ��������20��ʯ����Ʒ�����������裬�����л���Ʒ�������ֱ��½�14%��10%���ϳ���֬�½�22%����̥�½�7%�������½�14%��һ��һ�������Ӿ��˹����г��ľ�����

������������

��������2010�����ҵ����չ����������Ҫ����һ�²������غ��������ء�

�����������أ���ҵ���ٵ��ⲿ�������Դ����ת��2010�����羭�ÿ��ܴ���һ�ֻ��������Ĺ��̣���������δ�߳�����̬�ƣ���ˣ����羭�ö���Դ��������Ʒ�������������ޣ�ȫ��ʯ���г������Խ��ǹ���������ˣ��ҹ�ʯ����Ʒ�ij���������Ȼ�ܴ����ͬʱ������ó�ױ������彫������ǿ�� �ر����ж�������ϩʯ�����ܼ����ͷţ����еͳɱ��������ƵIJ�Ʒ(��ϩ������ϩ���۱�ϩ��������ϩ���״���)�����ҹ������ϴ�ѹ��

�����������أ�

����һ��2010��ȫ�ý�����3.9%���ݹ��ʻ��һ�����֯��������Ԥ�⣬2010�����羭�ý�����3.9%���й����ý�����10%��

�������ǹ��ھ��ý���������ƽ������������ȷ��2010�꾭�ù���������Ҫ��ȫ��᳹����ʮ�ߴ��ʮ�߽����С�����ȫ�ᾫ���Ե�Сƽ���ۺ͡�������������Ҫ˼��Ϊָ��������᳹��ʵ��ѧ��չ�ۣ����ֺ�۾������ߵ������Ժ��ȶ��ԣ�����ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߣ��������������������������ߵ�����Ժ�����ԣ��ر���Ҫ����ע����߾�������������Ч�棬����ע���ƶ����÷�չ��ʽת��;��ýṹ����������ע���ƽ��ĸ↑�ź��������¡���ǿ�������������Ͷ���������ע�ظ�����������������г�ȶ�������ע��ͳ����ڹ���������֣�Ŭ��ʵ�־���ƽ�ȽϿ췢չ��

��������������ҵ֧�ż�������ʯ����ҵ����������

����(һ)2010��ȫ����õ���������9%(2009���õ���3.643����ǧ��ʱ������5.96%)��

����(��)����������ת��������13%-16%��

����(��)��е��ҵ����2009���ܲ�ֵ����13.8%�Ļ����ϣ�2010�꽫����15%�����У���������������10%���ң������ﵽ1500������

����(��)�Ṥ��ҵ����2009���ܲ�ֵ����13.5%�Ļ��� �ϣ�2010����������������

����(��)��֯��ҵ��2010�������г���������2009���ܲ�ֵ����9.7%������̬�ƣ�

����(��)������ҵ��2010�꽫����20%����(2009���ܲ�ֵ����22.6%)��

�����������������ʯ�ͻ�����ҵ��Ϊ�Ṥ����֯�����ġ�������������ҵ�����������10%��Ԥ�⽫��15%���ң�������Щ�������ؽ���������������ҵ��õķ���չ��

������������

�����������Ƿ����ͼۣ����羭�����Ƶķ�������ԭ�͵ļ۸�

�����ͼ۸�GDP��ϵ���ܣ��ͼ�ÿͰ����50��Ԫ��ʱ��GDP����ƽ���������ͼ���60-70��Ԫ��ʱ��GDP�������������ͼ۸���80��Ԫ��ʱ��GDP����Ժ�����½�������ص���80��ԪÿͰ����ˣ����Dz�ϣ���ͼ۹��ߣ����ߵ��ͼ��Dz����Եġ�

���������ͼ����ǹ��ƣ���2010���ͼ���Ӧ����ƽ���µ���ȫ�����������ý��Ԥ���ͼۣ���������Ԥ��63��Ԫ������Ԥ��75��Ԫ������˹Ԥ��55-90��Ԫ����ʢԤ��92.5��Ԫ��������Դ��Ԥ��73��Ԫ�����й�ʯ�ͺͻ�ѧ��ҵЭ��Ԥ�⣬2010���ͼ�Ӧ��70-80��Ԫ���ң�����ͼ������Ե��ͼۣ��������羭��������Ӱ�졣

����2010���������ش��ڲ������أ����徭�����ƽ�����2009�ꡣ

����������������ġ������������ṹ�������裬����������2010�����徭�ù������룬ʯ����ҵ���ԡ�ת�䷢չ��ʽ��������ҵ�ṹ���Ż����֣��ƶ��������ºͽ��ܼ��ţ���ǿ��ҵ���ʾ�������Ϊ����ͽ���൱һ��ʱ�ڵ���������Ϊ�ˣ�ʯ��Э�Ὣ��ֲ�и���ƶ���ʯ�ͺͻ�����ҵ�ṹ����ָ��������͡�ʯ�ͺͻ�����ҵ����֧�ż���ָ������������飬����߸߶˲�Ʒ�Ը��ʺͽ������ܲ�Ʒ����ΪĿ�꣬���������²�Ʒ����̭�����ܣ����Ʋ�ҵ����Ʒ�ṹ����ʵ�ֹ�ģ���á���߲�ҵ���ж�ΪĿ�꣬������ҵ�沢����Ͳ���������������һ�廯��չģʽ��������ҵ��֯�ṹ���Դٽ�����Э����չΪĿ�꣬����������������Դ���ƺ��г�DZ����������Դ�Բ�Ʒ����ת�ƣ��Ż���ҵ���֣����������ܻ����Ͱ�ȫ����ˮƽΪĿ�꣬����֧���������ºʹ�ͳ��ҵ���죬�����ҵ�������ʺ��г���������Ϊ��ҵ��չ��ʽת��Ͳ�ҵ�ṹ����ָ������

����������������2010��ȫ��ʯ�ͺͻ�����ҵ��Ҫ����ָ�����Ԥ�����£�

����Ԥ��ȫ��ҵ����ֵ����12%���ң��ܲ�ֵ����13%��15%����Ӫҵ����������14%���ң���������8%��10%��������ó������15%���ң�Ͷ������15%���ϡ���Ҫ��Ʒ��������10%���ҡ�����2010�꽫��ӭ��������ƽ����������ת���������ա�

������־ƽ��

��������ķ�����͵����лл��ң�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������