|

|

钢价后市或将继续下行 减产难改需求减弱

□本报记者 董文胜

上周,国内钢材市场出现反弹,给处于低迷的钢市带来“一线曙光”。而接受记者采访的多位钢铁行业分析师均认为,在宏观经济增速放缓、需求下降的背景下,钢价上涨难以获得需求的支撑,此次钢价属于超跌反弹,恐难持久。

另外,在国际铁矿石长协矿价格没有出现松动的前提下,国内钢价的上行无疑是为高价铁矿石“加油助威”,反过来,会大大削弱中国钢厂的盈利能力。

钢价深跌反弹难持久

“上周的钢材价格反弹,并不意味着钢铁行业周期性调整趋势发生改变。我们只能把它归为深跌反弹。在时间上难以持久。”

中华商务网华瑞市场研究中心主任马忠普认为,今年6月钢铁行业的盈利水平达到峰值,钢价也创下历史新高。7月份钢价一直往下走,到了8月则加速下行。近两个月以来,钢价跌幅已经达到10-15%。无论钢厂还是经销商,损失都比较大,因而钢价有反弹的要求。

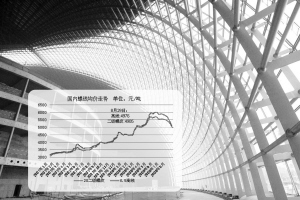

上海钢材现货市场的信息显示,两个月来,国内钢材市场跌幅较深。板材8月底开始反弹,建筑用钢上周开始反弹。

其中,建筑钢材主流品种二级螺纹钢6月最高价达到5430元/吨,8月29日最低价为4850元/吨。目前有所反弹至4960元/吨。热轧卷板主流品种5.5mm规格,6月最高价为5850元/吨。8月底最低价为4950元/吨。近日反弹至5150元/吨。而冷轧主流品种1.0mm规格,6月最高价为7450元/吨,8月底跌至6220元/吨。目前价格反弹至6430元/吨。

“我的钢铁”研究员徐向春表示,前期钢价跌幅过大,市场人士普遍认为短期调整到位。有一些中间商试探性采购一些钢材,使得超跌后价格迅速反弹。但能否持久,最终还要看终端需求能否释放出来,这样钢价才能稳定下来。现在大家都寄希望于奥运会后,市场的需求能够释放出来,但目前来看,没有足够的理由说明奥运后钢材需求会恢复到一个比较好的水平。

马忠普也认为,由于整个宏观经济增速放缓,需求下滑,钢价上行缺乏支撑力,上周钢价的反弹难以持久,后市钢价如果能维持稳定已经相当不错了。

早在8月份,中钢协一位负责人就表示,由于钢材产品存在结构性过剩问题,部分钢材品种价格下行压力较大。

徐向春表示,目前市场对热轧卷板的价格担心较多。在接下来的四季度中,将有接近2000万吨的热轧产能相继投产。其中,鞍钢400万吨,京唐港曹妃甸项目400万吨,日照钢铁400万吨,承钢300万吨,邯钢400万吨。随着这些产能的投产,对热轧卷板价格势必形成压力。

也有分析人士对下半年钢价稳定持有乐观态度。8月22日,国内龙头企业宝钢出台4季度出厂价格,由于下调幅度低于现货市场跌幅,这增加了市场对4季度钢价的信心。

减产难改需求减弱

9月2日,国内中型钢厂南钢总经理杨思明公开表示,南钢9月份将减产30%。此举被认为是钢厂“减产保价”的自救措施。但分析人士认为,如果下游的需求下滑趋势得不到改观,钢厂减产保价目的将很难实现。而下游的实际需求可能还在持续下降。

其实,钢厂的减产实在是无奈之举。一位分析师算了一笔帐:如果钢厂全部以现货矿来生产钢材,3mm热轧板吨钢毛利润为-304元;4.75mm热轧板吨钢毛利润为-854元;1.0mm冷轧板吨钢毛利润为-523元;20mm螺纹钢吨钢毛利润为-727元;20mm中厚板吨钢毛利润为-138元。在这样的背景下,钢铁企业主动减产行为将出现。

事实上,随着钢价的深幅调整,中小钢厂减产已经屡见不鲜。

河北省冶金协会的数据显示,唐山地区40%左右的企业处于停产、半停产状态,产量下降30%;邯郸地区1/3中小企业已经停产或半停产,影响产能10-15%。而中钢协的数据也显示,今年以来,中国钢厂粗钢产量增速已经降至两位数以下。由于原燃料价格居高不下,国内钢厂只能减产“越冬”。

马忠普表示,今年1-7月份,全国重点大中型钢厂钢材产量累计2.23亿吨,比去年同期增加1944.78万吨,增幅9.54%。产能增速下滑已形成趋势。但接下来的几个月这个增速能不能保持还不好说。他私下与邯郸一家钢厂负责人聊天时发现,该厂8月份合同出现负增长。钢厂减产减少亏损这是可以控制的,但下游需求下滑,这是钢厂无法改变的趋势。

一位钢铁行业分析师表示,目前,钢价的走势主要看房地产投资状况。每年房地产大约消耗1亿吨建筑钢材。而来自国家信息中心的数据显示,对作为国民经济先行指标的房地产与汽车两大行业都已经进入下行通道。目前,房地产的销售量出现大幅下滑。房地产投资下滑明显。在GDP增速没有滑落至9%的心理警戒线之前,政府对房地产的调控政策难有变化,这意味着,钢铁下游最大的一块需求不会发生改变。

而来自钢铁下游的装备制造业的需求同样并不让人乐观,联合金属网一位分析师表示,今年以来,汽车零部件、纺织机械等行业用钢需求出现大幅下滑,而家电、造船等行业的用钢需求也在下滑。种种迹象表示,钢铁行业已经进入周期性调整阶段。