|

|

|

发改委报告称07房价继续高涨 未来两年进入低迷http://www.sina.com.cn 2007年02月01日 00:56 中国证券报

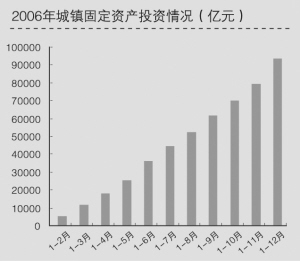

国家发改委宏观经济研究院经济形势分析课题组 我们对2006年房地产发展的基本判断是:住宅投资高温不退,房价增幅继续偏高,新一轮房地产宏观调控的效果不明显。 去年调控效果不明显 住宅投资增长逆宏观调控逐季上场 2006年以来我国房地产投资增幅呈逐季回升的态势,宏观调控在房地产投资上效果极不明显,而且是越调越高。1-10月累计城镇固定资产投资增幅为26.8%,比1-6月的增幅31.3%回落4.3个百分点,其中8至10月份当月增幅分别为21.5%,23.6%和16.8%,比5至6月份的30%以上增幅明显回落,也比上年同期回落0.8个百分点。但作为近几年投资过热的主要热源的住宅投资增幅却“逆向上升”。1-3月住宅投资增长23.1%,1-6月份则上升到28.2%,1-9月份则上升到29.5%,比上年同期加快8个百分点,其中6月当月增幅高达36.5%,9月份增幅仍在30%以上(为31.4%)。 但有一种观点认为,房地产宏观调控已取得较好成效,其中的一个重要理由是目前房地产投资增幅比城镇投资增幅要低。这个理由是站不住脚的。原因一是房地产投资过高增长持续了7年,而住宅投资过高增长更是持续高达9年,城镇投资保持25%以上增长则不过持续4年,同样的增幅显示的过热的程度完全不同,目前房地产投资仍然保持20%以上的高增长,不仅显示持续多年的房地产投资过热没有得到有效控制,而且在继续蔓延扩散,特别是2006年以来逆宏观调控大幅上扬。这也就是说总体投资增幅有所放慢,但投资过热的主要热源仍然“高烧不退”。二是6月份以后,当月住宅投资增长比当月城镇投资增幅更快。三是城镇投资增幅受宏观调控的影响在三季度出现了明显回落,而住宅投资增长却逆宏观调控而加速。 除长三角以外的其他地区,住宅投资全面加速,房地产热呈区域性扩散态势 2006年以来住宅投资明显加速的地区包括中部地区、西部地区和除长三角以外的其他重点沿海地区。1-10月累计,中部地区住宅投资增长43.7%,西部地区增长41.3%,分别比上年同期加快6.6个和3.9个百分点。而1-10月全国平均住宅投资增幅比上年同期加快6.5个百分点,说明加快的主要原因是中部地区和沿海其他地区。不过,以上海为龙头的长三角地区2006年以来房地产投资增长继续调整,是对前几年持续过快增长的一种矫正。1-9月累计上海、浙江、江苏住宅投资同比增长1.2%、5.2%和20.8%,明显低于全国平均增幅。 除长三角以外的其他重点沿海地区明显加快既是长三角的转换效应,也是一种扩散效应,表明房地产过热形势更加严峻。沿海地区住宅份额大且明显加速的地区包括北京、广东、山东、福建和辽宁。2006年1-9月累计,以上五个省市住宅投资增幅分别为17.9%、30.2%、40.7%、38.3%和43.0%,分别比上年同期加快29.1个、20.5个、8.8个、10.5个和24.4个百分点,增幅明显高于全国平均值。这显示,前几年异常过热的长三角房地产热已在沿海地区明显扩散。 房价增幅继续保持高位,且扩散态势明显 1-9月全国平均新房销售价格同比增长5.5%,比上年回落1个百分点,继续保持高位增长,但更重要的除长三角以外的其他沿海重点地区房价自去年四季度以来一起呈加速上升的趋势,即房价快速增长也呈明显的区域扩散态势。前9个月,北京新房销售价格同比增长9.7%,比上年同期加快3.4个百分点,深圳、广州、福州、厦门新房销售价格同比分别增长12.8%、6.2%、7.0%和8.0%,分别比上年同期加快6.3个、1.9个、2.8个和3.3个百分点。需要指出的是,这些地区住宅投资和消费的规模占全国的比重很大,如果按加权平均,估计2006年的房价增幅并没有下降。 房贷等资金来源继续保持过快增长 2006年以来,银行贷款、外资及其他资金对房地产投资的“追逐力”继续上升。在房地产投资的资金来源中,2005年国内贷款、利用外资和其他资金分别增长21.4%、10.4%和17.2%,2006年1-9月份三者分别增长49.4%、46.6%和23.8%,分别比上年全年快28个、36.2个和6.6个百分点。特别是2006年以来国内贷款月末增幅均在40%以上,6、7月份达到最高峰。 未来供给过剩压力增大 尽管短期看住宅房地产增长仍十分强劲,但市场存在内在调整的要求,房地产供给过剩的压力增大,潜伏着长期低迷和价格明显回落的风险。 1、需求增长减速趋势明显 首先,全国销售面积平均增长率持续下降,已降至1999年以来的最低点。1-9月全部商品房销售面积和住宅销售面积分别为35883.3万平方米和32320.7万元平方米,同比分别增长10.5%和10.9%,分别比上年同期回落12.5个和12.2个百分点。住宅销售面积在2002-2005年间,分别增长19.6%、28.9%、13.7%和15.3%,四年平均增幅为了19.4%。销售面积增幅的逐步回落,说明高房价开始对住房需求增长产生抑制作用。在需求减速的情况下房价继续大幅上涨主要是房地产商操纵供求关系的结果。 其次,销售额增幅也在明显放慢。1-9月全国商品房销售额为12415.3亿元,同比增长18.0%,比上年同期回落15.8个百分点,比上年全年增幅低8.9个百分点,2004年增幅为30.0%,即商品房销售额的增长在逐年放慢。其中1-9月累计住宅销售额为10346.8亿元,同比增长17.8%,比上年同期回落17.1个百分点,回落幅度更大。 值得高度关注的是北京、上海、浙江等重点地区销售额(或销售面积)增幅的明显下降,都说明高房价正在对住房需求产生抑制作用。 2、供给将逐步释放,形成供大于求的压力 供给增长速度快于需求增长速度,房价应是稳中趋降的,但受房地产商对供应量的操纵,短期供给小于需求增长,因而造成房价的不合理上涨。但累积的供给能量迟早会释放,中期看住宅供给将明显大于需求,价格将回落,不仅增幅回落,不少城市绝对房价也会下降,靠地方政府托市所形成的房地产繁荣也会受到居民购买力的限制和宏观调控政策的限制。 (1)虽然前几年最终住宅供给增长持续地慢于住宅需求增长,但中前端供给增长持续地快于需求增长速度,预示经过一段时间后将出现住宅市场的供大于求局面。 中前端供给增长主要是指住宅投资增长和施工面积增长。2001-2006年间(预计2006年增长28%),住宅投资年均增长26.0%,住宅施工面积年均增长20.5%(预计2006年增长19%),而住宅销售面积年均增长18.8%(2006年预计增长12%),5年来投资和施工面积增幅比销售面积增幅分别快7.2个和1.7个百分点。 (2)由于存在一定比例的泡沫化需求,实际有效需求增幅比供给增幅更低,泡沫化需求使短期供求相对平衡,甚至出现供不应求,但中长期看泡沫化需求将逐步被挤压,这使住宅投资过剩更为明显。实际的住宅需求增长应包括城市化对住宅的需求、原有城市居民改善住房条件的需求,这部分需求增长应不超过15%,即存在较大的泡沫化需求成分。因为高投资将形成高的供给能力,自1998开始到2006年止,我国住宅投资连续9年保持20%以上的高增长,年递增率为27.7%。即供给增速比需求增速高10个百分点以上,所以过几年住宅过剩是必然要出现的。 (3)预计未来一段时间住宅需求增幅将会继续下降,主要是当前全国多数地区房价已经偏高,过高的房价将对需求增长产生越来越明显的抑制作用,而供给增长仍然没有放慢的迹象。 以上因素共同作用的结果是:几年以后,住宅市场将出现明显的供大于求的形势,从而导致住宅投资和消费出现较明显的调整。我们预计中国房地产早则在2008年开始,迟则到2009年,将进入较为低迷的状态。 今年住宅房地产仍将过热 我们对2007年中国住宅房地产增长的基本判断是:住宅投资继续过热,房价继续高位增长,但需求增长将进一步回落。 1、2007年住宅投资将会继续保持20%以上的过快增长。 主要原因是:(1)在高利润的引诱下,社会资金追求房地产投资和消费的热情不减,许多企业和个人将盈余不断地投入到房地产。社会过剩资金(包括海外游资和国内游资)主要流入房地产市场,目前与房地产投资配套的资金超额率已经上升到40%,没有减弱的迹象,即资金面继续支持房地产的高投资。(2)一些房地产宏观调控政策是长期性政策,短期内仍难对住宅需求和供给的高增长产生明显抑制作用,如90平方米占70%的政策在操作执行上滞后或有难度,需要一个过程,还有就是地方政府为了支持房地产的持续繁荣,都要采取各种变通的措施鼓励房地产发展,以抵挡中央宏观调控政策的影响,如一些地方用立“文化、休闲博览园”等项目,将房地产开发包装在这些项目上,这会明显化解因国家对土地严控而造成的房地产开发土地供给不足的问题。鼓励房地产发展和引资是地方发展的两大支柱, 地方政府对房地产投资的鼓励政策不会轻易改变。(3)宏观调控对非房地产领域投资越有效(2006年下半年实际效果比较明显),房地产便越有吸引力,因为许多行业投资受抑制时,新增资金会更倾向于流入房地产市场。(4)2006年以来人民币升值预期的上升,也明显地刺激了房地产的投资和消费。 当然,也有对房地产投资的限制因素存在:如我国股票市场2006年已走出了“长期低迷期”,进入新一轮快速增长期,2007年股市的繁荣仍是可期的,我们预期股票市场会对社会游资产生明显的分流作用。 2、房价将继续保持过快增长,特别是北京、青岛等沿海大城市房价将继续保持过快增长。 主要原因有:(1)2007年围绕着奥运会的题材,相关房地产的炒作还将继续。(2)房地产调控政策一直未伤及“过度投机炒作”的肋骨。抑制住宅需求增长的政策如从严征收营业税、征收住宅收入所得税等,这些政策实施的结果是将税负转嫁到下家,对炒房者没有影响,结果不是抑制了房价,反而是抬高了房价。(3)在人民币升值预期上升及炒房高收益的影响下,海外华人资金及其他外资继续加快向中国房地产的流入。 随着各地经济实用房的适度增加和“90平方米70%政策”的逐步落实会增加大量的经济型住房供给量,会对房地产过快增长产生一定的抑制作用,但作用有限。 3、普通居民对住宅需求的增长将会进一步放慢。 房地产过热主要是因为投机需求快速增长,使住宅需求被过度放大,一些高收入群体把住宅作为主要的投资品进行炒作,结果是房价越来越高,导致房价收入比不断上升,2001年全国商品住宅平均销售价格为2016.75元/平方米,2005年上升到2936.96元/平方米,年均增长9.9%,2001-2005年间城镇居民可支配收入年均增长也是9.9%,如果单套住宅面积不变,房价收入比并没有上升,但实际情况是单套住宅面积最近几年大幅增加,根据建设部数据,2004年全国住宅套面积平均为135平方米,而90年代单套住宅面积不过80-90平方米,即由于户型面积明显扩大,导致房价收入比显著上升。2005年全国单套住宅面积超过140平方米,房价收入比为12.6倍,2001年单套面积估计不过100平方米,房价收入比为9.5倍,短短四年房价收入比提高了3.1。 不过,这是全国平均的数值,而且没经过加权平均,实际上大城市的住宅价格上涨速度比全国平均值要快得多,而且目前的房价统计数据反映的是新房交易价格,并不反映实际的房价水平,实际的房价增幅被严重低估,因此,房价收入比在许多大城市已经高得十分离谱。以北京为例,140平方米的住宅,按房价8000元算,需要112万元,而2005年北京居民人均可支配收入17652.95元,房价收入达20.5倍,不过,这没有考虑存量二手房的单套面积,目前所有住房单套面积平均值估计在90平方米左右,那么房价收入比为13.2倍。如此高的房价收入比下,房市的火爆主要是靠投机需求的增长和一些被动需求的增加,普通居民对住宅需求增长的压力会越来越大,自去年开始住宅需求的调整就已经开始,只是由于房价在继续大幅增长,从住宅销售额看的需求增长掩盖了实际住宅需求(住宅销售面积增长)的放慢。我们认为,这种放慢将是中期性,现在主要是靠投机需求的支撑(对投资房地产高回报的预期),随着供给的不断释放、高房价的继续,需求增长将会受到越来越明显的抑制。2007年因普通居民对住宅需求的继续放慢,使得全部住宅需求增长将进一步回落,估计住宅销售面积增长不到10%。 建议:调控长期“从紧” 1、应尽快着手调整对房地产发展的长期产业政策,工业化完成前要长期抑制房地产增长。 要从控制房地产投资过快增长入手,消除投资过度的“重要热源”。要尽快改变国家和地方政府对房地产发展的过度刺激政策,目前及今后相当长时间内(工业化完成之前)对房地产发展国家应采取中性甚至适度偏紧的政策,特别是要放弃把房地产作为支柱产业的提法,只有当经济出现大的滑坡时才可以对房地产采取临时性刺激政策。当前重点是打击市场操纵和违法违规行为,强化对房地产信贷风险的管理及加快完善房地产税收政策,抑制过度的投机需求。 2、货币政策要继续偏紧,同时加大对房地产信贷的调整力度。 要通过升息、提高存款准备金率等措施继续收缩货币供应量,减少货币的流动性;严格执行房屋封顶才能发放按揭贷款的政策规定,提高对土地抵押贷款的条件,为保证“90平方米占70%”政策的有效实施,对不严格执行这一政策的房地产商应限制其贷款,或加收惩罚性利息,相反优先保证严格执行这一政策的房地产商的贷款需求。 3、进一步完善房地产税收政策。 一是严格执行已出台的房地产税收政策,主要是防止税收的转嫁;二是应加快出台住房保有环节的税收政策,即不动产税,可按人均30平方米进行税收减税,超过部分征收保有环节税。 执笔人:王小广 ○预计中国房地产早则在2008年,迟则到2009年,将进入较为低迷的状态 ○2007年,住宅投资将会继续保持20%以上的过快增长;房价特别是北京、青岛等沿海大城市房价将继续保持过快增长 ○应尽快着手调整对房地产发展的长期产业政策,工业化完成前要长期抑制房地产增长 ○加快出台住房保有环节的税收政策,可按人均30平方米进行税收减免,超过部分则征收保有环节税 住宅供给与需求增长情况(%) 2001 2002 2003 2004 2005 2006年1-9月 住宅投资 28.9 23.1 28.6 28.7 21.9 29.5 住宅施工面积 23.7 20.6 26.3 18.2 18.1 19.6 住宅竣工面积 19.0 18.0 21.0 2.3 15.4 9.1 住宅销售面积 22.2 19.6 28.9 13.9 15.7 10.9 住宅销售额 41.6 23.1 35.8 30.4 26.5 17.8

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||