��֧��Flash

|

|

|

|

|

2006/07��ȷ�֯��ҵ�ù��������http://www.sina.com.cn 2007��01��12�� 15:45 �й���һ��֯��

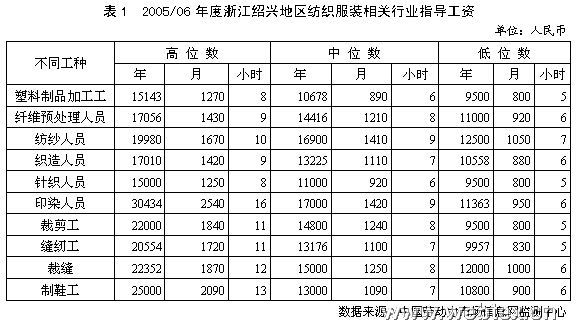

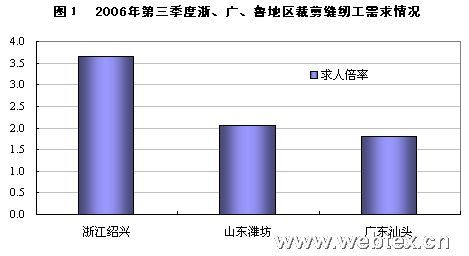

��/�й���һ��֯���������� �����й��ķ�֯��װҵ������һ��ʮ�����Ŀ��ٷ�չ���Ѿ�������һ֧�Ӵ�ļ������˶��顣���й���֯��ҵЭ��ͳ�ƣ���֯��ģ������ҵ��2000���19000�����ӵ�2006���39000������ҵ����Ҳ��ԭ����740�����ӵ���1000�������ڶ�ռ��֯��ҵ��ڽ�ɽ�Ĺ�ģ������ҵ��ȷ��ͳ�ƣ��й���֯��ҵЭ��������ȫ��ҵ��ҵ������1900���ձ���Ϊ��һ���ֻ����������� ������֧����ȫ�г����������³ɳ�������ְ�����飬���й���֯ҵ����Ѹ�������ͳ�������ķ�����Ȼ�������ò����ϣ�������֧��������Ӵ������������������Ⱥ�壬û���ȶ��ĵ�λ��û���ȶ���ְҵ��Ҳû���ȶ��ľ�����Դ�����������֧�λ�״̬��ְ������ʼ�մ��ڲ��ȶ��ԡ� ����һ����֯���˹��ʼ�����ˮƽ �������ݹ���Ժ�о��ҿ�����2005��4�·����ġ��й�ũ���б��桷(�³ơ����桷)��1995�������ǵ���ƽ������Ϊ380Ԫ�� 2003 ��������700 ��Ԫ��2006 ���������ƽ���¹��ʴﵽ893Ԫ(���Ӱ�ѣ�����ʳ����)�� �������ͷ�֯��װ��ҵ���ԣ����˹���ˮƽ����ƽ��ˮƽ֮�ϣ���1Ϊ2005/06����㽭���˵�����֯��װ�����ҵָ�����ʣ��ӱ��пɿ�������֯��װ���˵Ĺ���һ����900-1500Ԫ/�£���Ը�λ���������Ƚϸߡ��Ͷ�ʱ��Ƚϳ���ӡȾ���˹���ˮƽ�ϸߣ��ܹ��ﵽ2500Ԫ/�����ҡ� ������֯��װ��ҵ����ˮƽ�ɸ���������Ϊ��ӡȾ��Ա����Ь�����ü��������ҹ�����ɴ��Ա����άԤ������Ա��֯����Ա����֯��Ա�� ���������Ͷ�ʱ�俴���ɳ����̵�˳���빤�˹���ˮƽ�ĸߵ�����ˮƽ����һ�£�˵����֯��ҵ��δ�����Ͷ��ܼ�����ҵ��λ������ˮƽ��Ҫ���ݹ���ʱ������� �����ڹ�ȥ��20����й�����ҵһֱ�������غ��������ҹ�80%���ϵķ�֯��ҵ�������ڹ㶫���㽭�����ա��Ϻ���ɽ�������ȵء��������غ��������ء��Ͷ�������Դ�Ȼ���Ҫ�ع����������۸��������Ͷ����ܼ�������ҵ��ʧȥ���ڱ����ٷ�չ�����ơ� �����Կ�ҵΪ����Ȫ�ݿ�ҵ��ͨ���˵Ĺ���ˮƽΪ1500��1800Ԫ/�£��������Ĺ���ˮƽΪ1500��2000Ԫ/�£�����ʱ����13Сʱ/�����ҡ� �������ݿ�ҵ���˵Ĺ���Ϊ1000��2000Ԫ/�²��ȣ�1300/���DZȽ�������ˮƽ���������Ĺ���һ��Ϊ1500��1800Ԫ/�£�����ס�DZ��������� �������ڵش��ڵص�֣�ݣ��ù��ɱ������������Ե͡�800��1500Ԫ/�µĹ���ˮƽ�Ƚ�������ƽ��ˮƽ������1000Ԫ/�¡� ����2006���������غ��Ͷ��ܼ��Ͳ�ҵ����������ģ��ת�Ƶ���Ļ��ʼ�������й�ר��Ԥ�⣬δ����������ת�ƽ��ﵽ�߳�����֯��ҵ���ݶ�ת�ƣ�����ʹ��֯��ҵ�������Ͳ��ּӹ�����ת�����ڵأ�ҲӰ���˹��ڷ�֯�ù�����İ�ͼ���졣 ����������֯�����ڲ�ҵ��Ⱥ���Ͷ���������� ���������Ͷ�����ͳ��������ʾ���ڹ�ȥ�����������ڣ��ü����ҹ�����֯��֯��ӡȾ������֯���ּ�����Աһֱ��ȫ����ȱ�����ļ������֣�����������ʾ�����ҹ����ȱ����64000�����ҡ� ���������㽭�����ա��㶫��������ɽ���ȷ�֯��ʡ���Ͷ������ع���Ӧ�������������ԡ������ԡ����˱��ʡ�(����������ʵ����ְ����)��Ϊ�����Ͷ�����������IJ������бȽϣ�

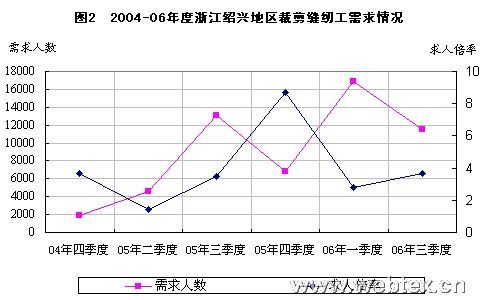

����2006��������ȣ��㽭���˵����Բü����ҹ���������Ŀ��11543�ˣ���ʵ����ְ��Ա��Ϊ3163�ˣ�����ȱ�ڸߴ�8380�ˡ��ü����ҹ�λ�ӡ����������ְȱ������ʮ��ְҵ��֮�ס�

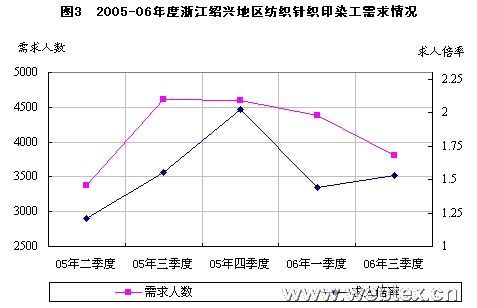

�����ڵ��أ���֯��Ҳͬ�����ڹ���������������й���һ��֯������ز����˽��06��������ȣ����˵����Է�֯����������Ŀ��3807�ˣ�����֯����Ӧȱ��ȴ�ߴ�1326�ˣ���Ҳ�Ƿ�֯����20006������γ�Ϊ���˵�����ְȱ������ְҵ�� ������֯�����ڷ�֯��Ⱥ�������ض�ȱ�������ڹ㶫��������ɽ���ȵ�ͬ�����ڣ�����ɽ��Ϋ��������06��������ȶԷ�֯�������˱����Ѵ�2.04��ɽ��ij���ͷ���ӳ����֯���ڲ�ֵ�����ձ�ȱ����������ÿ�괺������ٹ��˻ؼҹ����Ͳ�Ը�ٻس�������Ů�������ڹ���Ҳ�Ƿ�֯��ҵ�в�������ԭ��֮һ�� ���������Ͷ�����ȱԭ����� ���������Ͷ�����ȱԭ���������������Ŀǰ�ù���ȱ����Ҫԭ�� ����1��ʮ���ڼ��֯��ҵ�Ŀ��ٷ�չ�����ܵĿ������͡��ݹ���ͳ�ƾֶԽ�������ɴ������ͳ��������ʾ����2000�꿪ʼ�����ڷ�ɴ������һֱ������λ�����ٶ�������2004����ڷ�ɴ���������ٶȴﵽ31%(ȫ�������ղ��쵼С��칫�ҽ�2004���ҹ���ɴ��������Ϊ1291.3���)��2005��2006�꣬��Ȼ����ɴ�������ٳ��ֻ��䣬����������11%���ң�2006���ɴ��������ͻ��1650��֡��������͵IJ��ܿ���Ҫ���и�����Ͷ��������֯��ҵ�� ����2����ҵ�ķ�չ��������ԭ�ϼ��Ͷ����ɱ�����������ҵ���ʸ�����������������ͬ���������ͷ�֯��װ��ҵ��˵����Ϊ��Ӫ��ҵ�������Ͷ��ܼ��͡������ӹ�����Ϊ������ҵ����������ҵ��������Ҫ�ǿ��������Ͷ�������ȥȡ������ͨ���õ��ǼƼ����ʣ����Ӱ�ӵ�����Ի����Ӧ�����롣����һ����ͨ���Ӱ��dz��£���������û��ɣ�����һ��Ǯ����������Թ��˹���ˮƽ����������ҵû���������ܣ���ȻҲ���в��������㶫��ݸ��һ�������ʾ�����˹��������100Ԫ���ͻ������ټҹ����رա� �������⣬�ù����淶����Ȩ�����ֺ�������Ҳ�ձ���ڡ������ĵ�λ��һ����ʹ�������������������Ʋ�ҵת�ơ� ����3���Ͷ�����Ӧ�ṹ������ṹ���������ٷ�֯��ҵ���ù����ǣ�18�굽25��֮�䣬���й������飬������ѵ����ֱ���ϸڣ������Ů��(��Ϊ�������)��ij��������˵��Ŀǰ������ȱ���Ǽ��������������Ľ�ȱ������ҵ����������ߡ���ҵ�������ʸ����ϵķ�ӳ�� �������⣬����Ŀǰ���ص�����ҵ�����չ����Թ����������Ͷ�ǿ�������ڷ�֯��ҵ�����ٷ�֯�����ڷ�֯���ڲ�������࣬Ҳ��Ŀ��Ͷ��һЩ��������ҵ�У���Ҳ��ɷ�֯��ҵ�ù�����ʧ�� �����ġ�2007���֯��ҵ�ù�ȱ�ڽ������� ����Ŀǰ�й���֯��ҵ���ڿ��ٷ�չ�нṹ�����ĽΣ��Է�֯�ù�������������Եļ��٣����������Կ��ܼ�������������֯��ҵ�����Ͷ��ܼ�����ҵ�ĵ��������൱����ʱ�������Ըı䣬������������ԭ��֯���˹����������״���Ըı䡣Ȼ���������ⲿ�����ı仯����֯�ù�ȱ�ڽ�ǰ����Ҳ���������͡� ����1������ҳ���������ֵ��ó��Ħ�����ϣ������˷�֯��ҵ��ҵ����������������ʤ��̭�����У���֯��ҵ���Լ����Լӹ�ó��ȡ����������ٷ�չ������ģʽ����֯��ҵ�ĵ���������ģʽ��ת����϶��Ͷ���������������������ơ� �����Ի������������һ����Ѿ��ۼ���ֵ��6%��2006���ۼ���ֵ���ȴ�3.37%��07������һ��ʳ��ּӿ���ֵ�����ơ� �����й����Ƹĸ��о���������鳤�������о����������ٱ�ʾ����������ÿ����ֵ���ȳ���5%�����������Եĺ�����й����ý������������й��ij�����ҵ������̱�������������ǽ����˵�ʧȥ���ǵĹ���������������˾�ҵ����ĵ��ʸ�λ�����й�������ʧ�� ����2����֯�ù���������ת�ơ����ݷ�֯��ҵ�����Ǽӹ�ó��ת��·�ߡ���֯�ù�����Ҳ����֮����ת�ơ������й���һ��֯���Է�֯��ҵ�̶��ʲ�Ͷ�ʵļ�������ʾ��2006��1-10�·ݣ���֯��ҵ�̶��ʲ�ʵ�����Ͷ������ǰʮλ��ʡ�зֱ�Ϊ��ɽ�������ա��㽭���������㶫���ӱ������������ϡ��������������Ĵ�������Ͷ�ʶ���������ʡ�зֱ�Ϊ�����졢���������ա��㽭�����ϡ��Ĵ�����ɽ��������Ϻ���ԭ��֯��ҵ��Է���ĵ���Ͷ�ʶ�����½����ơ� �������ݷ�֯��ҵת�Ƶ�·�ߣ���֯�ù�����ת��·�ߴ������£� ���������ǡ������ǡ������������������ذ��в����С������Ϲ�ҵ���������������С� ����Ŀǰ��������ʡ���ж������Ҫ����ӭ������ת�Ƶ��������������������Ͷ��ܼ��Ͳ�ҵ�ķ�չ���������˽⣬�в���ʡ�ڸ��Եġ�ʮһ��滮��Ҫ���������֯��ҵ���ڱ�ʡ��ҵ��չս�Ե���Ҫ��λ���������������ȫ����Ҫ�����ͷ�֯��ҵ���ء������������ϡ����յ�ʡҲ�������Ӧ�Ĺ滮�� ��������������ǵ������ڵ��в������ijɱ�Ҫ�͵öࡣ�ڰ��ո���Ͷ���½������Ĺ㶫ij��װ���Ŷ��³�����������һ���ʣ������Ͷ�����Դ���ڹ㶫���㿪��2000Ԫ/�µĹ���Ҳ�����е����ˣ����ڸ������Ͷ����Ƚϳ�ԣ���Ҹ����˾�800Ԫ/�µĹ��ʼ��ɣ����ط��÷��棬�ڸ����ġ��й��в���֯��ҵ�ǡ���ֻҪ2��Ԫ/Ķ���ң����غ��������������ϵ�Ǯ�����в����������ء��������豸�������ˡ����⣬�硢ˮ����Դ�в�Ҳ�Ƚϳ�ԣ���ұ��ˡ� ����Ȼ������֯�ù������ת��Ҳ�����¹��ڷ�֯�ù�������ֲ�����ķ�չ�����ġ�Ŀǰ�д��غ����ڵ�����֮�ơ��ҹ��Ͷ��������һ��ʡ���ϣ��ڷ�֯����ҵ����ѳ��֡��й��ѡ����⡣ ����3����֯��ҵ��ṹ�Թ�ʣ���ܵ��¿������½����ù����� ����������ҷ���ί��̷����ˡ����ڼӿ��֯��ҵ�ṹ�����ٽ���ҵ�������������֪ͨ���͡���֯��ҵ��ʮһ�塱��չ��Ҫ������֯��ҵ����˵���ܵ���С��������ó��Ħ������Ʒ�ṹ�Թ�ʣ���������֯��ҵ�������½����ù����ٵ����� ����������ҵΪ�������߸��ݷ�֯��̨����(ȫԱ)��������һ���ʣ� �����IJ������˽����Ϊ280-300��/����ǰһ��װ����ҵΪÿ��ɴ���ù�150-250�ˣ�����ͬ��ҵ�Ƚ���ҵÿ��ɴ���ù�һ��Ϊ80-150�ˡ�������ǧͷ������80�����ҡ��Ƚ���ҵ��50-70�����ҡ� ���������й���֯��ҵЭ���ͳ��������ʾ��2005������IJ���7500�Ļ����ĺ�1700��ͷ�������ģ������10%�������ʹ��ƣ�2006������IJ��ܽ��ﵽ8250�Ļ����ĺ�1850��ͷ�������ģ�������Ҫ�ù�220�����ң���ҵƽ���������½�1%�������ټ����ù�2.2���ˡ�

������ͼΪ2005-06������˵�����֯����������仯ͼ����ͼ�п��Կ�������2005��������ȿ�ʼ�����˵����Է�֯��������������½������ƣ����˱���Ҳ�����ȶ���1.5���ҡ� ��������Ԥ�ƣ�2006/07��ȣ���֯��Ҫ��Ⱥ���ù��������������⣬����֯���˹����������״���������Ըı䡣 ��������飺�����࣬�Ϻ���֮ά��Ϣ��ѯ����˾רҵ����ʦ����������ר��������ɴ������IJ�ҵ�����о�����д�˴����ķ������£����ڶ�ҷ�֯רҵý���Ϸ����� ���������г�������û�о��Ե��мң�ֻ�г����Ĺ�ע�㷺�Ľ����͵��飬���ж��г�����ȷ�İ��ա������ڴ������Ľ�����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||