�����������껨���ƣ����������²�ͬ�������žֲ������Ĺ��ʾ��ƣ�����ů��ȫ�ã�ʯ�ͻ�����ҵ�ֶȹ��˲�ƽ����һ�ꡣֵ����ĩ������������һ�����ع�һ��2003��ʯ����ҵ�ķ�չ���̡�

����2003���һ���ȣ���ί��������ʯ���˴�չ��������˾��Ƶ�˫��Ӱ�죬��ɹ���ԭ�ͼ۸�ڽ���������������Ѯ��OPECһ�����ͼ۳�����33��Ԫ��

����Ȼ�����������������˿�ս֮��ʯ�ͼ۸���Ȼ�½�����Ҫԭ�����г���ʿ������ս���Ľ�ֹ��ڿ϶������Ԥ������ս�����ں̵ܶ�ʱ���ڽ����������ܺܺõĿ��������������ж��ľ��ơ������˵�ʯ�Ͳ����������ߣ���������ʯ���г��Ĺ�������

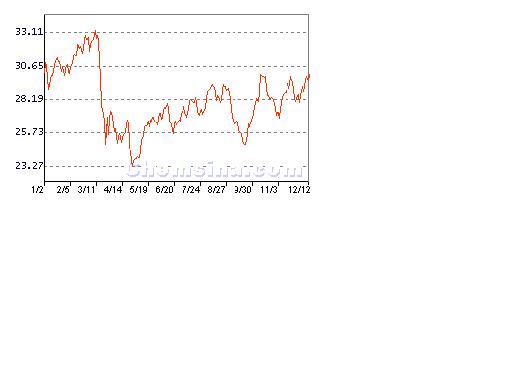

������������Ѯ��ԭ�ͼ۸�����͵㡣������ս���Ƶ��ƽ�����������ս���������ܶ�����ص�Ӱ�죬�ͼ����ǵ��������������������̬�ơ���������OPECһ�����ͼ����Ƽ�ͼ1��

|

|

| ͼ1 2003��OPECһ�����ͼ�����ͼ |

�����ͼ۵ĸ�λ���е�����Ȼ���ļ۸�Ҳ�Ӹ߲��¡���Դ��ԭ�ϼ۸�����ֱ�ӵ����˻�����ҵ�ɱ�����ߡ���ʹ�û�����ҵ���ò��������ε��û�ת�Ƴɱ���������ҵת�Ƴɱ��Ĵ�ʩ�Ƚϳɹ�����Ӫҵ�����ã������ϻ�ѧ(Dow Chemical)�ȹ�˾������һЩ�ɱ�ת�Ʋ��ɹ���ҵ�����нϴ��������ʧ�����������˽ӽ��Ʋ��ı�Ե�������ɽ��(Monsanto)�����ȥ�Ļ�����ҵ����ŵ(Solutia)��˾��

����2�� SARS���ڡ���Ⱦ��ʯ����ҵ

����2003�꣬һ��ͻ��������������������������е�ƽ����SARS�ӻ��ϵ�����������������������Ĵ�أ����������Ǻͱ���������һʱ�����ȫ���ԵĿֻš�SARS����ͻ��������ʹ���г���ʯ����Ʒ�����Ѹ�ټ��٣����ص�Ӱ����ʯ����ҵ���������������ۡ��˴�SARS�粨�ڼ��������ʯ�ͻ�����ҵ������һ����Ӱ�졣

������һ���������������й�Ͷ�ʵIJ�����ʹ��ԭ�ƻ��ڻ�Ͷ�ʵ����̷���Ŀ���ڡ���̩����ϩ����ά��˾�Ƴ������й���һ����ϩ����ά�����Ŀ������о���̨�������˾(CPC)��½���к���(CNOOC)��˾�Ƴ����Ϻ������������̽�ƻ����������Ļ�����֬������--����(Kukdo)��ѧ��˾�ڽ�����ɽ���������2���/�껷����֬�����ߣ�Ҳ��һ���ij̶����ܵ�SARS��Ӱ�졣

���������SARS�ı���ʹ�����й����ں�����������Ҫ��ʯ����ҵ������Ƴ�����ȡ�������������Ǽ�¡�¾��е�����ʯ����ҵ����(APIC)�Ƴٽ��У����ʺϳ���������Э��(IISRP)�������θ������ڱ����ٿ��ĵ�44����ȴ��(AGM)�����ڡ�

����������Ӱ����ʯ����ҵ�����ں������ʡ����ô�ŵ��(Nova)������˾��ʾ��SARSӰ���˸ù�˾�����ޣ��ر����й������ij��ڣ�SARS����Ӱ����������ҵ�����¶�ʯ����ҵ��Ʒ�͵������½����������·��й�ԭ�ͼӹ�����Ϊһǧ�Űٰ�ʮһ������֣��������ϼ����½��Ÿ��ٷֵ㡣�����ҵ�������������ӹ��ʡ�����ʯ�����µ���������ï��ʯ����˾���Լ�ȫ������ABS������ҵ--̨��������˾����ҵ��

����3��������--��WTO������

������������ó����֯(WTO)��صķ���������������������ͱ��ϴ�ʩ��WTO������ϵ����Ҫ��ɲ��֡����ǣ�����WTO�ĸ���Ա�����ԣ���������Ϊ�˱���������ز�ҵ��ǿ�����ķ������������ҹ���Ϊ�¼���WTO�ij�Ա��������һ�������ʶ��Ϊ��̡�

����2003��1��7�գ��⾭ó��(������)�������棬�Խ��ڼ��������ͽ��ڱ��������˷���������ij��þ���������������Ʒ��ȡ��ʱ��������ʩ���Դˣ�����ķ���������½�����������а����ҹ����������ҵĻ�����Ʒ�ķ��������飬�綡����TDI��MDI�ȣ�Ҳ�����������Ҷ�ԭ����������ҹ��Ļ�����Ʒ�ķ��������飬�������ϩ(����VS�й�)�����Ѷ�Ԫ��(ӡ��VS�й�)���Լ�(ŷ��VS�й�)�ȵȡ�

�����ڽ�عˣ��ڼ���WTO��������ҹ�������ҵ�����ķ����������������Ե����ӣ���������ҵ���ڷ������������ʶҲ���˺ܴ�Ľ�����2003��11��6�գ���̨�۰����ɷ�����˾�����ݽ��ˡ����ڳ���MDI�������������벢����������ֹ��������롷����֮����2003��11��28�գ�������2003���66�Ź��棬������ֹ��ԭ�����ձ��ͺ����Ľ���MDI�ķ��������顣�˴ι����У���̨�����÷��������ֶΣ�ά�����������ھ۰�����ҵ�������������շ��жȡ�

����4��ŷ���Ƴ���ѧƷ������REACHϵͳ

����2003����Ѯ��ŷ��ίԱ�ṫ���˵��µġ���ѧƷ������ѯ�ļ�����������ȫ����ѯ�����ּ�ڽ���һ�����ƵĻ�ѧƷע�ᡢ����������ϵͳ(REACH)�����»�ѧƷ�����ݰ�����������������ȫ��ҵ��Ĺ㷺��ע������ŷ��������ҵĻ����練��ǿ�ң�ŷ�˵Ļ�ѧƷ������Ҳ����һϵͳ���������ɱ������Ӹе��������硣

����������ǰ�Ļ�ѧƷ���߰�Ƥ����Ƚϣ��˴�ŷ��ίԱ���Ѿ�������һЩ�ò�������10�����ֻ�ѧƷ��ֻʣ��3�����ֱ�����еǼǺ����������Ի�����ҵ��˵����ϵͳ���еķ���������Ȼ��һ����ĸ������ж�һ�����ҵ�Դ���ȷ��ʾ���ԡ���ȫ����Ҫ�¾�ϩ��������ҵ��������(Basell)��˾��ŷ������ͷ����˹��(BASF)��˾�͵¹���(Degussa)��˾���Լ��������Ļ�����ҵ�����ϻ�ѧ��˾�ȡ�

����ͬʱ�������ҵЭ����֯Ҳ�����˷��Ե��������¹���ҵ���ϻ�(BDI)��Ӣ����ҵ���ϻ�(CBI),ŷ�������»�(Cefic)����������Э��(ACC)�ȡ����⣬����Ӣ���������͵¹��������쵼����ȷ��ʾ�˶Ը�ϵͳ�����ǡ�Ӣ�����಼������������ͳϣ���˺͵¹�����ʩ�±�ʾ��������Ȼ���������߷����Ļ����������ΪĿǰ�IJݰ���������ŷ�����ľ�������

�������ڸ���ѹ����ŷ��ίԱ��Բݰ��ٴ������ʵ����ģ����ճ�̨�����̽�Ƚ��������İ汾��������ˣ���һ�İ汾Ŀǰ��Ȼ�һЩѹ������ķ��飬������פŷ����������(AmCham EU)��ŷ��ѧҵ������(ECEG)�Լ�ŷ�������»�(Cefic)�ȡ�

����5���ձ�ʯ����ҵ�ļ��ޱ����¼�

����2003��6���������Զ���(Tosoh)���ձ�ʯ��(Nippon Oil)��������ѧ(Mitsui Chemical)�ȼ����ձ�����ʯ����ҵ��̾���α���ѹ����װ�ü��ޱ���ij��ţ��������ձ����ò�ҵʡ(METI)�ĸ߶����ӡ�

���������ձ�������ǰ�İ�ȫ�涨��ʯ����ҵ����ÿ��Թ����ĸ�ѹ����װ�������ޣ�ͬʱ������ͨ������Ȩ�����ŵļ�顣������ÿ���װ�ü�����ҵ�ĸ�����1997���ձ�������̨���¹涨�������ҵ�õ�������������ȫ������Ͽɣ�����Բ���ÿ�궼�������е�װ�ü��ޡ�ͬʱҲ���赱��Ȩ�����ŵļ�飬ֻ������ز��ŵݽ�һ�ݰ��챨�档

����Ȼ������Ҵ�����ҵΪ�˽�����Ӫ�ɱ������α����װ�õİ�ȫ����¼��METI���ֺ��漴�Դ˽������ص���飬Ҫ�����48�����ͳ���ʯ����ҵ��9�³��ݽ����м�����ҵ����,��������ص�ʯ��װ��������һ�������ϵ�ͣ�����ޡ��¼���������������������ʯ����Ʒ��Ӧ��ȱ�������˵�������ʯ����Ʒ�ļ۸����ǡ�

������������֣�����(Tosoh)���ձ�ʯ��(Nippon Oil)��������ѧ(Mitsui Chemical)������(Zeon)�ȼ�����ҵȷʵ����α�����¼�������METI�������⼸����ҵ�İ����Ͽɣ�����ζ���⼸����ҵװ�ý�ÿ��������һ�μ��ޣ��ұ���ͨ������Ȩ�����ŵļ�顣��������Ҫ�������Ժ��ܻ���������밲���ϿɵĻ��ᡣ

����6������������ͷ����

������Խϸߵ���Դ��ԭ�ϼ۸�����ҵ���ò�������ѹ���ɱ�������������ʲ�����Ҳ����һ���Ϻõ�ѡ��2003�꣬��Ȼû��������ǰ����İ���ɭ(Exxon)������(Mobil)�����ϻ�ѧ����̼(UCC)�ϲ�����ͷ��Ϸ�����������ʲ�����IJ���ȴ˿��û�з����ļ���

�����Ű�(DuPont)�ڵ�һ�����չ�����ʿ����ѧ��˾(Eastman Chemical)��һ������ҵ������ǿ����������Ӳ�Ʒ�㲿�������Ϸ����ʵ������˹��Ҳ�ڵڶ�������ʽ����˶ݶ�(Bayer)ũҩ����װ�õIJ������ܼ�ֵΪ12��ŷԪ����˹��(BASF)���չ��˻���Τ��(Honeywell)��ȫ����֬ҵ��(��ҪΪ����-6)��ͬʱ�ڽ����У�����Τ�����չ���˹����ȫ���������άҵ������˹���չ��˰���ɭ����(ExxonMobil)�ľ��춡ϩҵ��Ϊ�˽�һ����ǿ�乤�����ϵ�ҵ��ʵ������˹������������Ѻ�������˹�Ĺ��̾ۺ��ﲿ�š��ۿ���(Ticona)��˾ǩ����һ��Э�飬�չ��ۿ��ɵ�����6,6ҵ��Э�齫��2003��12��31������ʽ��Ч��

����2003��6�£�������Ʒ��˾(Air Liquide)�չ��˰�ϣ����˾(Ashland)�ĵ��ӻ�ѧƷҵ���ձ�����(Mitsubishi)��������ѧ��˾Ҳ�ƻ�����2004��4��1��ǰ���ϲ���ũ�û�ѧƷҵ��

��������2003��Ȼ�����ҵ���Ӱ�������������������鰸���������Ű����Invista��˾�Ͱݶ����뻯ѧƷ�벿�־ۺ���ҵ�Ű�11��17�ձ�ʾ���Ѿ���Koch��ҵ��˾�������Э�飬��44����Ԫ�ֽ�ļ�ֵ������������άƷҵ��Invista���۸�Koch��ҵ��˾���Ӷ��˳���һ�����������ҵ�����ص�רע��Ӫ����ѧƷ�͵��ӻ�ѧƷҵ��

�����¹��Ļ�����ҽҩ��ͷ�D�ݶ�(Bayer)Ҳ�ڽ������������伸��ȫ���Ļ�ѧƷҵ��ʹ�Լ����֮һ�ľۺ���ҵ������ȥ���Ӱݶ���˾�����ȥҵ��������ΪNewCo��Ԥ����2005�����������֤ȯ�г����¹�˾������ԭ�ݶ���˾�ľ��ֻ�ѧƷҵ�Ͱ�����ϵ�в�Ʒ����άƷ��Rhein Chemie���ڵIJ��־ۺ���ҵ������ԭ�ݶ���ѧƷ��H.C Starck��Wolff Walsrode��������ҵ�������뵽�°ݶ���˾���²���ҵ��������

�����ݶ���˾�Ĵ˴����飬��ζ�Ÿù�˾��ս�Խ��Ӵ�ͳ�Ĵ�ҵ��֧��ת�Ƶ����Ͽ�ѧ(Bayer MaterialScience)������Ʒ(Bayer HeathCare)����ũ�����ѧ(Bayer CorpScience)����ҵ������������

����7��ʯ�ܵ����ն���������

�����ж�������1994��Ϳ�ʼ̽�ֵ�ʯ�ܵ����⣬����2001��ǩ���������о�Э�顣Ȼ���������ձ�����Ͷ���˹�Ĺ��ڷ��磬ʹ��ԭ������2003�꿪ʼʵʩ���ж�ʯ�ܵ��ƻ�ͻȻ���䡣

����������ý������������ձ��Ѿ��ؿ��˽�����Դ������������86%ԭ����Ȼ���ж����ڡ����ڸõ������ȶ��ԣ���ʹ�ձ����й�ע����˹�ķ��������Դ������ͼ˵������˹ת�����ձ�����ʯ�ܵ��������ձ�����ս���о����ķ�������Ȼ�ձ���Ҫ����һЩ�ʽ�����ͳ����и��죬���ܽ��ɶ���˹��ԭ�ͣ�������һ�������DZ������ִ��ж���������ʯ���Ӿ��ÿ��С�

���������ձ��Ľ��룬�����˶���˹���л����������룬ʹ�����δ���������跽���̬�����Ҳ��������������ĵ�̬���£�Ҳ��������2004����һ�����⣬�����·����У�δ���İ��������ܵ�������ͨ���й������֧�ߡ�

����8������ʯ����ҵҵ��ϲ��

������2003�����ԭ�ͼ۸��λ���У����ڳ�Ʒ�͡�������Ʒ������ǿ�����Լ�������Ʒ�۸�������Ӱ�졣�ҹ�������ʯ��ʯ����ҵ�������������еļѼ���

�����ݽ���֤ȯ��ҵ��ͳ�Ʒ�����Ŀǰ�ҹ��������ͳ�123�ң��������������й�˾13�ң�����������Ӫҵ������ƽ��������ͬ������40%����Ӫҵ��ɱ���ȥ��ͬ������35%�������ܶ�ƽ��������ͬ������128%�������ʱ�����ͬ������63%��Ӧ���˿�ƽ����ȥ��ͬ���½�11%��Ӧ���˿���ת��ƽ��������ͬ������56%�����ƽ��������ͬ���½�4%�������ת�ʱ�����ͬ������40%����Ӫ��������ֽ���������ƽ��������ͬ������39%���ɴ˿ɼ�����������ʯ�ͼӹ�����ҵ�����ָ����нϺ�������

�������ݱ������й�ʯ���ϰ���ʵ�־��������ٰ�ʮ����Ԫ��Ԥ��ȫ�����������ʵ��������ʷ���ˮƽ��ͬʱ����̽�����������������ۡ����������ۡ���Ȼ����ܵ��ĸ���齫�״�ʵ��ȫ��ӯ����ͬʱ���й�ʯ��(Petrochina)�������������������������ն�(S&P)��ΪӮ����ߵ���ҵ��

������2004���չ��

������Ȼ��������ս���Ѿ���ʱ��һ���䣬�������˾�����Ȼ���������������˵�ʯ��ҵ����ȫ�ָ��д�ʱ�ա�Ԥ����2004�꣬����ԭ�ͼ۸������Խ��ڸ�λ���У���Ҳ���������εĻ�����ҵ�������ٸ߳ɱ���ѹ�����ձ����棬�����˴�ʯ����ҵ��α�����¼��METI����ǿʯ����ҵ�İ�ȫ��������Ԥ�ư���ͣ���������ӣ��ܿ��ܻ����2004���°�������ʯ��ԭ����Զ�ȱ��Ԥ��2004�꣬���ڵ�����ʯ��ʯ����ҵ���������ֽ�������÷�չ̬�ƣ����������ڸ�λ���е��ͼۣ��ٴ��Ѽ���

�������⣬ŷ�˵��»�ѧƷ���ߣ������辭ŷ�����Ͳ���ίԱ�����������Ч�����յĽ����Σ���ʱ������������δ����2004���ʯ����ҵ�ֽ�����ʲô�䶯�����������ҵ�ķ�չս���Ƕ�Ԫ������רҵ����ͬ��Ҳ��������Ŀ�Դ���